全成本核算下核磁設備成本效益分析研究

2015-11-27 21:53:29廖容

經濟師 2015年10期

摘 要:在全成本核算下,文章通過采用動態投資回收期法、本—量—利法、資產收益率法對某院核磁設備的經濟效益進行分析,為醫院設備的科學管理提供建議。指出醫院應通過積極增加設備檢查業務量, 降低固定成本和單位變動成本,從而提高核磁設備的運行效益。

關鍵詞:全成本核算 核磁設備 成本效益分析

中圖分類號:F234.2 ?文獻標識碼:A

文章編號:1004-4914(2015)10-139-02

隨著我國市場經濟體制的不斷深化,醫院要進一步完善自身的經營管理機制、重視人才的引進和培養,同時還必須時刻關注自身的醫療設備配置是否能夠滿足醫療事業不斷發展的需求,醫療設備成本效益情況是否良好。由于醫療設備的購置成本較大,要求醫院在設備投資前要進行嚴密的評估和測算,使用過程中要做好設備投入的成本效益分析。這對于醫院改善經營管理模式,提高經濟效益有著舉足輕重的意義。

一、資料與方法

1.資料來源。某院為了滿足臨床需要,經醫院討論決定于2011年、2012年購買兩臺核磁設備,分別于2012年1月和2013年2月正式運營。本文選取這兩臺核磁設備作為研究對象,進行大型設備的成本效益分析(見表1)。

2.研究方法以及評價指標。根據醫院財務部會計科提供的醫院全成本核算的成本數據,結合醫院信息系統采集的核磁設備的收入及業務量, 探索使用動態投資回收期法、資產收益率法、本量利分析法進行設備運行的經濟效益分析。成本效益評價指標如下:

(1)動態回收期。動態回收期是考慮資金時間價值,計算收回初始投資所需的時間。

動態回收期=最后一項為負值的累計凈現金流量對應的年數+最后一項為負值的累計凈現金流量絕對值/下一年度凈現金流量{1}

(2)資產收益率(ROI)。資產收益率又稱為投資收益率,資產收益率越高,經濟效益越好。

資產收益率法(ROI)=(年度平均凈收益÷初始投資額)100%

(3)本—量—利。此方法是來分析固定成本、變動成本、服務量、利潤等變量之間的關系,計算達到盈虧平衡時的服務數量。

單位貢獻毛益=每例服務的收益-每例服務的變動成本

盈虧臨界點=固定成本÷單位貢獻毛益

二、數據收集

1.收入、業務量數據采集。由于某院信息系統無法采集單臺設備的收入、業務量數據,因此無法進行單機核算分析,僅對該類設備進行成本效益分析。從醫院現有的HISYSE系統采集兩臺核磁設備2012年—2014年的業務收入,從PACS系統中采集該類設備2012年—2014年的業務量數據。

2.成本核算的范圍及數據采集。某院從2012年開始探索全成本核算方法并有了初步進展,因此本文在評價大型設備效益時均采用設備運行的全成本,既包括設備運行科室的直接成本,也包括分攤的輔助成本與管理成本。

該類設備的全成本有五類成本項目,分別為人員經費、藥品費、衛生材料費、固定資產折舊費以及其他費用(見表2)。人員經費包含工資、津貼、績效獎金等;衛生材料費主要包括使用的膠片成本、一次性衛生材料以及為滿足正常運營發生的辦公費等;由于某院核磁設備的收入中不含藥品收入,因此藥品成本為零;固定資產折舊包括科室自身設備的折舊以及所分攤的折舊費;其他費用主要是所分攤的管理費用,包括水電費、維修費等。

三、結果與分析

1.核磁設備的動態投資回收期分析。動態回收期法充分考慮資金時間價值,用來分析核磁設備的經濟效益更具有科學性。

本文的基準收益率按2012年一年期的銀行貸款利率5%計算,采用列表法計算分析該類設備的動態投資回收期(見表3)。該核磁設備的投資回收期約為2.88年。根據相關研究認為{2},投資回收期在2年~4年,說明該醫院核磁設備的經濟效益較好。

2.資產收益率(ROI)分析。根據表3數據算出某醫院核磁設備平均每年的結余為608.72萬元,按照資產收益率公式得出該設備的資產收益率為30.39%,遠遠高于醫院預測的基準收益率15%,因此,某醫院的核磁設備經濟效益運行較好。

3.本—量—利分析。本文以2012年—2014年度核磁設備運行的相關數據為基礎,對該類設備的運行成本進行定性、定量分析。

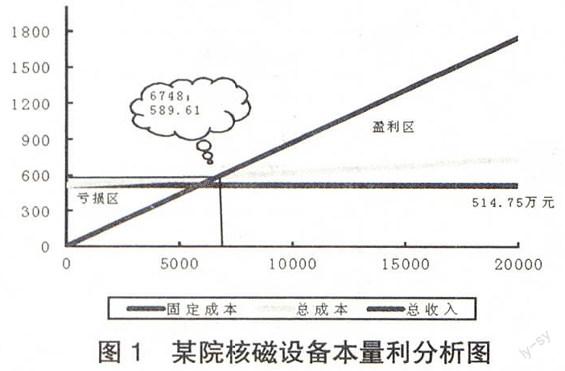

通過計算得出,該類設備平均保本工作量為6748人次,保本收入為589.61萬元,平均安全邊際率57.19%。從保本點分析,運行年份實際值遠在保本點之上,處于盈利區,經營狀況較好(見圖1);從安全邊際來看,2012年—2014年經營的安全性不斷升高,設備運行效益良好。

四、討論與建議

以2014年數據分析,當檢查價格不變的情況下,檢查業務量單獨提高1%,將提高2.15%結余;當固定成本單獨降低1%,結余將增加0.86%;當單位變動成本單獨降低1%,結余將增加0.29%。由此我們可以通過提高收入或降低成本來提高大型設備的經濟效益。由于收費價格不能隨意變動,因此我們更多地需要增加檢查業務量、降低固定成本和單位變動成本來獲得更多的結余。

綜上所述,醫院必須建立起醫療設備成本效益的觀念,通過使用科學的設備效益評價方法,加強醫療設備的管理及效益評價。以全成本核算為基礎開展對大型醫療設備效益分析,對醫院今后設備的合理引進、設備的合理使用、降低醫療費用的增長速度,以及提高醫院的經濟效益產生積極而深遠的影響。

[基金項目:新疆醫科大學第一附屬醫院社會科學基金青年項目(項目編號:2013SKQN06):醫院全成本核算下大型醫療設備效益分析研究]

注釋:

{1}財政部會計資格評價中心.2010年中級會計資格財務管理[M].中國財政經濟出版社出版社,2010:117

{2}張恩科,高敬龍,李帥帥,等.醫療設備成本效益分析在大型設備資源配置中的應用價值[J].中國醫學裝備,2012,9(1):51-54

(作者單位:新疆醫科大學第一附屬醫院 新疆烏魯木齊 830000)

[作者簡介:廖容(1983—),女,會計師,碩士學位;主要研究方向:醫院經濟管理]

(責編:若佳)