淺議事業單位支出業務控制

2015-11-27 21:53:29王緯

經濟師 2015年10期

王緯

摘 要:文章針對事業單位支出業務可能存在的風險,通過學習財政部發布的《行政事業單位內部控制規范(試行)》,以作者所在單位為例,闡述了事業單位內部控制中有關支出業務的控制措施。

關鍵詞:事業單位 支出業務 控制

中圖分類號:F234.0

文獻標識碼:A

文章編號:1004-4914(2015)10-137-02

近年來,事業單位財務管理水平和經濟活動的合規合法性總體上得到不斷提升,但仍存在著不同類型、不同程度的問題,主要是一些事業單位對內部管理的重視不夠,缺乏控制要求和措施,風險防范意識不強,或是單位雖然建立了內部管理制度,但難成體系,使得制度執行不力。為了提高行政事業單位內部管理水平,加強廉政風險防控機制建設,財政部于2012年11月發布了《行政事業單位內部控制規范(試行)》(以下簡稱《單位內控規范》),自2014年1月1日起施行。

事業單位的收支業務,尤其是支出業務與資金流轉密切相關,是單位運行中的核心業務之一,也是事業單位內部控制的管控重點,按照《單位內控規范》要求,收支業務與預算業務、政府采購業務、資產、建設項目及合同管理等均屬于單位業務層面內部控制的內容。本文就重點談談對事業單位支出業務的控制。

一、事業單位支出業務的主要內容

支出是事業單位預算執行的重要組成部分,是單位最基本的業務,也是政府采購業務、建設項目管理、合同管理的重要環節。事業單位的支出業務主要包括支出事前申請、審批和審核、資金支付、會計核算等環節。

二、事業單位支出業務的主要風險

從內部控制的角度看,事業單位支出業務的風險主要體現為以下幾個方面:

1.支出事項審核有誤,或支出事項未經過事前申請,支出超范圍,或開支標準不符合規定,可能發生支出業務違法違規的風險,也使預算執行不力。

2.經辦人員與業務不相關,或支出業務相關崗位設置不合理,缺乏內控,可能導致錯誤或舞弊的風險。

3.報銷單據不合規,存在使用虛假票據套取資金的風險。

4.資金支付不符合國庫集中支付、政府采購、公務卡結算等國家有關政策規定,可能導致違規風險。

三、支出業務的控制措施

針對支出業務可能存在的風險,按照《單位內控規范》的規定,應當采取相應的控制措施主要包括:建立健全支出內部管理制度,合理設置支出業務崗位,加強支出事前申請控制,加強支出審批控制,加強支出審核控制,加強支付、支出核算和歸檔控制。

下面對前述幾個方面的控制進行分析,并以筆者所在單位的一些具體做法為例。

(一)建立健全支出內部管理制度

事業單位可以通過梳理各項業務支出,建立各項支出業務管理制度,如財務報銷辦法、公務接待管理辦法、會議管理辦法、差旅費管理辦法、出國費管理辦法等。

支出內部管理制度主要應明確:各類支出業務的歸口管理部門,支出事項的開支范圍,相關費用支出標準,業務事項所涉及的表單和票據,報銷流程,支出業務相關會計核算與檢查。如部分業務所涉及的表單和票據如下表。

(二)合理設置支出業務崗位

事業單位應合理設置支出業務相關崗位,明確內部審核、審批、資金支付、核算和歸檔等各關鍵崗位的職責權限,確保支出申請和業務審批、付款審批和資金支付、業務經辦和會計核算等不相容崗位相互分離。比如,事業單位中研究室科研人員辦理支出申請,業務審批是室主任;付款審批是分管業務領導,資金支付是財務部門出納人員;會計核算與業務經辦由不同崗位的人員擔任。

(三)加強支出事前申請控制

事業單位的支出預算反映了預算年度內單位的資金支出規模和資金使用方向,是財務工作的基本依據之一。預算貫穿于單位各項業務活動的全過程,事業單位的每項支出都應有相應的預算。事業單位在開展各類業務活動時,在發生業務相關支出之前都應履行支出事前申請程序,經審核通過后再去具體開展相關業務。比如,事業單位人員出差,必須事先填寫出差審批表,報主管領導審批后才能購買飛機票或火車票。

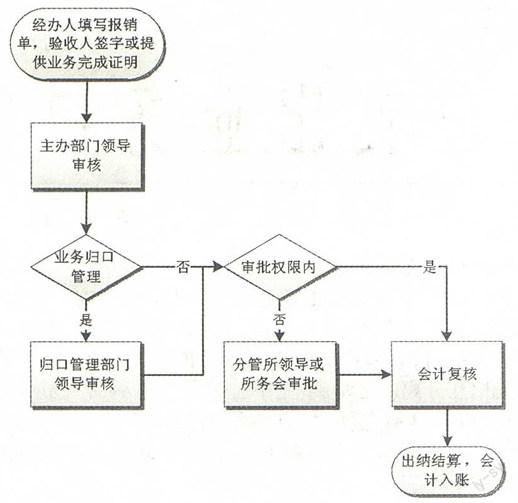

(四)加強支出審批控制

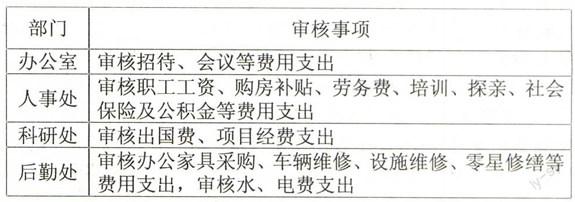

事業單位業務事項的事前審批,通常是指在業務事項發生之前對該業務是否符合工作計劃和預算指標進行的審批和審核。業務發生后或在辦理過程中的資金支付,也應經過審批和審核。事業單位應當明確支出的內部審批權限、業務經辦流程、歸口管理審核的具體事項。比如,事業單位職能部門歸口管理相關工作,對支出審核的事項如下表。

關于資金審批權限,可以規定5000元以下的資金支出由部門負責人審批,5000元以上的支出由單位分管領導審批,3萬元以上的支出由單位法定代表人審批,5萬元以上的支出由單位領導班子會議審批。

(五)加強支出審核控制

支出審核應全面審核各類單據,重點審核單據來源是否合法,內容是否真實、完整,單據使用是否準確,支出是否符合預算,審批手續是否齊全。單據不僅包括發票等外部憑證,還包括單位內部流轉的各類文件和表單。支出憑證應當包括反映支出明細內容的原始單據,由業務經辦人員簽字,確保與業務事項相符。單據應當能夠證明業務事項的真實性、合法性以及支出報銷金額的準確性。比如,報銷會議費時,經辦人員需提交會議費報銷審批單、會議計劃執行對照表、會議通知、實際參會人員簽到表、會議費發票和政府采購電子結算單等。

(六)加強支付、支出核算和歸檔控制

加強支付控制,要明確報銷業務流程,業務經辦人員在辦理費用報銷時,應按要求填寫報銷申請,確保填寫要素齊全、內容真實完整,由經辦人、證明人簽字后,交經辦部門負責人及歸口管理部門負責人審核簽字,報分管領導審批,經會計復核無誤后,由出納人員按照國家有關規定辦理支付手續。支付完成后交由會計進行會計核算,支付憑證應當進行登記,會計根據支出憑證及時準確登記賬簿,財務部門應將會計憑證、文件及其他資料按照《會計基礎工作規范》(財會字[1996]19號)的規定及時歸檔、妥善保管,嚴防毀損或不當使用。

以上所述的支出業務控制僅是事業單位內部控制的一個重要環節。實施內部控制既是事業單位的一項重要管理活動,又是一項重要的制度安排,貫穿在單位管理活動的自始至終,是事業單位治理的基石。加強內部控制,將促進事業單位的經濟活動合法合規,為事業單位國有資產安全、有效使用資產、防范舞弊和預防腐敗提供保障,使得事業單位能夠長期健康地發展。

參考文獻:

[1] 財政部關于印發《行政事業單位內部控制規范(試行)》的通知.中國農業會計,2013(2)

[2] 王東普.規范財務收支管理的關鍵點.中國會計報,2014

[3] 何文兵.高校“三公”經費業務風險及其控制——基于《行政事業單位內部控制規范(試行)》視角.財政監督,2015

[4] 朱雨.淺談高校內部控制存在的問題及完善建議.經濟師,2013(8)

[5] 高妍(導師:劉文輝).事業單位內部控制問題研究.首都經濟貿易大學碩士論文,2013.3

(作者單位:中國水產科學研究院漁業機械儀器研究所 上海 200092)

(責編:若佳)

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

中國科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

大眾理財顧問(2016年9期)2016-10-11 17:10:17

科技視界(2016年20期)2016-09-29 13:07:14