融資約束與勞動力成本視角下企業創新激勵來源分析

2015-11-22 11:21:44胡彬何璐華僑大學經濟與金融學院福建泉州362021

商業經濟研究 2015年18期

■ 胡彬 何璐(華僑大學經濟與金融學院 福建泉州 362021)

問題的提出

技術創新是經濟增長的重要推動力,但企業創新需要大量的資金來源,企業既可以通過利潤留存等方式從自身內部獲得資金,也可以通過直接或間接融資的方式從外部獲取資金,此外,政府補貼也是企業創新的重要資金來源。本文從融資約束和勞動力成本兩個視角研究企業的創新行為。

目前國內已有相當多的文獻對企業創新作了研究。周黎安、羅凱(2005)基于1985-1997年的省際面板數據,發現企業規模對創新有顯著的促進作用,且這種促進作用主要來自于非國有企業。葉林(2014)基于中國高技術產業2004-2007年的企業層面數據研究發現企業規模與創新技術之間存在顯著關系,大企業傾向于工業創新,小企業傾向于產品創新,且大企業在這兩個方面創新水平都要高于中小企業。吳延兵(2006)的研究表明企業規模與專利數量沒有顯著關系,企業規模對新產品產值表現出非線性正向關系。鞠曉生、盧荻、虞義華(2013)基于非上市企業數據研究了企業融資約束、營運資本管理和創新活動之間的關系,研究發現當企業的融資約束越重時,營運資本對企業創新的平滑作用越顯著。逯宇鐸、戴美虹、劉海洋(2014)基于生存分析模型發現企業融資能力越強的研發企業生存概率越高。曹獻飛(2014)則從企業所有制類型的角度研究融資約束對企業研發投資的影響,研究發現內源融資約束顯著影響民營企業的研發投資,外源融資約束對所有類型的企業的研發投資都產生顯著影響。林煒(2013)利用1998-2007年期間中國工業企業數據庫,測算勞動力成本對制造業企業創新能力的激勵彈性系數,發現企業的創新能力隨著勞動力成本的上升而提高。

本文采用中國工業企業數據庫1999-2007年的面板數據實證研究企業創新的影響因素,根據以上的文獻分析,本文選取企業的融資約束、勞動力成本作為主要解釋變量,其他的控制變量有企業規模、經營年限和補貼收入。

模型設定、數據說明與變量定義

(一)模型設定

本文建立如下面板二值選擇模型:

其中y*it為不可觀測的潛變量,xit為外生解釋變量,ui為個體效應,εit為擾動項并假設服從邏輯分布,個體的選擇規則是:

給定xit、β、ui,則有:

其中F(·) 為邏輯分布的累計分布函數,則:

假設第t年第i個觀測數據的概率密度為:

兩邊取對數得到:

假設樣本中的個體都相互獨立,則整個樣本的對數似然函數為:

對此對數似然函數進行MLE估計可以得到系數矩陣。根據以上分析,本文實證模型定義如下:

本文接著研究企業創新強度的影響因素,建立如下模型:

(二)數據處理、變量定義與描述性統計

本文對數據采取以下的處理過程:首先,剔除關鍵變量的缺失值;其次,對于企業職工人數小于30的觀測值進行剔除,得到“規模以上”企業;最后,由于2004年的數據缺少新產品產值數據,本文按照逯宇鐸、戴美虹、劉海洋(2014)的處理方式,選取2003年和2005年的新產品產值的平均值替代2004年的缺失數據。各變量的定義和描述性統計如表1所示。

實證分析與結果

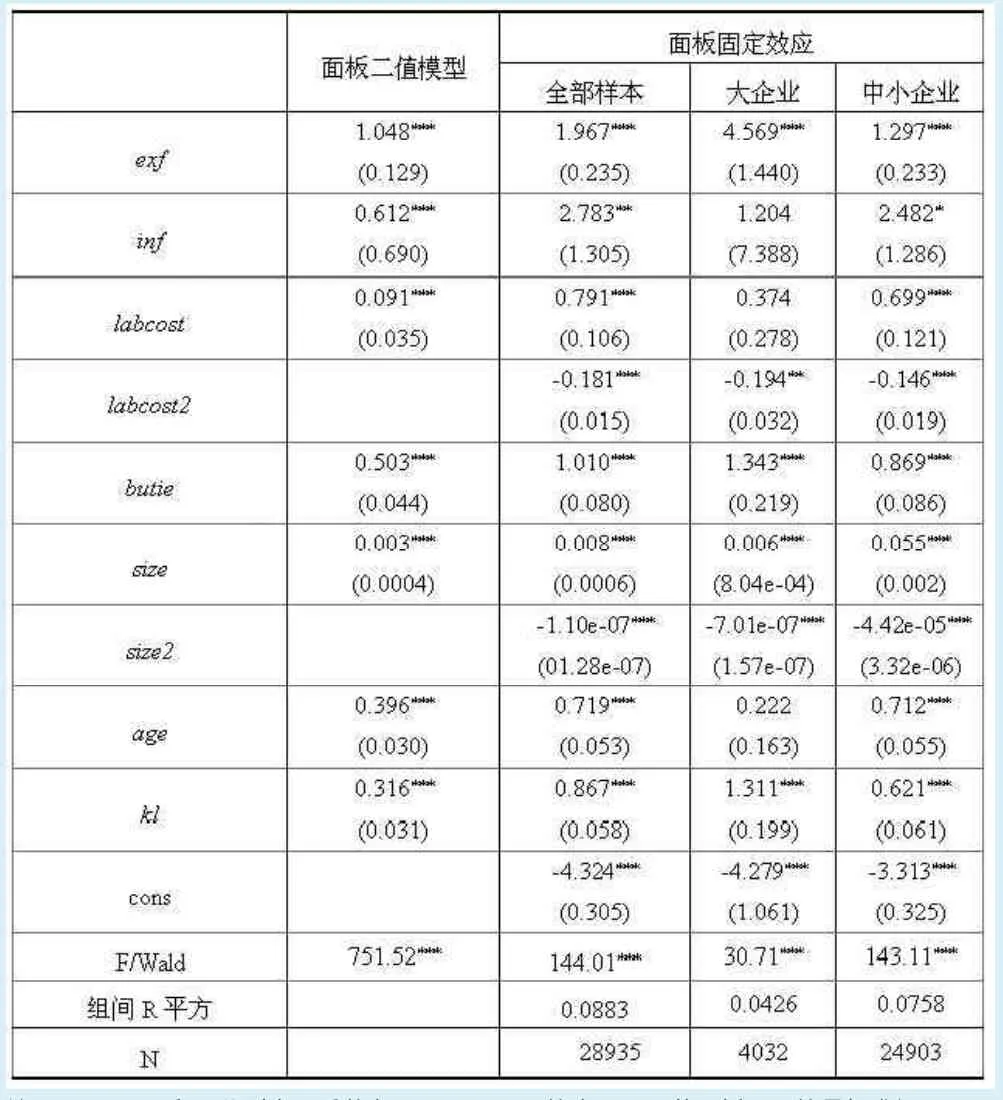

對于面板二值模型的選擇,通過hausman檢驗,本文選擇固定效應模型,表2列(1)給出了面板固定效應logit回歸結果。變量exf和inf的系數在1%的水平上顯著為正,說明企業的內、外源融資能力越強,企業越有可能創新;變量exf的系數大于變量inf的系數,說明企業的外源融資能力對企業是否創新起決定作用;變量labcost的系數在1%的水平上顯著為正,說明企業的勞動力成本的上升顯著的增加了企業創新的概率;變量butie、size、age的系數顯著為正,說明企業從政府獲得的補貼越多、企業規模越大,經營年限越長,企業越有可能創新。

對于面板模型的選擇,本文通過F檢驗和Hausman檢驗,采用固定效應模型。全樣本的回歸結果見表2列(2)。本文接著討論不同規模企業的創新差異,將全樣本劃分為大型企業和中小型企業,回歸結果見表2列(3)-列(4)。

表1 變量定義和描述性統計

表2 面板模型回歸結果

(一)全樣本回歸結果分析

變量exf和inf的系數在1%的水平上顯著為正,說明企業的內、外源融資能力越強,企業創新的強度越大;變量inf的系數大于exf的系數,說明企業內源融資能力對企業創新強度的促進大于外源融資能力。

變量labcost和變量size的系數在1%的水平上顯著為正,變量labcost2和變量size2的系數在1%的水平上顯著為負,說明企業的勞動力成本、企業規模都對企業創新強度的影響呈現倒“U”型。企業勞動力成本上升只有在一定范圍內才會促進企業的創新,超過這個限制反而對企業的創新有抑制作用;企業的規模越大,創新強度越大,但當規模超過了一定的范圍,由于企業組織結構的臃腫,管理效率的低下,反而對企業創新有抑制作用。

變量age的系數在1%的水平上顯著為正,說明企業的經營年限對創新強度產生顯著的促進作用。變量butie的系數在1%的水平上顯著為正,說明企業從政府獲得的補貼收入越多,企業的創新強度越大,這是因為政府補貼能在一定程度上緩解企業的融資約束壓力,從而促進企業的創新。

(二)不同規模企業回歸結果分析

首先,對于大型企業,外源融資能力對企業創新有顯著的促進作用,但內源融資能力的促進作用卻不明顯,這是因為大型企業對市場有一定的壟斷優勢,企業的內源融資能力越強,其壟斷優勢越大,從而造成市場缺乏競爭,因此內源融資能力并不能顯著影響大企業的創新強度。對于中小型企業,內源融資能力對創新的正向作用要大于外源融資能力,這是因為中小企業的外部融資較難,不得不靠自己的利潤積累來促進創新。其次,對于大型企業,變量labcost的系數不顯著,而變量labcost2的系數顯著為正,說明勞動力成本上升會減弱企業的創新,而勞動力成本對中小企業創新的影響依然呈現倒“U”型,說明勞動力成本的上升對大型企業的創新有抑制作用,而勞動力成本的上升會倒逼中小企業去創新。再次,企業的規模對創新的影響在兩類企業都呈現倒“U”型,但中小企業的規模經濟拐點要大于大型企業。經營年限對中小企業創新強度產生顯著的正向作用,但對大型企業的影響不夠顯著,一個可能的解釋是,大型企業的經營年限較長,其觀念較保守不愿意去創新,而中小型企業的經營年限一般較短,敢于接受新的觀念,從而積極創新。最后,補貼收入對大型企業和中小企業的創新都有顯著的促進作用,但對大型企業創新的促進作用要大于中小企業,這可能是由于政府對大型企業的補貼較多,而對中小企業的補貼不足導致的。

結論與政策建議

本文基于中國工業企業數據庫1999-2007年數據,采用面板二值選擇模型和面板固定效應模型實證研究了企業是否創新和創新強度的決定因素,研究表明:內源融資和外源融資都是影響企業創新的重要因素,但企業創新對內源融資和外源融資的依賴程度因企業規模的不同存在差異,內源融資約束顯著影響了中小企業的創新,但對大型企業的影響不夠顯著,外源融資約束對所有規模企業的創新都有顯著影響,且對大型企業的影響程度大于中小企業。大型企業隨著勞動力成本的上升,創新逐漸減弱,中小企業的創新與勞動力成本之間存在倒“U”型關系,勞動力成本的上升會倒逼中小企業去創新。

上述結論的政策啟示是:加強金融改革,緩解中小企業的外源融資約束;引入市場競爭機制,促進大型企業發揮規模優勢進行創新;應當大型企業完善內部管理機制,提高企業經營效率,同時要摒棄保守觀念,積極創新;制定針對中小企業的優惠稅收政策,提高對中小企業的補貼,促進中小企業依靠自身利潤積累進行創新。

1.周黎安,羅凱.企業規模與創新:來自中國省級水平的經驗證據[J].經濟學(季刊),2005(4)

2.葉林.企業規模與創新技術選擇[J].經濟評論,2014(6)

3.吳延兵.中國工業產業創新水平及其影響因素[J].產業經濟評論,2006(5)

4.鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013(1)

5.逯宇鐸,戴美虹,劉海洋.融資約束降低了中國研發企業的生存概率嗎?[J].科學學研究,2014(10)

6.曹獻飛.融資約束與企業研發投資—基于企業層面數據的實證研究[J].軟科學,2014(12)

7.林偉.企業創新激勵:來自中國勞動力成本上升的解釋[J].管理世界,2013(10)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26