從權責角度詮釋“借貸記賬法”的借貸涵義

2015-11-14 05:10:22駱長琴

合作經濟與科技 2015年14期

關鍵詞:企業

□文/駱長琴

(鄭州成功財經學院 河南·鞏義)

借貸記賬法是以“借”字和“貸”字作為記賬符號的一種復式記賬法,它能夠全面、系統地記錄經濟業務的發生,能夠完善的反映資金運動的來龍去脈。借貸記賬法是當今世界各國應用最廣泛、最科學的復式記賬方法,詩人歌德曾把借貸記賬法譽為“人類聰明的絕妙創造”。在會計中的賬戶分為左方和右方,對于一個賬戶而言,一方登記增加額另一方登記減少額。在借貸記賬法下,把賬戶的左方定義為“借方”,賬戶的右方定義為“貸方”。記賬時,賬戶的借貸兩方必須做相反方向的記錄。即對于一個賬戶來說,如果借方用來登記增加額,則貸方就用來登記減少額;如果借方用來登記減少額,則貸方就用來登記增加額。即賬戶的結構只有兩種類型,第一種類型借方登記增加貸方登記減少;第二種類型借方登記減少貸方登記增加。

在會計六要素中,資產和費用歸于第一種類型,負債、所有者權益、收入、利潤歸于第二種類型。六要素的賬戶結構似乎很簡單,但是每一要素包含了很多的賬戶,學生們在記憶時就會感覺很難,花費大量時間也記不住。之所以記不住,是因為不能夠真正理解會計中“借”字和“貸”字的被賦予的意義,總是被借和貸的中文含義所困擾,在中文中借貸的含義是相近的,例如從銀行貸款和從銀行借款都是一個意思,而在會計賬戶結構中,學生們卻不能理解為什么“借”、“貸”表示增減,為什么“借”可以表示增減,“貸”也可以表示增減。為此,本文擬從權利與責任的角度來闡述借和貸的本意,使初學者較容易地理解和掌握借貸記賬法的精髓。

一、從“借貸記賬法的演進”解釋借貸的權責涵義

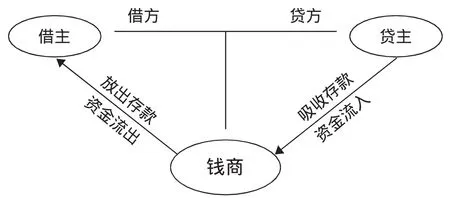

借貸記賬法起源于13世紀資本主義萌芽時期的意大利銀錢業“錢商”的記賬。當時,意大利沿海城市的商品經濟特別發達,應運而生的銀錢業也有了很大的發展。銀錢業的“錢商”是經營貨幣資金的資本家,是現代銀行的前身。

圖1 錢商的資金運動圖

錢商主要以貨幣資金作為資本,以讓渡資金的使用權而取得利息收入為主要目的,經營錢業的錢商一方面收存經營商的游資,并支付利息;另一方面又把錢貸給其他經營商,收取極高利息。“錢商”把吸收的存款記在“貸主”的名下,表示資金的來源,即吸收進來的存款,則記在“貸主”的名下,表示自身債務的增加。“錢商”把借出的資金記在“借主”的名下,表示資金的去向,即對于放出去的放款,則記在“借主”的名下表示自身債權的增加。后來,“借主”簡稱“借”,“貸主”簡稱“貸”,從“借貸記賬法的演進”來看,借表示債權(權利)的增加,貸表示債務(責任)的增加。站在銀錢商的角度(會計主體即錢商)把這種自身的借貸業務給予記錄并逐漸的形成體系和專業化就是銀錢業簿籍的雛形。“錢商”的資金運動如圖1所示。(圖1)

“錢商”記在“貸主”的名下,表示自身債務的增加;“錢商”把借出的資金記在“借主”的名下,表示自身債權的增加。結合賬戶結構:賬戶分為左方和右方,現代把賬戶的左方定義為“借方”,賬戶的右方定義為“貸方”。對于一個賬戶而言,一方登記增加額另一方登記減少額。從而可以推導出債權和債務的賬戶結構:債權(權利)類賬戶借方表示增加、貸方表示減少;債務(責任)類賬戶貸方表示增加、借方表示減少。

二、從“會計六要素”解釋借貸的權責涵義

現代企業有六個會計要素,即資產、負債、所有者權益、收入、費用和利潤,這六個會計要素可以分成兩類,即第一類反映企業的權利即包括資產和費用。第二類反映企業的責任(向企業的所有者和債權人承擔的責任)即包括負債、所有者權益、收入和利潤。

資產是指由過去的交易或事項形成的,由企業擁有或者控制的,預期會給企業帶來經濟利益的資源。費用是特殊的資產,所以資產和費用都是企業所擁有的經濟利益,企業擁有的就有自行處置的權利,所以資產和費用表示企業擁有的權利。權利的近義詞即債權,在13世紀“錢商”記賬時期,則記在借主的名下表示自身債權的增加。所以衍生到現在,資產和費用記在借方表示增加,賬戶有兩方,一方增加則另一方減少,所以資產和費用在貸方表示減少。

會計要素的另一類:負債、所有者權益、收入和利潤,他們的共同點可以看作是企業的責任,因為負債是企業應向債權人承擔的責任,所有者權益是企業的所有者(投資者)有權享有企業的經濟利益,也就是企業向投資者承擔的一種責任。收入的含義是企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入,可以看出收入增加一元所有者權益增加一元即收入增加一元企業的責任增加一元。利潤最終歸企業的投資者享有,所以企業的利潤增加一元則所有者權益就增加一元即企業向所有者承擔的責任就增加一元。所以,負債、所有者權益、收入和利潤的共同點都可以看作是企業的責任。企業的負債是企業應向債權人承擔的責任,所有者權益、收入和利潤是企業應向所有者(企業的投資者)承擔的責任。在13世紀時期,“錢商”記在貸主的名下表示資金的來源即自身債務的增加。債務的近義詞是責任,企業的責任增加記在貸方,所以負債、所有者權益、收入和利潤記在貸方表示增加,賬戶有兩方,一方增加則另一方減少,所以負債、所有者權益、收入和利潤在借方表示減少。

三、從英文“debit”和“credit”解釋借貸的權責涵義

“借”字是從英文單詞debit翻譯過來的。其英文原意是:欠款額的記載或欠債人欠款的記載。對一個單位來說,就是它所擁有的一種收取款項的權利或索要債款的權利。“貸”字是從英文單詞credit翻譯過來的。其英文原意是:他人給予的能夠承擔付款義務的責任。對一個單位來說,表示接受款項就要對授予支付權的人肩負一種應履行的責任。所以在會計上,對于debit和credit最正確的中文譯法應當是“權”和“責”,“借”和“貸”是代表“權”和“責”的意思。

四、“從權利與責任對等”解釋借貸的權責涵義

權利和責任對等的意思是享有權利就必須承擔對等的責任,承擔責任就必須享有對等的權利。企業既是享受權利的主體,又是承擔責任的主體。現代會計的記賬規則是“有借必有貸,借貸必相等”,即每一筆經濟業務發生,運用借貸記賬法進行賬務處理時,都必須是在記入一個賬戶借方的同時記入另一個賬戶的貸方,而且記入借方與記入貸方的金額總是相等的。也即是任何一筆業務發生都會涉及相等的權利和責任,權利增加、責任增加,權利減少、責任減少,并且增減的金額相等。例如,從銀行接入短期借款10萬元,其會計分錄:

借:銀行存款 100000

貸:短期借款 100000

這個會計分錄是“有借有貸,借貸相等”,是記賬規則“有借必有貸,借貸必相等”的體現,同時也是權利和責任對等的體現,企業銀行存款增加10萬元即是企業權利增加10萬元,增加了自由支配10萬元貨幣資金的權利,同時責任也增加10萬元即增加了向銀行償還10萬元的責任義務。即權利增加10萬元責任增加10萬元。再例如,企業銷售產品銷售價款20萬元收存銀行,這批產品的成本15萬元,其會計分錄:

借:銀行存款 200000

貸:主營義務收入 100000

借:主營義務成本 150000

貸:庫存商品 150000

這兩個會計分錄是“有借有貸,借貸相等”,是記賬規則“有借必有貸,借貸必相等”的體現,同時也是權利和責任對等的體現,第一個會計分錄企業銀行存款增加20萬元即是企業權利增加20萬元,自由支配20萬元貨幣資金的權利,同時責任也增加20萬元,收入增加所有者權益也增加即企業向企業的所有者承擔的責任增加20萬元。即權利增加20萬元責任增加20萬元。第二個會計分錄企業的庫存商品減少15萬即支配企業資產的權利減少15萬,同時費用增加15萬即所有者權益減少15萬元也就是企業向企業的所有者承擔的責任減少15萬元。即權利減少15萬元責任減少15萬元。

企業期末的“資產負債表”也就是企業的“權責平衡表”。“權責平衡表”體現出企業“權利與責任對等”的客觀要求。數學公式表述為:“資產=負債+所有者權益”。資產是企業所擁有或者控制的能夠起企業帶來經濟利益的資源,代表企業的權利。負債和所有者權益是企業分別向債權人和所有者承擔的責任,即代表企業的責任。“資產=負債+所有者權益”也即“企業享有的權利=企業承擔的責任”。

綜上所述,“借”字和“貸”字被賦予“權”“責”涵義后,初學者就很容易地掌握借貸記賬法的記賬符號和深刻理解借貸記賬法的精髓。

[1]李靠隊,吳夢云.借貸記賬法的由來及其記賬規則——談談借貸記賬法記賬規則的教學[J].會計之友,2009.5.

[2]李維清.“借”、“貸”記賬符號改為“權”、“責”記賬符號的探討[J].濰坊學院學報,2009.11.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26