淺析《存款保險(xiǎn)條例》

2015-11-10 09:03:32羅顥萌

時(shí)代金融 2015年20期

關(guān)鍵詞:保險(xiǎn)制度銀行

羅顥萌

(南京理工大學(xué)經(jīng)濟(jì)管理學(xué)院,江蘇 南京 100089)

一、《存款保險(xiǎn)條例》的出臺(tái)

2015年3月31日,探討研究了20多年的《存款保險(xiǎn)條例》由國(guó)務(wù)院向外界公布,并定于2015年5月1日開始實(shí)施。到底是什么促使了中國(guó)存款保險(xiǎn)制度的形成?

(一)居民存款數(shù)量快速增長(zhǎng)

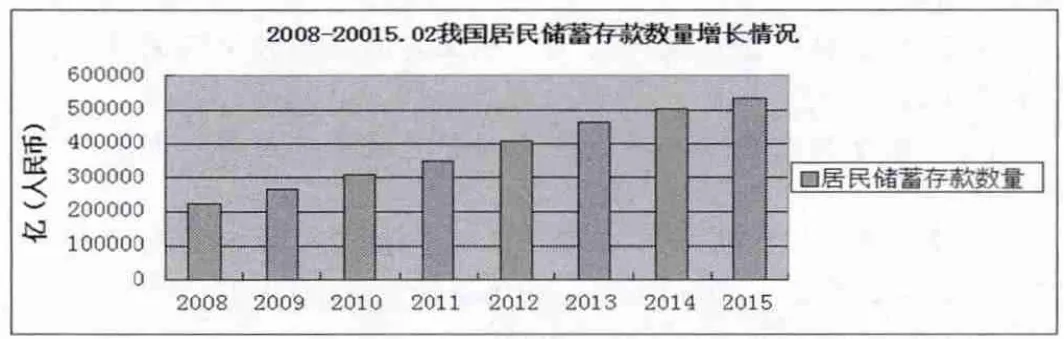

我國(guó)居民儲(chǔ)蓄存款一直呈高速增長(zhǎng)的趨勢(shì),改革開放以來(lái),隨著人民的生活水平不斷提高,居民儲(chǔ)蓄存款數(shù)量經(jīng)歷了幾個(gè)階段:最初的10年增長(zhǎng)最快,年平均增長(zhǎng)率達(dá)到了30%以上;1998~2000年增長(zhǎng)率開始下滑,主要是因?yàn)楣墒械呐d起使一部分資金從銀行流向了股市;隨后從2003年開始到2006年,突破了10萬(wàn)億和15萬(wàn)億大關(guān),直到全球金融危機(jī)的影響沖擊了銀行業(yè),增長(zhǎng)速度才逐漸放緩,從央行公布的數(shù)據(jù)來(lái)看,近幾年我國(guó)居民存款增速又恢復(fù)了正常。我國(guó)早已成為世界上的儲(chǔ)蓄大國(guó),居民存款數(shù)量巨大,因此存款保險(xiǎn)制度勢(shì)在必行。

圖12008~2015.02我國(guó)居民儲(chǔ)蓄存款數(shù)量增長(zhǎng)情況

(二)為利率市場(chǎng)化做好準(zhǔn)備

利率市場(chǎng)化是我國(guó)金融市場(chǎng)深化改革的重要項(xiàng)目,但目前存款利率上浮區(qū)間仍未解禁,利率市場(chǎng)化進(jìn)程還差最后一步。當(dāng)存款利率也實(shí)現(xiàn)市場(chǎng)化后,銀行間的競(jìng)爭(zhēng)將會(huì)更加激烈,《存款保險(xiǎn)條例》的先一步出臺(tái),既保障了存款人的基本利益,也為銀行間充分競(jìng)爭(zhēng)創(chuàng)造了條件,即便出現(xiàn)個(gè)別銀行破產(chǎn),《條例》的償付機(jī)制也可以令大部分儲(chǔ)戶不受到損失。

二、細(xì)讀《存款保險(xiǎn)條例》

從全球范圍來(lái)看,存款保險(xiǎn)制度早已廣泛的在多國(guó)實(shí)行。此次《存款保險(xiǎn)條例》的出臺(tái),是對(duì)我國(guó)銀行存款制度的完善,也是中國(guó)銀行業(yè)向世界先進(jìn)制度靠近的一大步。《條例》著重說(shuō)明了投保和償付的對(duì)象、操作流程、存款償付的及時(shí)性和有效性以及新設(shè)機(jī)構(gòu)——存款保險(xiǎn)基金管理機(jī)構(gòu)的職責(zé)。

《存款保險(xiǎn)條例》的主要內(nèi)容有:以保護(hù)存款人的合法權(quán)益,及時(shí)防范和化解金融風(fēng)險(xiǎn)為目的;投保機(jī)構(gòu)僅限中國(guó)境內(nèi)的吸收存款的銀行業(yè)金融機(jī)構(gòu),不適用于本國(guó)銀行的境外分支機(jī)構(gòu)以及外國(guó)銀行的境內(nèi)分支機(jī)構(gòu);實(shí)行限額償付,最高償付限額為人民幣50萬(wàn)元,被保險(xiǎn)存款包括人民幣存款和外幣存款,事發(fā)7個(gè)工作日內(nèi)可得到足額償付;存款保險(xiǎn)基金管理機(jī)構(gòu)制定保險(xiǎn)費(fèi)率標(biāo)準(zhǔn),并根據(jù)投保機(jī)構(gòu)的經(jīng)營(yíng)管理狀況和風(fēng)險(xiǎn)狀況確定不同的適用費(fèi)率,保費(fèi)由投保機(jī)構(gòu)支付;此外,存款保險(xiǎn)基金管理機(jī)構(gòu)還對(duì)銀行有監(jiān)督核查的職責(zé)。

三、需要思考的問(wèn)題

(一)為什么要定50萬(wàn)的償付上限?是否有效

根據(jù)央行的測(cè)算,50萬(wàn)的償付范圍涵蓋了中國(guó)99.63%的存款人的全部存款,因此可以保護(hù)絕大多數(shù)儲(chǔ)戶的合法權(quán)益。同時(shí),中國(guó)銀行國(guó)際金融研究所副所長(zhǎng)宗良提出,50萬(wàn)的償付上限相當(dāng)于我國(guó)人均GDP的12倍,而國(guó)際水平通常為2~5倍,由此看來(lái),這個(gè)限額是比較合理有效的,不會(huì)過(guò)緊也不會(huì)過(guò)松。當(dāng)然,隨著經(jīng)濟(jì)環(huán)境的變化以及人民生活水平的不斷提高,50萬(wàn)的限額標(biāo)準(zhǔn)也會(huì)不斷調(diào)整。如:美國(guó)在2008年金融危機(jī)后將存款保險(xiǎn)額度由原定的10萬(wàn)美元提高到25萬(wàn)美元;日本在剛實(shí)施存款保險(xiǎn)制度時(shí)的最高償付上限為300萬(wàn)日元,隨著經(jīng)濟(jì)的增長(zhǎng),1986年這一上限提高到了1000萬(wàn)日元。

(二)《條例》的出臺(tái)會(huì)不會(huì)導(dǎo)致大規(guī)模的分散存款

有人會(huì)質(zhì)疑,超出限額部分的存款受不到《條例》的保護(hù),是否會(huì)促使存款人進(jìn)行分散存款,導(dǎo)致一些銀行的存款規(guī)模大幅縮小?事實(shí)上,超過(guò)50萬(wàn)元的存款也不是完全無(wú)法得到保障的。當(dāng)金融機(jī)構(gòu)發(fā)生危險(xiǎn)時(shí),往往采取轉(zhuǎn)讓、被接管等其他措施,其資產(chǎn)和負(fù)債將會(huì)延續(xù)到新的機(jī)構(gòu)。新設(shè)立的存款保險(xiǎn)基金管理機(jī)構(gòu)就是這樣一道“安全線”,可以對(duì)投保機(jī)構(gòu)進(jìn)行接管和實(shí)施清算,并且分散存款會(huì)讓存款人失去一部分利息,而希望通過(guò)存款生利息獲得收益的儲(chǔ)戶占很大的比例,因此存款大規(guī)模搬家的情況應(yīng)該不會(huì)出現(xiàn)。

(三)《條例》如何高效的實(shí)施

《條例》出臺(tái)的最終目的是金融市場(chǎng)的良性運(yùn)轉(zhuǎn)。我們應(yīng)當(dāng)加大媒體宣傳力度和監(jiān)管力度,來(lái)推動(dòng)《條例》實(shí)施。首先要通過(guò)媒體讓人們熟知,向大眾宣傳,不能僅限于行業(yè)內(nèi),避免儲(chǔ)戶因不了解具體規(guī)定而出現(xiàn)跟風(fēng)行為影響銀行的運(yùn)營(yíng)。其次,管理機(jī)構(gòu)要注重監(jiān)管,對(duì)不利因素進(jìn)行早期糾正避免風(fēng)險(xiǎn)擴(kuò)大,風(fēng)險(xiǎn)出現(xiàn)時(shí)更要及時(shí)采取措施,盡量把損失降到最低。

(四)預(yù)測(cè)《條例》實(shí)施后銀行間市場(chǎng)的新現(xiàn)象

《存款保險(xiǎn)條例》實(shí)施后,下一步存款利率上浮區(qū)間將會(huì)放開,此時(shí)對(duì)于個(gè)人來(lái)說(shuō),存款風(fēng)險(xiǎn)將變得更小,而對(duì)于大中小銀行來(lái)說(shuō),銀行間的競(jìng)爭(zhēng)將會(huì)異常激烈,因?yàn)椤稐l例》為中小銀行提高了信用,幫助中小銀行和大銀行站在了同一起跑線上。公平競(jìng)爭(zhēng)的過(guò)程中允許競(jìng)爭(zhēng)失敗,而不需要政府來(lái)兜底,這對(duì)于中國(guó)銀行業(yè)來(lái)說(shuō)是一個(gè)大的進(jìn)步。

四、結(jié)束語(yǔ)

《存款保險(xiǎn)條例》為完成利率市場(chǎng)化做好了充分的準(zhǔn)備,強(qiáng)制性投保避免了個(gè)別因素可能導(dǎo)致的風(fēng)險(xiǎn),在維護(hù)存款方面起了指導(dǎo)性的作用。相信未來(lái)我國(guó)銀行業(yè)制度將會(huì)越來(lái)越完善,在發(fā)展的道路上穩(wěn)步向前。

[1]中華人民共和國(guó)中央人民政府.存款保險(xiǎn)條例.http://www.gov.cn/zhengce/content/2015-03/31/content_9562.htm.

[2]中國(guó)人民銀行.金融機(jī)構(gòu)信貸收支統(tǒng)計(jì).http://www.pbc.gov.cn/publish/diaochatongjisi/4303/index.html.

[3]白倩.居民儲(chǔ)蓄存款余額變化的影響因素分析[J].常州工學(xué)院學(xué)報(bào),2012,(8).

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

朝陽(yáng)法律評(píng)論(2017年1期)2017-06-05 01:34:37

銀行家(2017年1期)2017-02-15 20:27:53

福利中國(guó)(2017年4期)2017-02-06 01:18:21

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

湖湘論壇(2016年4期)2016-12-01 04:24:51

中國(guó)衛(wèi)生(2016年3期)2016-11-12 13:23:22

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)民政(2016年10期)2016-06-05 09:04:16

長(zhǎng)沙民政職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2016年2期)2016-05-17 05:21:21