全球移動虛擬網(wǎng)絡(luò)運營商發(fā)展情況報告

2015-11-04 06:50:39GeorgeGUO

中興通訊技術(shù) 2015年5期

George+GUO

摘要:基于全球移動虛擬網(wǎng)絡(luò)運營商(MVNO)的最新發(fā)展態(tài)勢,按照區(qū)域分類和目錄類型(折扣、電信、媒體/娛樂、零售、商務(wù)、遷移、漫游和機(jī)器對機(jī)器),對移動虛擬網(wǎng)絡(luò)運營商發(fā)展情況分別進(jìn)行了闡述。認(rèn)為移動虛擬網(wǎng)絡(luò)運營商與基礎(chǔ)運營商不存在嚴(yán)格的競爭關(guān)系,虛擬運營商發(fā)展的繁榮反而是驅(qū)動傳統(tǒng)運營商業(yè)務(wù)增長的動力。

關(guān)鍵詞:移動虛擬網(wǎng)絡(luò)運營商;移動運營商;用戶接入量;每用戶平均收益值

Abstract:In this paper, the latest global mobile virtual network operator (MVNO) footprint is introduced. By dividing MVNOs into region and classification, e.g., discount, telecom, retail, media/entertainment, business/migrant, roaming and M2M, the landscape of each segment is described. MVNOs and traditional operators do not have a strictly competitive relationship, and the prosperity of virtual operators is driving the growth of traditional operators.

Key words: MVNO; MNO; connection volume; average revenue peruser (ARPU) value

截至2014年底,全球移動運營商(MNO)共托管了992家移動虛擬網(wǎng)絡(luò)運營商(MVNO)及運營商旗下260家子品牌公司。根據(jù)GSMA Intelligence數(shù)據(jù)報道,這代表相比2012年全球移動運營商托管的總移動服務(wù)供應(yīng)商數(shù)量從1 036個增長到了1 252個。研究表明,全球移動虛擬網(wǎng)絡(luò)運營商在成熟市場中繼續(xù)保持旺盛的發(fā)展態(tài)勢,且滲透率(基于連接數(shù))已超過100%。全球2/3的移動虛擬網(wǎng)絡(luò)運營商來自于歐洲(585家),隨后的是亞洲(129家)和美國(107家)。對比之下,非洲市場的移動虛擬網(wǎng)絡(luò)運營商還是屬于嬰兒期。該地區(qū)目前只有8家移動虛擬網(wǎng)絡(luò)運營商。

GSMA Intelligence協(xié)會將移動虛擬網(wǎng)絡(luò)運營商劃分成8個種類,它們分別是:折扣、電信、媒體/娛樂、零售、商務(wù)、遷移、漫游和機(jī)器對機(jī)器(M2M)服務(wù)。在2012年,“折扣”和“電信”類移動虛擬網(wǎng)絡(luò)運營商是市場上最普遍存在的類型。其占比為46%,而另外19%來自相鄰的行業(yè)(如零售商、銀行、電視/媒體組織),余下的34%聚焦于商務(wù)、遷移、漫游和M2M。隨著運營商持續(xù)與知名品牌跨越電信業(yè)、媒體/娛樂和零售的合作,移動虛擬網(wǎng)絡(luò)運營商已經(jīng)有了相當(dāng)數(shù)量的用戶連接規(guī)模。維珍移動,一家從固定寬帶和數(shù)字電視發(fā)展起來的英國移動虛擬網(wǎng)絡(luò)運營商;PosteMobile,一家意大利以郵遞業(yè)務(wù)起家的移動虛擬網(wǎng)絡(luò)運營商。截至2013年底,兩者都有近300萬的用戶連接數(shù)。挪威和瑞士的移動虛擬網(wǎng)絡(luò)運營商數(shù)量分別為17家和16家,德國有122家虛擬網(wǎng)絡(luò)運營商。從歐洲移動虛擬網(wǎng)絡(luò)運營商的每用戶平均收益(ARPU)效果分析,移動虛擬網(wǎng)絡(luò)運營商的數(shù)量與該國家的ARPU值存在相關(guān)性。

1 虛擬運營商的分類

虛擬運營商可以按多個維度進(jìn)行分類,本文主要介紹按區(qū)域和目錄類型劃分的虛擬運營商發(fā)展情況。

1.1 區(qū)域劃分

2012年,當(dāng)時全球57個國家有812個移動虛擬網(wǎng)絡(luò)運營商。兩年來這個數(shù)量增長了16%,共涉及69個國家。其中發(fā)展最顯著的市場在巴西和土耳其,因為在這兩個國家,移動虛擬網(wǎng)絡(luò)運營商可以申請臨時牌照。移動虛擬網(wǎng)絡(luò)運營商推出的數(shù)量在2011年和2012年間下降了20%,直到2013年才恢復(fù)增長(注:分析只包括那些已經(jīng)證實推出日期的移動虛擬網(wǎng)絡(luò)運營商,占總量的2/3左右)。

雖然歐洲地區(qū)的MNVO數(shù)量占全球的份額在2013年和2014年間從65%下降至61%,但是大多數(shù)的移動虛擬網(wǎng)絡(luò)運營商仍然位于歐洲。截至2014年5月底,美國地區(qū)的虛擬運營商數(shù)量顯著增長49%至128家,占全球虛擬運營商的14%。同時期,亞洲的移動虛擬網(wǎng)絡(luò)運營商數(shù)量也提高到79家(占全球虛擬運營商的8%),而大洋洲仍然保持在53家(占全球虛擬運營商的6%)。非洲的虛擬運營商數(shù)量則從4家發(fā)展到了8家。額外的區(qū)域,即那些沒有地理邊界且目標(biāo)客戶群體為移動漫游和無特定市場的虛擬運營商。這些移動虛擬網(wǎng)絡(luò)運營商占全球10%份額,并自2012年以來數(shù)量沒有變化。區(qū)域多元化雖然略有增加,但是移動虛擬網(wǎng)絡(luò)運營商仍主要集中在少數(shù)國家。截至2014年5月底,排名前10的移動虛擬網(wǎng)絡(luò)運營商市場是德國122家、美國96家、英國76家、荷蘭56家、法國51家、澳大利亞43家、丹麥43家、西班牙32家、波蘭28家和比利時24家。在歐洲,移動虛擬網(wǎng)絡(luò)運營商仍然主要集中在北部和西部的一些區(qū)域。德國、英國、荷蘭、法國的集合占一半以上。相比之下,全球有12個市場只有一個移動虛擬網(wǎng)絡(luò)運營商,它們分別是阿根廷、白俄羅斯、保加利亞、克羅地亞、塞浦路斯、關(guān)島、斐濟(jì)、冰島、印度、拉脫維亞盧森堡。

有移動虛擬網(wǎng)絡(luò)運營商的國家仍然有限——只有不到世界三分之一的國家有移動虛擬網(wǎng)絡(luò)運營商。主要原因在于移動虛擬網(wǎng)絡(luò)運營商牌照的發(fā)放。有許可的移動虛擬網(wǎng)絡(luò)運營商主要適用于飽和的移動市場。在這些市場,運營商尋求創(chuàng)新的方式來吸引新顧客。在早期的69個國家中,相比全球平均水平的98%,托管移動虛擬網(wǎng)絡(luò)運營商平均普及率為129%。移動虛擬網(wǎng)絡(luò)運營商在歐洲有較大的優(yōu)勢。因為該地區(qū)具有最高的地區(qū)普及率(141%)及較早支持并建立移動虛擬網(wǎng)絡(luò)運營商的緣故。然而,隨著中國和巴西等一些國家移動虛擬網(wǎng)絡(luò)運營商的增加,預(yù)計歐洲移動虛擬網(wǎng)絡(luò)運營商市場所占的大份額比率將會在未來幾年逐步減少。

1.2 目錄劃分

GSMA Intelligence已確定8個不同類別的移動虛擬網(wǎng)絡(luò)運營商:即折扣、電信、媒體/娛樂、遷移、零售、商業(yè)、漫游和M2M。8個類別定義分別如下:

·折扣:以低成本服務(wù)為主旨的移動虛擬網(wǎng)絡(luò)運營商

·電信:提供一系列電信服務(wù)如固話及寬帶互聯(lián)網(wǎng)的移動虛擬網(wǎng)絡(luò)運營商

·媒體/娛樂:關(guān)聯(lián)媒體和娛樂行業(yè)的移動虛擬網(wǎng)絡(luò)運營商

·遷移:主要提供國際語音服務(wù)的移動虛擬網(wǎng)絡(luò)運營商

·零售:與消費零售業(yè)相關(guān)的移動虛擬網(wǎng)絡(luò)運營商

·商務(wù):主要為目標(biāo)商務(wù)客戶服務(wù)的移動虛擬網(wǎng)絡(luò)運營商

·漫游:通常針對國際旅行者,以多個國家MNO的漫游協(xié)議為基礎(chǔ)的移動虛擬網(wǎng)絡(luò)運營商

·M2M:支持(嵌入式)機(jī)器對機(jī)器服務(wù)的移動虛擬網(wǎng)絡(luò)運營商

此外還有一種跨所有上述8個類別的類別——僅數(shù)據(jù)(通過數(shù)據(jù)卡、加密狗或嵌入式設(shè)備提供數(shù)據(jù)服務(wù),但不提供蜂窩語音服務(wù)的移動虛擬網(wǎng)絡(luò)運營商)。

2012年,折扣是最突出的移動虛擬網(wǎng)絡(luò)運營商商業(yè)模式,占全球移動虛擬網(wǎng)絡(luò)運營商的1/4采用此模式。接著是占21%的電信類型。而鄰近行業(yè)的分類,如零售,銀行和媒體機(jī)構(gòu)則占19%。剩下的34%為遷移、M2M和漫游。自2012年以來,8種類型中商業(yè)和媒體/娛樂增長基本持平,其他類型都出現(xiàn)了兩位數(shù)增長。在這些類別中最高增長比例的是漫游(32%),其次是M2M(26%)、零售(24%)和折扣(22%)。同時,通過加密狗、便攜本和嵌入式設(shè)備等方式僅提供數(shù)據(jù)服務(wù)的移動虛擬網(wǎng)絡(luò)運營商(跨所有上述8類別)增加了34%到102家,占市場11%。

2 MVNO的用戶接入數(shù)量

需要重點指出的是:雖然媒體和零售類別分別只占全球移動虛擬網(wǎng)絡(luò)運營商總數(shù)的8%和11%,但從用戶連接數(shù)量上看兩者的占比卻非常大。媒體/娛樂業(yè)的維珍移動截至2013年底在英國本土的連接用戶數(shù)為300萬。在零售分類中,意大利的PosteMobile和COOPVoce擁有用戶連接數(shù)分別為284萬和48.5萬。而法國的La Poste則有94.3萬的連接數(shù)。因此,這些移動虛擬網(wǎng)絡(luò)運營商均擁有前10的用戶連接數(shù)。同時,電信和折扣類移動虛擬網(wǎng)絡(luò)運營商占了前20位的一半。這些類別中也包括虛擬運營商集團(tuán),如德國的Freenet和Drillisch電信。這兩家移動虛擬網(wǎng)絡(luò)運營商由多個移動運營商托管,報告的連接數(shù)分別為1 329萬和194萬。

如上所述,商務(wù)和漫游類是瞄準(zhǔn)機(jī)會市場的分類,并不列入前20之中。M2M分類屬于專業(yè)范疇,其中的一個大玩家,Numerex,具有排名第3的連接數(shù)。Numerex研發(fā)了一些包括安全、政府、衛(wèi)生、能源、金融服務(wù)和運輸領(lǐng)域的M2M產(chǎn)品和服務(wù)。因此需要相應(yīng)訪問移動網(wǎng)絡(luò)的能力。前20中遷移類的代表為德國的Turkcell和意大利的每日電訊。Turkcell的目標(biāo)在德國本土,連接數(shù)據(jù)為40萬。而每日電訊服務(wù)超過50萬的用戶,其中一半為居住在意大利的中國人(總計24.9萬),這些人使用每日電訊的語音電話打給中國和香港。

移動虛擬網(wǎng)絡(luò)運營商的角色有助于運營商提升用戶連接數(shù)量。發(fā)展移動虛擬網(wǎng)絡(luò)運營商對移動運營商來說是一個有吸引力的戰(zhàn)略。基于2個原因:(1)移動運營商可以利用移動虛擬網(wǎng)絡(luò)運營商的不同品牌獲得更多的客戶,以維持或增加成熟市場中移動運營商的市場份額。(2)通過出租自己的網(wǎng)絡(luò)拓展業(yè)務(wù)細(xì)分,并產(chǎn)生額外的收入。例如,智利的Nextel公司最近在智利宣布打算推出一個預(yù)付移動虛擬網(wǎng)絡(luò)運營商,此舉措使Nextel公司更具競爭力。該運營商的總裁,Estanislao解釋說,“當(dāng)前商業(yè)模式的重點在于聚焦高價值客戶和當(dāng)前的成本結(jié)構(gòu)以確保高水平的服務(wù)質(zhì)量、頻譜容量和售后服務(wù)。這是一種盈利微薄的預(yù)付費市場。如果移動虛擬網(wǎng)絡(luò)運營商的監(jiān)管獲得批準(zhǔn),公司有意作為移動虛擬網(wǎng)絡(luò)運營商提供預(yù)付費服務(wù)同時繼續(xù)經(jīng)營自己的網(wǎng)絡(luò)服務(wù)合同”。GSMA Intelligence已確定4個指標(biāo)性的市場以展示移動虛擬網(wǎng)絡(luò)運營商在推動運營商的用戶連接數(shù)量增長方面的作用以及移動虛擬網(wǎng)絡(luò)運營商模式受到的限制。

3 MVNO ARPU值影響的

研究

移動虛擬網(wǎng)絡(luò)運營商對許多運營商富有吸引力。他們也越來越被國家監(jiān)管機(jī)構(gòu)看作是一種引入更大競爭市場而無需大規(guī)模結(jié)構(gòu)調(diào)整的工具。早期的移動虛擬網(wǎng)絡(luò)運營商牌照導(dǎo)致了我們今天在歐洲看到的高水平競爭。試圖復(fù)制這種情況的國家包括中國和巴西。

巴西主要是由四大控制了98%市場的運營商統(tǒng)治。盡管監(jiān)管機(jī)構(gòu)Anatel允許移動虛擬網(wǎng)絡(luò)運營商在2010年開始運營,到目前為止也僅有3家活躍的虛擬運營商:Anaconda Travel SIM、Datora電信和Porto Seguro。最近,Anatel為增加競爭已經(jīng)修改了規(guī)則。其中一項新的規(guī)定將要求移動運營商明確在他們的網(wǎng)站上公布其向移動虛擬網(wǎng)絡(luò)運營商收取的批發(fā)價格。

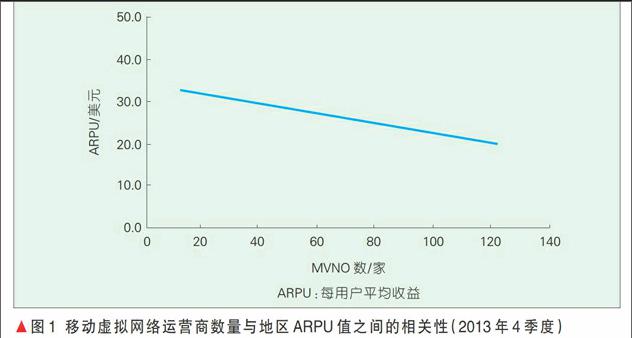

高比例的移動虛擬網(wǎng)絡(luò)運營商集中于“折扣”的分類。它們的存在能夠?qū)κ袌龅膬r格和ARPU值帶來顯著影響。圖1顯示了歐洲北部、西部和南部這些成熟市場目前移動虛擬網(wǎng)絡(luò)運營商數(shù)量與地區(qū)ARPU值之間的相關(guān)性。

其他因素也影響收入,2013年底挪威的ARPU值為44.76美元,瑞士為43.50美元。兩地區(qū)移動虛擬網(wǎng)絡(luò)運營商數(shù)量分別為17和16家。前兩者的ARPU值是德國的兩倍(18.66美元),但德國地區(qū)有122家移動虛擬網(wǎng)絡(luò)運營商。

從移動虛擬網(wǎng)絡(luò)運營商數(shù)量上看,德國是世界上最大的移動虛擬網(wǎng)絡(luò)運營商市場。其領(lǐng)先作用已經(jīng)存在于市場相當(dāng)長一段時間,其平均ARPU值還在繼續(xù)下降。2014年4月份,E-PLUS公司與WhatsApp公司簽署了一份合同,旨在有效地在德國地區(qū)服務(wù)于WhatsApp應(yīng)用。E-PLUS負(fù)責(zé)銷售以WhatsApp冠名的預(yù)付費SIM卡。即使客戶沒有足夠的數(shù)據(jù)流量,他們使用該卡也可以無限制地訪問WhatsApp。SIM卡的基本包為10歐元(或14美元)。但是支付額外的10歐元可以獲得600積分,每積分可以兌換1 MB的數(shù)據(jù)流量、1 min語音或一條短信。據(jù)報道該地區(qū)90%的智能手機(jī)都安裝了WhatsApp。這給E-PLUS提供了一個良好的機(jī)會:從競爭對手——運營商那挖掘顧客,同時幫助WhatsApp自身建立電信部門。

4 MVNO的演變

移動虛擬網(wǎng)絡(luò)運營商市場的發(fā)展一直受到歐洲監(jiān)管機(jī)構(gòu)的鼓勵。最近已經(jīng)有移動虛擬網(wǎng)絡(luò)運營商被直接用作監(jiān)管工具的例子。歐洲委員會(EC)希望利用移動虛擬網(wǎng)絡(luò)運營商作為工具來維持市場競爭,如在運營商并購批準(zhǔn)之前運用相關(guān)的移動虛擬網(wǎng)絡(luò)運營商接入條件可作為判斷依據(jù)。在愛爾蘭O2(Telefonica)合并之前,運營商按承諾應(yīng)該出售高達(dá)30%合并公司的網(wǎng)絡(luò)容量給兩家移動虛擬網(wǎng)絡(luò)運營商。為了收購德國E-PLUS獲得歐盟EC的批準(zhǔn),Telefonica也同意類似的條件:可能會在德國建立3個新的移動虛擬網(wǎng)絡(luò)運營商。

隨著市場的成熟,其他國家的監(jiān)管機(jī)構(gòu)對移動虛擬網(wǎng)絡(luò)運營商也越來越受歡迎,如在中國,虛擬運營商牌照首次授予于2014年并且年底總數(shù)超過40家。然而,移動虛擬網(wǎng)絡(luò)運營商對整體市場的影響仍然可以忽略不計。

在中國移動虛擬網(wǎng)絡(luò)運營商市場大的進(jìn)展是獲得虛擬運營商牌照的企業(yè)名單,包括互聯(lián)網(wǎng)的運營商如百度、阿里巴巴和手機(jī)廠商小米,以及聯(lián)想和富士康。不過這些公司將如何利用其牌照仍有待觀察。在每一種情況下,他們會看到一個虛擬運營商與他們的核心業(yè)務(wù)垂直整合的潛在利益以及整體移動客戶生態(tài)系統(tǒng)發(fā)揮的更大作用。再比如,在歐洲已經(jīng)看到第三方生態(tài)系統(tǒng)的運營商進(jìn)入了虛擬運營商市場。WhatsApp在德國推出預(yù)付E-PLUS(合并O2之后)網(wǎng)絡(luò)服務(wù)。被消費者視為運營商品牌可以給WhatsApp帶來更大的杠桿:推出語音業(yè)務(wù)可進(jìn)一步的創(chuàng)收。

報告顯示,谷歌也了解到虛擬運營商整合的潛在利益并計劃在美國推出基于Sprint和T-Mobile的網(wǎng)絡(luò)服務(wù)。美國移動虛擬網(wǎng)絡(luò)運營商市場擁擠,不產(chǎn)生高水平的ARPU值。因此任何這樣的舉措可能是一個更廣泛戰(zhàn)略的一部分。谷歌把在固定寬帶和Wi-Fi基礎(chǔ)設(shè)施的補(bǔ)充投資作為驅(qū)動其互聯(lián)網(wǎng)應(yīng)用使用量的最終目標(biāo)。整合谷歌的全球業(yè)務(wù)和客戶基礎(chǔ),該公司可能會對移動運營商的業(yè)務(wù)造成相當(dāng)大的破壞。參考這種模式,其他大型生態(tài)系統(tǒng)運營商也會給移動虛擬網(wǎng)絡(luò)運營商市場帶來非對稱業(yè)務(wù)模型的可能性。

5 結(jié)束語

至2014年年底,在全球范圍內(nèi)運作的移動虛擬網(wǎng)絡(luò)運營商數(shù)量上升到了近千家。由于監(jiān)管政策不斷鼓勵提升運營商競爭力和激發(fā)非傳統(tǒng)電信領(lǐng)域運營商的興致。眾多的互聯(lián)網(wǎng)服務(wù)供應(yīng)商和設(shè)備制造商逐步地加入了虛擬運營商市場。

此外,移動虛擬網(wǎng)絡(luò)運營商與基礎(chǔ)運營商不存在嚴(yán)格的競爭關(guān)系。移動虛擬網(wǎng)絡(luò)運營商生態(tài)系統(tǒng)的繁榮反而往往是驅(qū)動運營商增長的動力。這對傳統(tǒng)的基礎(chǔ)運營商來說在當(dāng)前發(fā)展緩慢的市場環(huán)境下是一個好消息。