帶觀察時的跳服從Erlang(n)分布的對偶模型的紅利貼現問題

2015-11-03 15:12:48談普林

經濟數學 2015年3期

摘要研究了跳服從Erlang(n)分布,隨機觀察時服從指數分布的對偶風險模型.假設在邊值策略下紅利分發只在觀察時發生,建立了紅利期望貼現函數V(u;b)的微積分方程組.給出了當收益額服從PH(m)分布時V(u;b)的解析解.探討了當收益額服從指數分布時V(u;b)的具體求解方法.

關鍵詞Erlang(n)分布;紅利期望貼現函數;隨機觀察時;對偶模型;PH(m)分布

中圖分類號O211.6 文獻標識碼A

Dividend Problems in the Erlang(n)

Dual Risk Model with Observation Times

TAN Pulin

(School of Mathematics and Statistics, Wuhan University, Wuhan, Hubei430072, China)

AbstractThis paper studied the dual risk model with Erlang(n) distributed interclaim times and exponentially distributed random observations. Under constant dividend barrier strategy and assumption that dividend payments only occur at observation times, integrodifferential equations for expected discounted dividend payments until ruin were established. When jump sizes are PH(m) distributed, the analytical solutions for expected discounted dividend payments were given. When jump sizes are exponentially distributed, the specific method to derive the expected discounted dividend payments was investigated. Specially, the explicit solutions when n=1 and numerical example when n=2 were given.

Key words Erlang(n) distribution; Expected discounted dividend payments; Random observation; Dual risk model; PH(m) distribution

1引言

在研究保險公司盈余過程U(t),t>0時,在t時刻的盈余可以表示為

U(t)=u+ct-S(t)

=u+ct-∑N(t)i=1Yi,t≥0.

其中,u=U(0)≥0為初始盈余,c為保費率即收入率,S(t)表示保險公司的總索賠額即支出,一般為復合泊松過程.在研究一般公司的盈余過程時發現公司的支出是持續的,收入是隨機的.通過改進得到了對偶風險模型,可參見Avanzi等人(2007)[1],Avanzi和Gerber (2008)[2],Gerber和Smith(2008)[3]的工作.在對偶風險模型中,t時刻的盈余表示為

U(t)=u-ct+S(t)

=u-ct+∑N(t)i=1Yi,t≥0. (1)

在這個模型中c表示費用率即支出率,S(t)表示總收益,其中N(t)和Yi相互獨立.假設Yi,i≥1是非負的獨立同分布隨機序列,密度函數為p(y)且期望為μ=E(Y1).

De Finetti(1957)[4]首次提出在風險模型中考慮分紅策略,認為這個過程更貼切實際情形.分紅策略一般有兩種.一種是邊值策略,即當盈余過程超過給定的邊值時,紅利才分發且發放超過邊值部分的全部.另一種是閥值策略,相同的是在盈余過程超過給定閥值才分發紅利,不同的是當超過閥值時,分紅率是一個固定的常數.Avanzi等人(2007)[1]研究了在邊值策略下對偶風險模型的最優紅利問題,Avanzi等人(2013)[5]研究了在邊值策略下帶觀察時的對偶風險模型的破產概率和貼現紅利,Ng(2009)[6]研究了在閥值策略下對偶風險模型的貼現紅利.關于收益過程,這些文章都是基于復合泊松過程討論的,在模型的進一步推廣時,收益改用更新過程來研究.Li和Garrido(2004)[7]研究了復合更新過程(索賠時間間隔即跳過程服從Erlang(n)分布)下風險模型的破產概率,Albrecher等人(2005)[8]則給出了跳服從廣義Erlang(n)分布的貼現紅利任意階矩,Eugenio等人(2014)[9]在跳服從Erlang(n)分布下把模型推廣到對偶情形并討論破產概率和貼現紅利問題,Yang和Sendova(2014)[10]在此基礎上推廣到廣義Erlang(n)分布.關于收益過程采用復合更新過程來描述已經有很多文章了,但是他們都沒考慮帶觀察時的情形.基于此,考慮在邊值策略下帶觀察時跳服從Erlang(n)分布的對偶風險模型.不同于Peng等人(2013)[11](紅利分發和破產均在觀察時發生)的研究,而是類似于Avanzi等人(2013)[5]紅利分發只在觀察時發生而破產可能是在任意時刻發生的(即盈余U(t)<0就破產).

經濟數學第 32卷第3期

談普林等:帶觀察時的跳服從Erlang(n)分布的對偶模型的紅利貼現問題endprint

本文的結構如下:在第二部分,介紹具體模型和定義.在第三部分第一節,給出紅利期望貼現函數V(u;b)滿足的微積分方程組.在第三部分第二節,利用第三部分第一節結果討論收益額服從PH(m)分布時的紅利期望貼現函數,并給出V(u;b)的解析解.在第三部分第三節,給出觀察時及收益額均服從指數分布時V(u;b)的具體求解.在第四部分第一節,給出跳退化為指數分布時V(u;b)的顯示解及其極限,并與Avanzi等人(2007)[1]和Avanzi等人(2013)[5]的結果進行比較.在第四部分第二節,給出跳服從Erlang(2)分布時,V(u;b)的數值舉例.

2模型及定義

根據式(1),U(t),t≥0的破產時間定義為τ=inft≥0:U(t)≤0.計數過程N(t)=mink:T1+T2+…+Tk+1>t是一個更新過程,Ti

SymboleB@ i=1是正的獨立同分布隨機序列(Ti定義為第(i-1)次產生收益到第i次產生收益的時間間隔).

假定Ti(i=1,2,…)服從Erlang(n)分布,即密度函數為fT(t)=λntn-1e-λt/(n-1)!.假設公司是可盈利的,即c<μ/E(Ti)cn<λμ.

假設Zk

SymboleB@ k=1為隨機觀察序列,且滿足

Zk=∑ki=1Mi,k=1,2,…,

其中Mi為第(i-1)次觀察與第i次觀察所經歷的時間,{Mi,i≥1}獨立同分布且分布函數為F(x),并假設與{Yi,i≥1}以及Ti

SymboleB@ k-1時刻,即任意時刻Zk盈余超出邊界值b(>0),則超出部分全部作為紅利分發.

每個觀察時間間隔定義一個剩余過程Ub(t),t≥0(分發紅利后).

為了引入紅利期望貼現函數,定義輔助過程Wk(t),t≥0,k=1,2….它們可以通過下面的等式遞歸定義

Wk(t)=U(t),k=1;t≥0,Ub(Zk-1)-c(t-Zk-1)

+∑N(t)i-N(Zk-1)+1Yi,k=2,3,…;t≥Zk-1,

以及對k=1,2…,

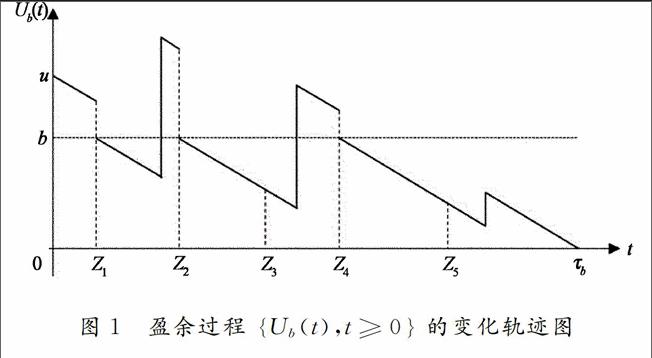

Ub(t)=Wk(t),Zk-1 令Z0=0-,Ub(0)=u,即有0時刻不是紅利分發點. 類似地定義當前模型的破產時間為 τb=inft≥0:Ub(t)≤0. 令Kb=maxk≥0:Zk≤τb,則Kb表示直到破產為止總共發生觀察的次數. 紅利期望貼現函數可定義為 V(u;b)=E∑Kbk=1e-δZkWk(Zk-b)+Ub(0)=u,u≥0, 其中a+=max(a,0),δ為貼現力.假設V(u;b)線性有界.圖1給出了盈余過程Ub(t)t≥0的變化軌跡圖. b 5結論 建立了邊值策略下帶觀察時的跳服從Erlang(n)分布的對偶風險模型,通過求解隨機微分方程組給出了紅利期望貼現函數V(u;b)的解析解.相比較于傳統的風險模型用于研究保險公司的盈余過程,而其對偶模型適用于一般公司.對比Eugenio等人(2014)[9]研究Erlang(n)分布,利用更新過程的無記憶性,把Erlang(n)分布分成n個階段來討論.紅利分發只在觀察時發生的假設和使用更一般的更新過程來研究使研究結果更加具有現實意義和一般性.對于觀察時為指數分布等其它情形,可以進一步使用其他分布來研究. 參考文獻 [1]B AVANZI, H U GERBER, E S W SHIU. Optimal dividends in the dual model[J].Insurance: Mathematics and Economics,2007,41(1): 111-123. [2]B AVANZI, H U GERBER. Optimal dividends in the dual model with diffusion[J].ASTIN Bulletin, 2008,38(2):653-667. [3]H U GERBER, N SMITH. Optimal dividends with incomplete information in the dual model[J]. Insurance: Mathematics and Economics,2008,43(2):227-233. [4]B DE FINETTI. Su un'impostazione alternatival dell teoria colletiva del rischio[C].//Proceedings of the Transactions of the XV International Congress of Actuaries,1957,2(2):433-443. [5]B AVANZI, E C K CHEUNG, B WONG, et al. On a periodic dividend barrier strategy in the dual model with continuous monitoring of solvency[J].Insurance: Mathematics and Economics, 2013,52(1): 98-113. [6]A C NG. On a dual model with a dividend threshold[J].Insurance:Mathematics and Economics, 2009,44(2):315-324. [7]SM LI, J GARRIDO. On ruin for the Erlang(n) risk process[J].Insurance: Mathematics and Economics, 2004,34(3):391-408. [8]H ALBRECHER, M M CLARAMUNT, M MARMOL. On the distribution of dividend payments in a Sparre Andersen model with generalized Erlang(n) interclaim times[J].Insurance: Mathematics and Economics,2005,37(2): 324-334. [9]V R EUGENIO, M R C RUI, D E ALFREDO. Some advances on the Erlang(n) dual risk model[J]. ASTIN Bulletin,2014,45(1):127- 150. [10]C YANG, K P SENDOVA. The ruin time under the SparreAndersen dual model[J].Insurance: Mathematics and Economics,2014,54(1): 28-40. [11]D PENG, D H LIU, Z M LIU. Dividend problems in the dual risk model with exponentially distributed observation time[J].Statistics and Probability Letters,2013,83(3):841-849.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學大世界(2018年1期)2018-04-12 05:39:14