路徑依賴理論視角下的深圳國資證券化道路

2015-11-03 08:21:43王琳鴻

特區實踐與理論 2015年4期

王琳鴻

路徑依賴理論視角下的深圳國資證券化道路

王琳鴻

作為地方國企改革的“急先鋒”,深圳市國企改革以制度創新為突破口,積極發展國有資本、集體資本、非公有資本等交叉持股、相互融合的混合所有制經濟,通過資產證券化等運作,實現資本投資向價值投資的制度改革之路。經濟制度的演進中,受到路徑依賴的牽制,能否通過證券化道路搭建高效完善的資本平臺,突破利益的調整和權力的分配,在實際層面上實現管資產的新常態,文章從制度經濟學的路徑依賴理論縱覽深圳市國企的證券化道路,提出進一步發展的思考。

路徑依賴理論;資產證券化;國企;深圳

國有企業資產的證券化是我國經濟體制深化改革中引導資源動態配置的重要手段,也是市場在金融領域發揮基礎性配置作用的客觀要求,總體上使得企業的經營和發展由單純的“產值最大化”轉為“資產市值的最大化”,形成了“撥改貸”的局面。通過資本項目的運作,將存量資產折股后發行股票,增大企業的資本規模,同時優化資本結構,最終實現國企存量資產的證券化,完成企業資本與資本市場的對接。由于制度經濟的路徑依賴性,隨著制度演進中存在的報酬遞增和強化機制,證券化道路將會面臨制度慣性的考驗。國企證券化道路的演進方向隨著刺激和慣性,由最初的一點擴散開來,要避免由于路徑依賴帶來的負面作用而引致的鎖定狀態,使其進入到調整的新常態。

一、國企“資產證券化”道路的背景

自1998年以來,國內企業資產證券化道路由最初風險較小的離岸資產證券化到探討如何實現資本市場和實體市場相結合。隨著國企改革的不斷深入,國企領域涉及的增量資本流動性較差,逐步沉淀,呼吁證券化的組合拳,將國企中可預見的現金流轉化為證券,從而達到盤活資產,改善國企債務結構,同時降低融資成本。由于信用級別不同,直接在資本市場上融資成本高,企業資產的現金流轉化方面不及銀行信貸資產,國企只能通過外部的信用增級,也就是通過具有投資級別的證券來增強資產的流動性,優化股權結構,提高資金使用率。

資產證券化可為國企改革道路上遇到的瓶頸提供新的解決出路,同時,從國企改革的深層來看,由于政企不分導致的盈利能力不足問題,也可以通過資本市場去杠桿化。尤其是整體上市的模式可形成多元的由換股IPO、換股吸收合并、反向收購等。整體路徑歸結為四個突出的方面:健制、歸核、引戰、激勵。通過上市規范化管理,將過去分散管理的國有資產聚集在同一平臺下,引入優質的戰略投資者,同時為混合所有制的改革打開方向。

二、國企資產證券化在深圳的實踐

(一)國企資產證券化的關鍵點

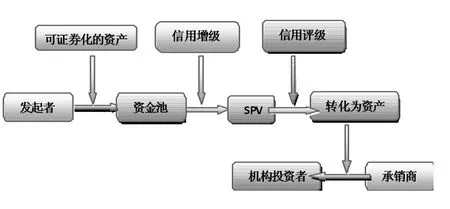

首先,我國的證券公司作為受讓人(SPV),是發起者與投資者的中介,其重要性在于受讓資產并發起融資,向投資人支付最終才債權本息。成立SPV的根本目的是在發起者和投資者之間豎起屏風,在結構上與其他資產剝離開來,最大程度降低發起者破產潛在風險對證券的影響。其次,信用評級和增級作為衡量企業資產收益率(ROA)的重要標桿,是每個國企在證券發行前的必經之路。信用的增級由發起者和SPV共同通過破產隔離、機構擔保和回購協議等方式完成。這也是證監會審核證券發行條件的重要條款。最后,申報和承銷是在信用評級結束后進行的環節。整個過程如下圖所示:

國企資產證券化流程和關鍵點

(二)深圳國企資產證券化的情況

產融結合的發展道路是對于深圳國企來說阻力較小,通過增資擴股,可有效降低國企的杠桿率。資本市場強大的外部監管也是促進證券化道路的有力保障。

深圳國資國企改革戰略布局為“一體兩翼”(以基礎性產業為主體,金融準金融等現代服務業和戰略性新興產業為“兩翼”)產業領域的企業資產、利潤占比均接近70%。打造深圳“2+N”監管運營新體制,推進85%的國有資本集聚到“一體兩翼”產業體系,將混合所有制比重由現有75%提升至85%,資產證券化率由43%提升至60%,形成一批資產規模大、綜合實力強、躋身行業前列的優勢企業。深圳國企證券化水平顯著提升。22家控股上市公司總市值突破3500億元,比2013年增長160%。證券化率首次突破50%,位居全國前列。國資委積極推進產權主體多元化,發展混合所有制經濟,并率先在直管企業中,通過國際招標招募、債轉股、引入民營背景戰略股東的方式對11家直管企業進行了產權主體的多元化改革,效果顯著。未來調整方向為整合重組取得重大進展,跨企業整合順利實施,企業內部整合有序推進,外部并購創新探索,系統資源進一步向上市公司集中。

三、路徑依賴視角下的資產證券化道路

深圳國企在初期看好的“淡馬錫”模式中探索出的道路就是市場化的股權改革方案按階段發展,國企的資產證券化節奏明顯分為幾個層次,因為使得金融市場的有利工具“資本杠桿”效用放大,但與市場不健全及整體體制的路徑依賴,明顯呈現出與市場中較為成熟的證券化發展相比,僅表現為存量實體資產的記賬和流轉形式的轉變,這只是初階的資產證券化。任何改革都需要主線改革配套改革,由于路徑依賴,導致配套改革脫節和改革時間成本的問題也同樣存在。

國企上市后由于配套制度和盈利的問題,出現與資本市場脫節的地方:一是分紅情況不佳。從股利支付率看,分紅欠缺積極性,依賴國資委而不是市場的分紅推進顯然步伐較慢。二是在資產品質方面,突出存在未上市資產與上市資產的存續管理問題始終困擾國企,整體上市與整個國內市場容量的兼容性也是國企在大規模內調時出現交易成本高等問題。三是國有股東為增大持股比例出現的侵占其他股東利益問題時有發生。例如,平安銀行在收購深圳發展銀行時,大幅調高了不良貸款利率,同時按每股1元的價格向中國平安增發,隨后低價違法轉讓。四是由于上市涉及的股權結構安排、業務盈利模式改變、承銷商選擇、合并財務等問題一定程度上制約了控股方對于資本的掌控意識,嚴重影響流通性。五是由于上市公司與控股方存在關聯交易、同業競爭等問題,能否清晰地將業務舒展開來,對于深控股公司來說需要按階段推進。六是盈利能力不平均、主營業務滲透率低、國有資產配置與市場調整預期對于公益性目標的挑戰如何權衡成為新一輪證券化道路上的問題。

四、推進深圳市國企資產證券化的建議

(一)鼓勵增加分紅、有力推動資產走向價值投資道路

現階段出現的投資者市值份額與紅利不對等現象、個人投資者和中小型投資機構投機心理無法避免。通過分紅的雙向循環互動,增加投資者的投資信心,為國企改革帶來更多資本市場力量。

(二)配套改革、提高國有資產證券化配置運營的效能

在資本證券化道路上的政策障礙與歷史問題都一定程度推進了現代產權制度的變革,地方政府和國資委在完善配套制度上還需加大在稅務、法律等方面的思考,基于企業自身特點,將盈利能力分類進行管理,明確主營業務和核心競爭力。

(三)突破初級形式、深化金融工具的成熟運用

存量實體資產的簡單記賬和流轉方式是國企資產證券化的初級形式,要進一步推動該模式向成熟的市場進行創新,多層次多角度,使得證券工具放大資本能力加強,為金融領域的變革帶來新的契機。

(四)完善頂層設計、質量打造資本運作

在制度完善的過程中,強化大局意識,緊密結合國家政策導向,為新一輪的發展調整好方向,通過基金群效應推進并購重組、轉型升級,并不斷培育新增長點。在戰略部署層面重點考量前海蛇口自貿區、“一帶一路”政策紅利區等,平衡好公益性事業與存量資本證券化過程中的比例關系,保障資本項目與被剝離資產的雙效提升。

[1]葛培建.企業資產證券化操作與實務[M].上海:復旦大學出版社,2011.

[2]羅新宇.國資大變革[M].上海:上海交通大學出版社,2012.

[3]胡威.資產證券化的運行機理及其經濟效應[J].浙江金融,2012,(1).

[4]陸軍芳.國有企業資產證券化初探[D].復旦大學,2012.

[5]何泳.深圳國資國企改革繼續領跑[N].深圳特區報,2015-02-04.

責任編輯:周修琦

F276.1

A

1673-5706(2015)04-0084-02

2015-06-04

王琳鴻,深圳市福田區委組織部主任科員。