高管團隊中家族成員權力集中度與會計信息質量

——基于制造業家族上市公司的實證研究

2015-11-01 01:11:43梅世強劉霄冰

電子科技大學學報(社科版) 2015年1期

□梅世強 劉霄冰

[天津大學 天津 300072]

高管團隊中家族成員權力集中度與會計信息質量

——基于制造業家族上市公司的實證研究

□梅世強劉霄冰

[天津大學天津300072]

以制造業中主板上市的家族企業為樣本,考察2012年間154家家族上市企業的家族成員參與TMT中形成的權利集中與會計信息質量問題。研究表明,家族成員權利集中度越高,盈余管理程度越大,但這一結論并不能顯著成立;但是,當我們考慮納入外部市場環境對盈余管理的抑制作用,發現上述結論能夠顯著成立;同時,考察內外部治理機制的綜合效應后發現,家族成員權利集中度與盈余管理顯著正相關。

家族上市企業;權利集中度;盈余管理;治理機制

引 言

作為現代企業的源頭,家族企業是一種古老而極富生命力的組織形式,胡潤百富2011年發布《全球最古老的家族企業榜》,100家最古老的家族企業中,前3名均歷經上千年歷史,第100名的美國釀酒企業Laird & Co.距今也超過226年歷史。世界范圍類來看,家族企業仍占據主導經濟地位,有數據表明:歐美國家中,意大利93%-99%的企業是家族企業,美國占80%-90%,其GDP的64%是家族企業貢獻;世界500強企業中34%是家族經營。在我國,家族企業同樣發揮著不可替代的作用。全國工商聯(2012)調查報告指出,2012年,民營經濟在我國GDP中的占比已超過60%,且呈上升趨勢,民營經濟中家族企業發揮著重要作用;福布斯中文版調查報告(2012)指出,A股上市民營企業中,近半數為家族企業;有統計指出,我國中小板和創業板中,家族上市公司接近90%。占如此大比重的家族企業,在創造國民財富,提供就業崗位等方面發揮著巨大的作用,也引起越來越多的公眾關注這一特殊的企業類型。

近年來,由于家族企業自身的特殊性及其在資本市場上發揮著舉足輕重的地位,另一方面,會計信息作為資本市場的主要信息來源,其在引導資源有效配置方面發揮著重要的作用,家族企業的盈余質量和信息披露相關的問題也就引發了越來越多的學者關注[1~4]。此外,高管作為公司治理因素的一個重要方面,同樣影響著企業的信息披露質量[5]。上市家族企業高管團隊(以下簡稱TMT)有別于一般上市公司之處在于,家族成員參與TMT的積極性較高且大多擔任要職,其在擁有管理權權利的同時擁有較高的股權帶來的投票權,這種TMT配置在公司治理中發揮著重要的作用。家族企業TMT中,家族成員的涉入程度(即家族成員在高管團隊中的權利集中度)高低是否影響公司的盈余質量,是否能夠帶來高質量的信息披露?

國外對于家族企業信息披露的研究通常是將家族企業與非家族企業進行對比[6~7],結果發現家族企業比非家族企業擁有更高的盈余質量,而國內關于家族企業的早期研究大多集中在家族控制與公司業績、企業價值、現金股利政策等方面,關于會計信息質量的研究并不多見。馬忠等研究了家族企業的金字塔控股結構對自愿信息披露的影響[4],發現現金流權和控制權分離程度越大,自愿信息披露程度越低,而家族成員是否參與董事會任職對自愿信息披露程度并沒有影響。王俊秋等研究指出,家族企業的掏空行為與盈余管理程度顯著正相關,與盈余信息質量顯著負相關[8]。金必簡等研究指出,家族企業的控制權比例與信息披露質量呈倒U型關系,而所有權比例與信息披露質量正相關[9]。許靜靜、呂長江關于家族企業高管性質與盈余質量的研究表明,家族成員擔任高管將帶來更高的盈余質量[5]。由此可以看出,國內對于家族企業信息披露質量的研究,多集中在現金流權和控制權兩權分離對信息披露的影響,少有關于TMT特征對會計信息質量的研究。

本文旨在研究家族企業TMT中,家族成員權利(管理權權力與所有權權力兩方面)的集中程度是否對于會計信息質量產生影響,是否會影響盈余管理程度來侵害投資者的利益。此外,我們考慮地方金融生態環境和市場化進程——這一外部治理特征對于會計信息質量的影響,進一步TMT中家族成員權利大小、法律保護的內外部治理效應共同作用對與會計信息質量的影響,以期為家族企業治理問題提供更為充分有利的解釋。

一、文獻綜述與研究假設

家族控制所帶來的雙重委托代理沖突為公司治理研究提供了一個特殊的視角,一方面,家族成員控制作為一種內部治理機制可能帶來有效的管理和經理人監督,降低傳統的代理成本;另一方面,家族控制使得濫用控制權的道德風險更加嚴重,其對外部中小股東的侵占也成為了突出的代理問題[10]。

對于第一層代理問題來說,家族持有上市公司大量的股權而成為名副其實的大股東,進而能夠采取更加積極主動地態度[2,11],更好地監督管理層的治理行為。家族對于上市公司整體運營情況十分了解,更容易發現管理層的自利行為而帶來不利于公司的行為[1],同時,家族長期持股,傾向于長期的投資決策,可以有效避免管理者的短視行為。因此,可以認為家族對于管理層的監督是有效的,第一層代理問題相對較低[2,12]。對于第二層代理問題,家族對上市公司擁有絕對的控股權,通常情況下家族企業控制權大于現金流權,從而有動機去侵害其他中小股東的利益,且有能力去剝奪其他股東的能力,如可以從事某些有利于家族集團的關聯交易、占款等,因此,第二類代理問題在家族企業中可能更加突出[2,5,10,13]。

基于上述分析,可以看出,家族控制能夠更好地監督管理層的行為,且大部分家族企業的家族成員能夠直接參與TMT中管理日常經營活動,故企業的會計信息出于管理層的自利動機而被操縱的可能性就較小。且有學者指出,家族企業中,管理層的薪酬與盈余業績掛鉤的激勵并不常見,因此出于獲取高薪而操縱會計信息的動機不強[2,14],家族對于企業營運狀況非常清楚,故管理層操縱的可能性也不大。所以,從第一層代理問題來看,家族企業應該披露高質量的會計信息。但相對于更嚴重的第二層代理問題來說,家族的絕對控制、現金流權和控制權分離、控股股東和非控股股東高度的信息不對稱等問題,使得家族成員參與TMT中的權力越大,越有動機和能力,且更有機會去操縱會計信息以自利。故從第二層代理問題來看,家族成員在TMT中的權力越大,會計信息質量越低,盈余管理的程度越大。簡單分析代理問題與會計信息質量之后,我們接下來將論述我國家族企業中高管團隊中家族成員參與程度不同,對于盈余管理的影響。

隨著企業發展壯大,越來越多的家族企業開始將經營權與非家族成員分享,引進專業性的職業經理人來管理企業,家族企業的治理效率有所提升。但由于家族仍然把持著重要的管理崗位,且TMT中大量的家族成員涉入也有可能導致家族股東作為內部人,產生“壕溝效應”,由于家族企業多采用金字塔結構控制,且金字塔結構層級越多,導致現金流權和控制權的分離程度較大,掏空行為也就越嚴重[15]。由于缺乏有效的監督,家族成員在TMT中的權力過大使得其有機會和能力恣意揮霍企業的資源,由于現金流權和控制權兩權分離較大,其獲取的控制權收益要高于現金流權帶來的損失,因而家族成員更有動機通過操縱會計信息掠奪中小股東的利益。Shleifer 和Vishny指出,在大多數國家,幾乎完全控制了管理層的控制性大股東與外部中小股東的利益沖突嚴重[10]。馮旭楠實證指出,我國終極所有權(即現金流權)與控制權分離而產生的家族控制人掠奪中小股東利益的問題已非常嚴重[16]。TMT中家族成員的權利集中程度越大,那么侵害外部中小股東利益的機會和能力也就越大,進行盈余管理的程度也就越大,那么披露出來的會計信息質量越低。基于上述分析,我們提出假設:

H1:TMT中家族成員權利集中度越大,盈余管理的程度越大,披露的會計信息質量越低。

另一方面來看,一國的法律體系將會對公司治理、金融發展具有重要影響,制度環境的好壞會影響到契約的簽訂及履行,進而影響到公司的治理效率,良好的治理環境是保障公司治理的內外部機制有效發揮作用的基礎。La Porta等的一系列研究表明,隨著法律保護程度的提高,大股東的剝削成本和難度也會提高,將會限制大股東的侵害行為,投資者法律保護越完善,控制權私人利益越低[3]。良好的外部治理環境,將影響公司的內部治理機制的發揮,如充分的產權保護、高效的政府機制、透明的司法和行政系統等公共治理的“軟環境”都有利于抑制終極控制人的投機行為,強化對投資者的法律保護有利于資本市場的健康發展[16]。因此,本文考慮到地區市場化進程高低,將影響公司治理環境,進而可能影響盈余管理行為和信息披露。某一地區的市場化進程高,那么其處于相對較好的治理環境中,外部環境對管理層團隊的行為有一定的正向影響,即地區市場化進程高,將抑制盈余管理行為,有可能帶來較高的會計信息質量。此外,劉煜輝等從地區經濟基礎、金融發展、政府治理和制度文化四個方面的要素構建中國地區金融生態環境評價體系,進行綜合評價一個地區的金融生態環境[17]。地區的金融生態作為外部機制,將對公司的治理環境產生積極的影響,因此,我們認為,處在金融生態環境較好的地區,由于外部金融生態環境起到一定的約束和監督作用,大股東侵害外部中小股東的行為將會得到一定的抑制,TMT中家族成員治理的質量將會有所提高,有助于其披露質量較高的會計信息。基于上述分析,我們認為:

H2:地區市場化進程(或金融生態環境)高,將有效降低盈余管理程度,對會計信息質量有正向促進作用。

二、研究設計

(一)樣本選取與數據來源

本文選取中國證監會(CSRC)上市公司行業分類指引中的制造業家族上市企業為樣本,考察2012年家族上市企業TMT中家族成員權利集中度與會計信息質量。家族企業的界定參照蘇啟林等[13],谷祺等[18],賀小剛等[19]確定的標準:(1)最終控制者能夠追溯到自然人或者家族;(2)最終控制者直接或間接持有的公司必須是上市公司的第一大股東。樣本確定的起點源于年報中披露的最終控制人產權及控制關系圖,通過查看是否滿足上述標準加以選取。同時,為力求數據的額準確性和可靠性,我們執行了以下程序:(1)剔除ST,*ST的制造業家族上市公司;(2)剔除最終控制人性質或關系不詳的公司;(3)剔除財務數據不全或者異常的公司,最終確定154家制造業上市家族企業。本文TMT信息(家族成員特征、家族管理職位權利等)通過手工收集整理,其他財務數據和治理數據主要來自于聚源數據庫終端和CCER數據庫。樣本類型如下表1所示:

表1 樣本情況分類

(二)研究設計

鑒于大多數文獻均采用盈余管理程度來衡量會計信息質量,高質量的會計信息意味著較低的盈余管理程度。此外,盈余反應系數(ERC)衡量了資本市場對于會計信息的反應,理論上其值越大則會計信息質量越高,本文考慮在穩健性檢驗中使用這一變量。

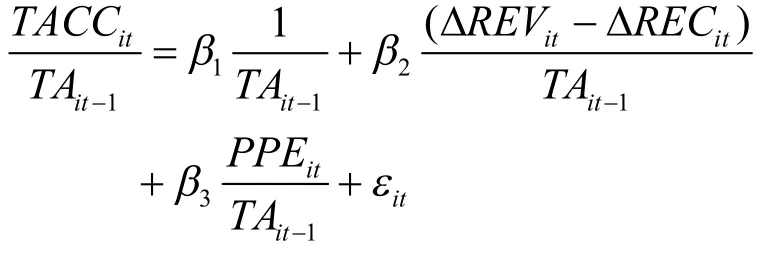

其中,TACCit為樣本公司t年的應計利潤總額;TAit-1為t-1年的總資產;△REVit為t年的營業收入變動;△RECit為t年的應收賬款變動;PPEit為第t年的固定資產,εit為殘差項。

2.解釋變量和控制變量

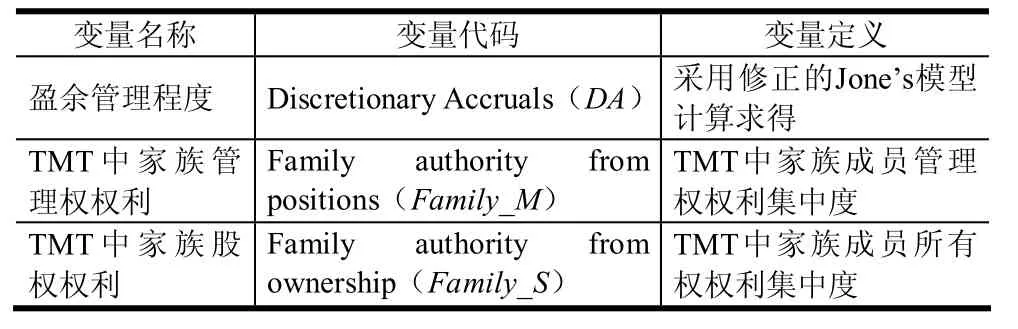

(1)TMT中家族成員權利集中度,本文考慮從管理職位帶來的管理權權利和股權所帶來的所有權權利2個方面來測量,前者體現家族成員擔任管理職位的高低,后者體現股權的持有量。TMT中家族成員管理權利集中度(Family_M),該變量借鑒Finkelstein和李靜等[20]的測量方法,首先根據每位家族成員在家族上市企業的任職情況確定其相應的職位等級系數,TMT成員人數和具體任職職位依據上市公司自身的年報手工收集確定。然后計算管理權利集中度:

(2)地區市場化進程(Market_D)和金融生態水平(Finance_D)。

第一,參照已有研究,我們選取樊綱、王小魯等[21]發布的《中國市場化指數:各地區市場化相對進程2009年報告》中的地區市場化進程指數來衡量家族上市企業所處地區的市場環境;第二,選取中國社會科學院金融研究所課題組劉煜輝等[17]發布的《中國地區金融生態環境評價報告》中的地區金融生態環境綜合得分,來衡量地區的金融生態,代表外部的金融監督治理水平。

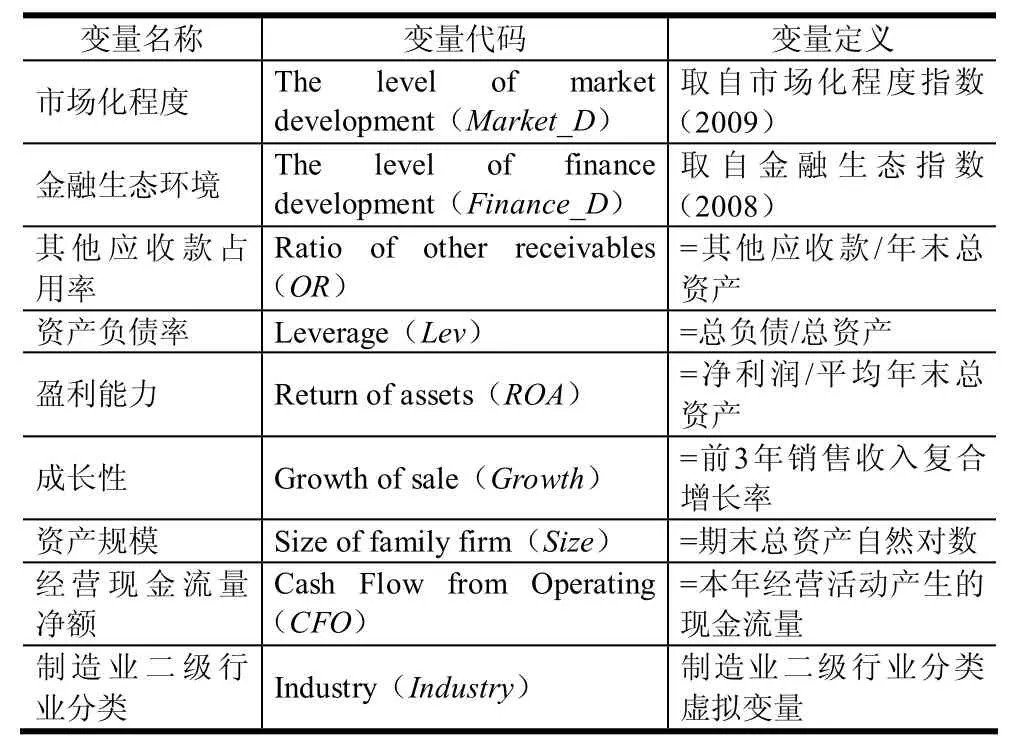

(3)本文同時考慮控制一系列可能影響企業盈余質量的其他因素,包括:其他應收款占用率,研究指出資金占用水平往往淪為大股東掏空上市公司的一種手段,其他應收款的占用水平是衡量第二類代理沖突的重要變量,其水平越高表明盈余管理程度越高;資產負責率,代表財務杠桿,反應債權人監督作用從而影響盈余質量;盈利能力,企業盈利水平高,則進行盈余管理的可選擇幅度越大;成長性,成長性高的公司現金流量較少,應計項目越多;公司規模,代表公司可用的資產資源的多少,故也會影響盈余;經營現金流量凈額,經營活動產生的現金流的高低直接影響應計項目的高低。同時,將制造業二級行業分類作為控制變量。具體變量定義如表2所示。

表2 變量定義一覽表

(續表)

(三)模型設計

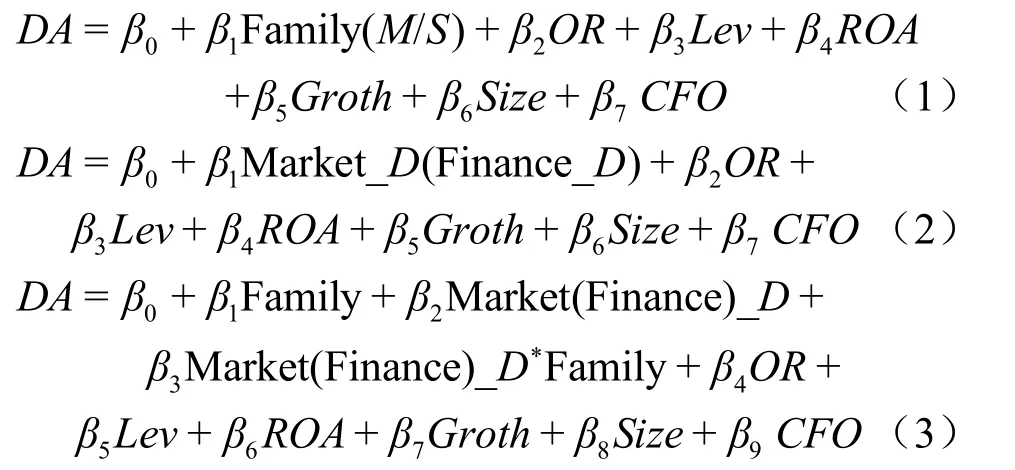

本文考慮檢驗TMT中家族成員權利集中度與盈余管理,同時加入外部市場和金融生態環境的影響,分別構建如下模型。

模型(1)用于檢驗TMT中家族成員權利集中度對DA的影響,模型(2)用于檢驗地區市場化進程和金融生態環境這一類外部治理機制對DA的影響,模型(3)用于檢驗TMT中家族成員權利集中度、市場環境(金融生態環境)這兩類內外部治理機制對盈余管理的影響。此外,上述模型中均省略了隨機項iε,同時也控制了二級行業分類變量。

三、實證結果

(一)描述性統計及相關性分析

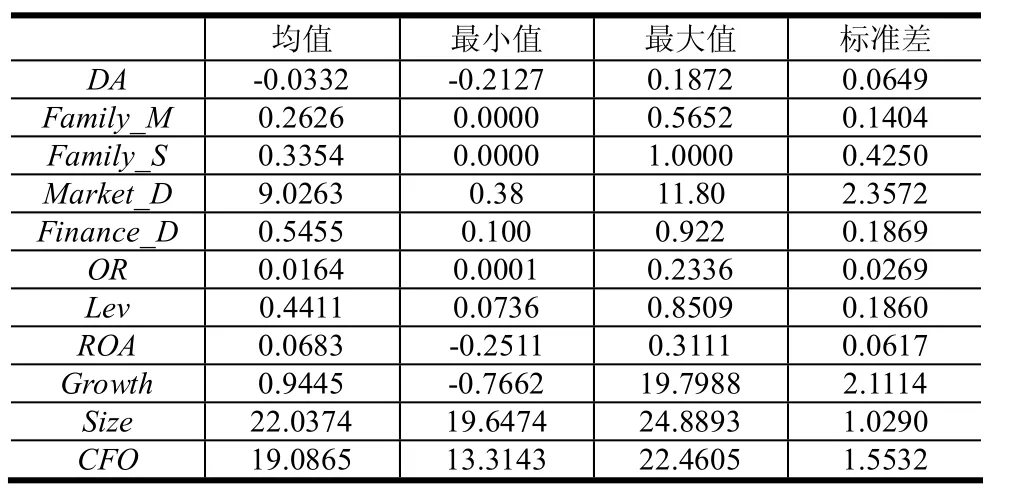

本文首先對設置的各因變量、解釋變量和控制變量進行了描述性統計,結果如表3所示。我們可以看出:制造業家族上市企業中,盈余管理(DA)均值在3.32%左右的水平,但向下的盈余管理明顯多于向上的盈余管理;TMT中,家族成員的管理權權利集中度均值為26.26%,最值分別為0和56.52%,說明家族成員在管理團隊中的職位權利較高;同時,所有權的權利集中程度為33.54%,表明管理團隊成員中家族成員持股占近1/3的比重;市場化進程指數和金融生態指數均值分別為9.0263和0.5455,且最值差距較大,說明企業所處地區的市場化進程和金融生態存在一定的差異。此外,控制變量中,OR、LEV、ROA、Growth、Size和CFO在不同樣本之間也有一定的差異。

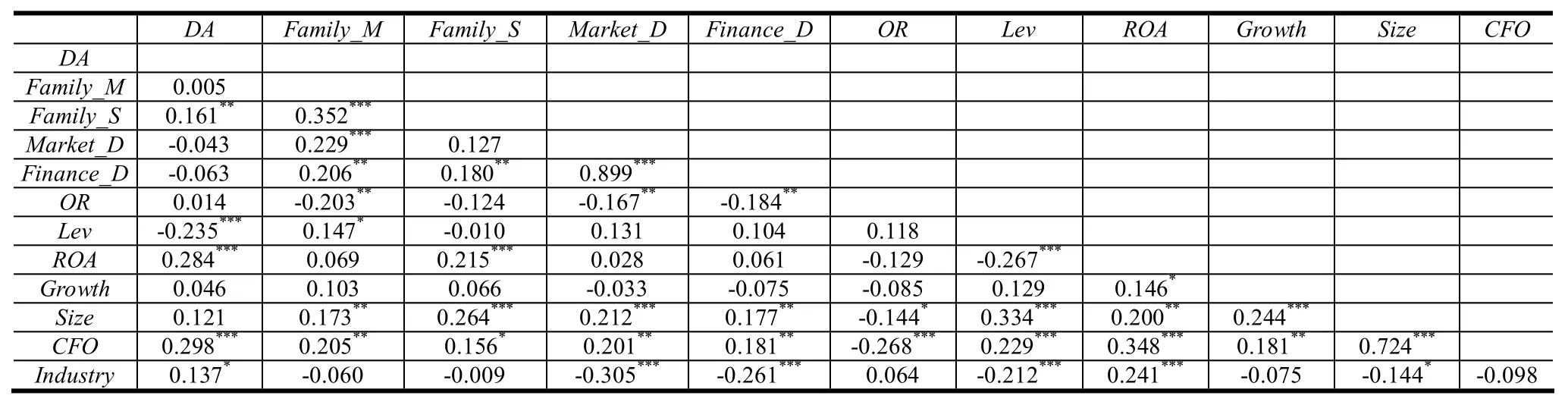

接下來,考察了各變量之間的相關性,檢驗結果如表4所示。從結果中可以看出,Family_M和Family_S均與盈余管理程度正相關,但只有Family_S在5%的水平顯著;市場化進程和金融生態指數均與DA負相關,為-0.043和-0.063,但其顯著性還有待進一步檢驗;其余控制變量基本與預期一致,其中負債與DA負相關,ROA、CFO與DA均顯著正相關。

表3 變量描述性統計結果

表4 各變量之間的相關性檢驗結果

(二)多元回歸分析

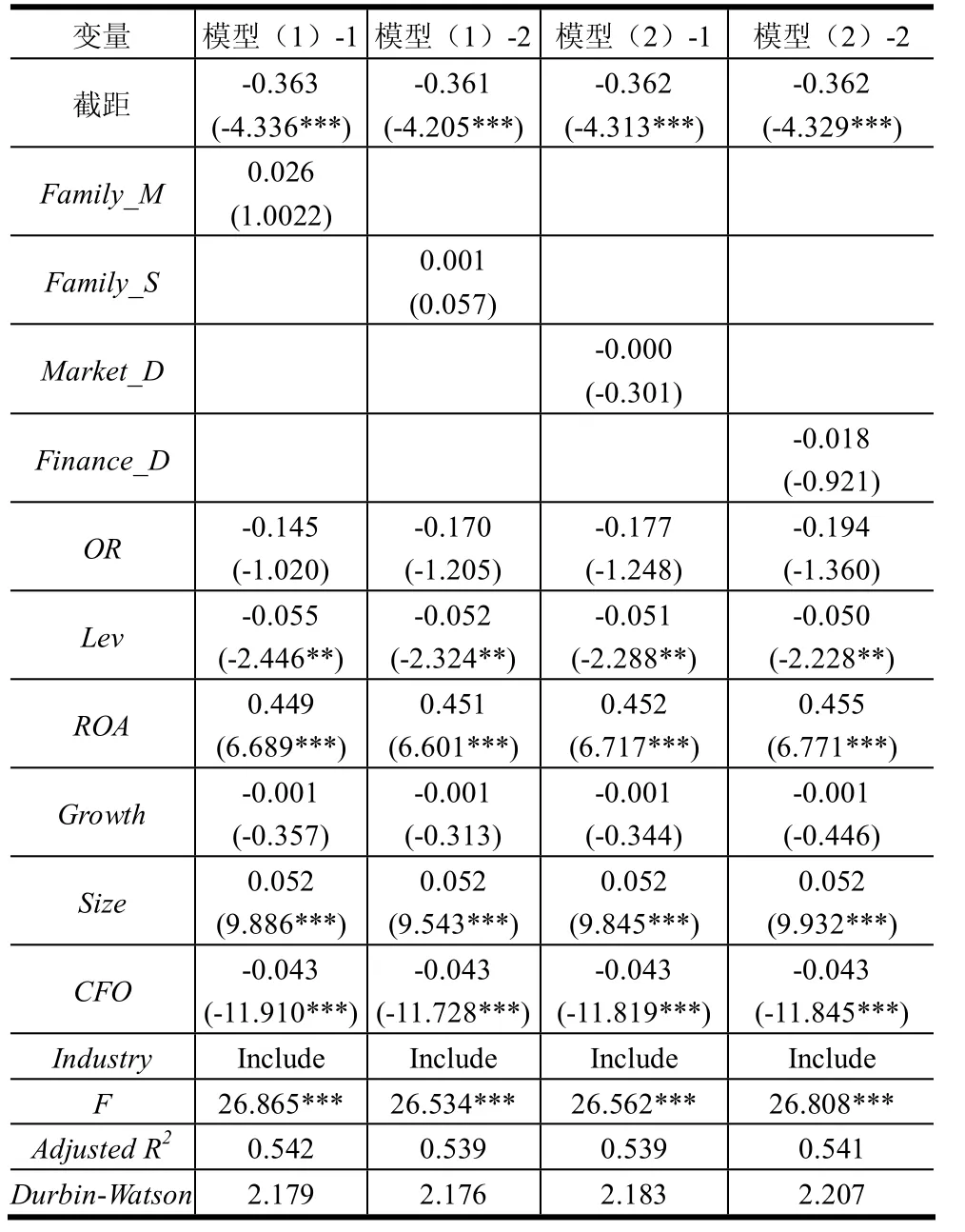

這一部分,我們考察TMT中家族成員權利集中程度對盈余管理的影響。具體回歸結果如表5中的模型(1)所示,可以看出:(1)TMT中家族管理權權利集中度、所有權權利集中度均與盈余管理(DA)正相關,即家族成員參與管理層的程度越大,其越有可能濫用其權利去侵害小股東的利益,結果能很好的支持假設(1)。但結果并不能顯著成立,我們認為,其中一個重要的原因是,TMT中成員是否為家族成員的判定存在一定的低估(即TMT中家族成員的人數統計不足,導致Family_M/S的數值略有偏小),進而帶來了結果的一定影響;(2)外部監督環境——地區的市場化進程(Market_D)和金融生態環境(Finance_D)與盈余管理均為負向效應,說明一定程度上,外部環境有助于緩解盈余管理,但系數并未能顯著,這可能是由于外部環境在家族企業中的傳導機制并不完善,導致對盈余管理的影響并不顯著。

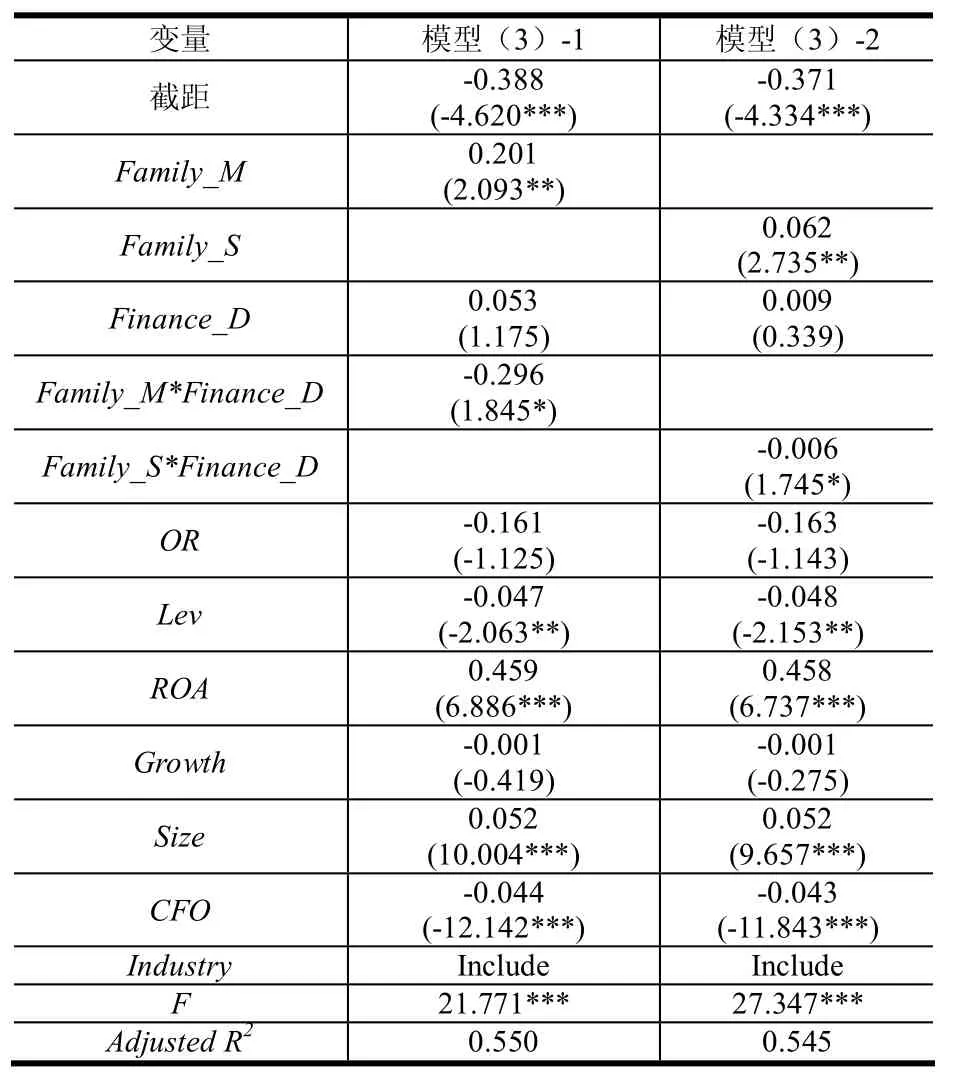

接下來,我們考察家族成員在TMT中的權力集中度與外部市場環境的交互影響,即利用模型(3)進行檢驗,回歸結果如表6所示。

結果顯示:在加入外部市場環境后,家族成員參在TMT中的權力集中度與盈余管理的作用有一定的增強作用,兩類權利的系數分別為0.201和0.062,且同時能夠在5%的顯著性水平顯著;交叉項系數分別為-0.296和-0.006,且在10%的顯著性水平顯著。這一效應說明,外部環境監督機制在家族成員擔任高管時,會帶來負面影響,即TMT中家族成員權利集中度越大,外部環境監督機制越無法發揮作用,使得盈余管理的程度有所提高了。

表5 家族成員權力集中度的回歸檢驗結果

表6 權利集中度、市場環境與盈余管理

(三)穩健性檢驗

在穩健型檢驗部分,本文采用了TMT中家族成員的薪酬總和占TMT所有成員薪酬的比重作為替代變量衡量管理職位權威;采用公司實際控制人的持股比重作為替代變量衡量所有權權威,分別帶入三個模型進行了回歸,得到的結果與前述相類似。此外,本文剔除盈余管理(DA)前后5%樣本后,進行檢驗,結果仍與前述結論基本一致。

四、 研究結論與局限性

本文嘗試研究,TMT中家族成員任職比重較大帶來的權利集中與會計信息質量之間的關系。家族成員參與高管團隊后,帶來的管理權權利集中和所有權權利集中,使得其更有動機和能力去進行盈余管理,進而披露低質量的會計信息,侵害中小股東利益;同時考慮將外部環境的監督效應納入其中考慮TMT中家族成員對中小股東的額侵害。研究結果表明,家族成員在TMT中權利集中確實與盈余管理正相關,外部市場環境機制與盈余管理負相關,但二者均不是很顯著;考慮交叉效應之后,權利集中度可顯著正相關,說明市場環境并不能抑制盈余管理的發生,相反在一定程度上提高了TMT中家族成員進行盈余管理的程度,這可能是家族成員即使違規,付出的違規成本較低,使得其更有可能去侵害外部中小股東利益。

同時,家族成員內部權利集中度與盈余管理正相關,也有助于解釋近年來的家族企業由盛而衰層出不窮的現象,即管理權和所有權的相對集中,使得家族企業更有空間和能力去進行盈余管理,進而侵害中小股東利益。因此,家族企業科學有效的治理結構最關鍵點在于股東的相互制約,監管層應引導家族企業規范上市后的運作和管理制度,正確處理獨立董事與占據控股地位的家族間的關系以及關聯交易如何回避等問題,盡可能使家族企業運作趨于明朗化。

[1] WANG D C. Founding family ownership and earnings quality[J]. Journal of Accounting Research, 2006(44): 619-656.

[2] ALI A, CHEN T Y, RADHAKRISHNAN S. Corporate disclosures by family firms[J]. Journal of Accounting and Economics, 2007(44): 238-286.

[3] PORTA L, LOPEZ DE SILANES F, et al. Investor protection and corporation valuation[J]. Journal of Finance,2002(52): 1147-1171.

[4] 馬忠,吳翔宇.金字塔結構對自愿信息披露程度的影響——來自家族控股上市公司的經驗研究[J]. 會計研究,2007(1): 44-50+92-93.

[5] 許靜靜,呂長江.家族企業高管性質與盈余質量——來自中國上市公司的證據[J]. 管理世界, 2011(1): 112-120.

[6] CHAU G, GRAY S J.Family ownership, board independence and voluntary disclosure: Evidence from Hong Kong[J]. Journal of International Accounting, Auditing and Taxation, 2010(19): 93-109.

[7] CASCINO S, PUGLIESE A, MUSSOLINO D,SANSONE C. The influence of family ownership on the quality of accounting information[J]. Family Business Review,2010(23): 246-265.

[8] DJANKOV S, PORTA R L, LOPEZ-DE-SILANES F,SHLEIFER A. The law and economics of self-dealing[J]. Journal of Financial Economics, 2008(88): 430-465.

[9] 王俊秋, 張奇峰. 終極控制權、現金流量權與盈余信息含量——來自家族上市公司的經驗數據[J]. 經濟與管理研究, 2007(12): 10-16.

[10] 金必簡, 李常青, 魏志華. 家族控制權特征與信息披露質量的實證研究——來自深交所家族上市公司的證據[J]. 財會通訊, 2012(03): 115-119+161.

[11] SHLEIFER A, VISHNY R. A Survey of crporate governance[J]. Journal of Finance, 1997(52): 737-783.

[12] DEMSETZ H, LEHN K. The Structure of corporate ownership: Causes and consequences[J]. Journal of Political Economy, 1985(93): 1155-1177.

[13] CHEN S P, CHEN X, CHENG Q. Do Family firms provide more or less voluntary disclosure?[J]. Journal of Accounting Research, 2008(46): 499-536.

[14] 蘇啟林, 朱文. 上市公司家族控制與企業價值[J].經濟研究, 2003(8): 36-45+91.

[15] HEALY P M, PALEPU K G. Corporate disclosure and capital markets: A review of the empirical disclosure literature[J]. Information Asymmetry, 2001(31): 405-440.

[16] 王淑湘. 金字塔控股結構與掏空——基于中國家族上市公司的實證研究[J]. 浙江社會科學, 2012(8): 4-13+155.

[17] 馮旭楠, 李心愉, 陳工孟. 家族控制、治理環境與公司價值[J]. 金融研究, 2011(3): 149-164.

[18] 劉煜輝, 龍悅芳, 毛明輝. 2008年中國地區金融生態環境評價結果分析報告[R]. 北京:中國社會科學院金融所課題組, 2009.

[19] 谷祺, 鄧德強, 路倩. 現金流權與控制權分離下的公司價值——基于我國家族上市公司的實證研究[J]. 會計研究, 2006(4): 30-36+94.

[20] 賀小剛, 李新春, 連燕玲.家族成員的權力集中度與企業績效——對家族上市公司的研究[J]. 管理科學學報,2011(5): 86-96.

[21] 李靜. 家族控制、雙重委托代理沖突與現金股利政策——基于中國上市公司的實證研究[J]. 金融研究, 2012(7): 168-181.

[22] 樊綱, 王小魯, 朱恒鵬. 中國市場化指數:各地區市場化相對進程2009年報告[R]. 北京: 經濟科學出版社,2009.

An Empirical Analysis on the Relationship between Family Authorities Concentration in Senior Management Team and the Quality of Accounting Information——Based on Listing Family Firms in Manufacture Industry

MEI Shi-qiangLIU Xiao-bing

(Tianjin UniversityTianjin300072China)

This paper takes 154 family firms in manufacture industry listing in the mainboard, and makes a research on the relationship between the extent of family authorities in senior management team and the quality of accounting information during Year 2012. The research outcome shows that the higher the family authority concentration, the larger degree of residual management, which however is not significantly proved; however,when we take the restriction of external marketing environment on residual management into consideration, we find that the conclusion above can be significantly proved. At the same time, researching on the comprehensive effect of internal and external governance mechanism, we find that the family authority concentration is in significantly positive correlation with residual management.

listing family firms; authority concentration; residual management; governance mechanism

F253

A[DOI]10.14071/j.1008-8105(2015)01-0076-07

編輯何婧

2014 -01-09

梅世強(1967-)男,天津大學管理與經濟學部副教授;劉霄冰(1990-)女,天津大學管理與經濟學部碩士生.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51

人間(2015年19期)2016-01-04 12:47:04