傳統銀行會被互聯網顛覆么?

2015-10-29 01:47:15埃森哲

銷售與管理 2015年10期

前陣子,備受矚目的騰訊旗下“微眾銀行”APP正式上線,這是中國首家互聯網銀行,是一家“無營業網點,也無營業柜臺,更無需財產擔保,能通過人臉識別技術和大數據信用評級發放貸款的銀行。”這是相當吸引人的,特別是今年初,在其試營業期間,克強總理僅在微眾銀行總部敲下一個回車鍵,卡車司機徐軍就拿到3.5萬元貸款。

小微客戶們迫不及待體驗正式上線后的APP,發現微眾銀行只提供理財功能,既不能遠程開戶,也沒有嵌入針對小微客戶的“微粒貸”業務。于是網友們評論,微眾銀行還停留在余額寶水平。

業內專家們卻不這么看。中歐陸家嘴國際金融研究院執行副院長劉勝軍接受媒體采訪時說,“騰訊有龐大的用戶基礎,如果政策給微眾銀行打開一個空間,騰訊很容易就能把幾億用戶轉化為銀行的客戶。這些龐大的用戶對他們的忠誠度很高,大家愿意去嘗試新業務。但是現在面臨的就是政策上的限制。無論從客戶體驗還是金融產品的市場化,騰訊的創新能力是大型金融機構無法比擬的。”

劉勝軍說的“政策限制”,是指央行認為現在互聯網金融的遠程開戶,從技術上沒有辦法做到足夠安全,特別是對于反洗錢會帶來一定風險。因此,短期內無法判斷央行會在何時允許遠程開戶,這就意味著微眾銀行不能吸儲,沒有負債端源源不斷吸儲,資產端(貸款等)就運轉不起來。

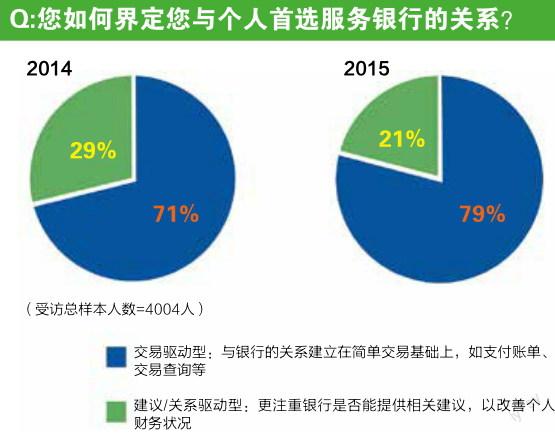

在埃森哲的調研中也發現,數字化服務手段對客戶們是真的有吸引力。埃森哲近期調查了4000多名美國和加拿大的消費者,詢問他們如何看待現在的銀行服務,期待到2020年時銀行服務將變成什么樣子?這些受訪的北美消費者認為:向銀行借貸時,更像一種交易,而非一種更深的客戶關系;他們期待銀行提供更多數字化的互動。

原來,即便在數字化技術相對領先的北美,傳統銀行的數字化程度仍然沒有跟上消費者的需求。埃森哲在這次調研中還發現,雖然傳統銀行暫時控制著家庭借貸市場的大多數份額,但是客戶流失意向增強,并且,大量新興的獨立、非銀行借貸機構如Quicken Loans, Freedom Mortgage等迅速侵蝕著傳統銀行的市場份額。

據此,埃森哲提出,傳統銀行應該快速拿出具有競爭力的數字化服務手段,利用數字創新能力,提供更有意義的客戶體驗,將信貸交易轉變為更加健康、可持續的客戶關系。盡管北美傳統銀行的數字化進程被本地消費者“嫌棄”了,然而中國傳統銀行與之相比,轉型之路更加漫長,轉型之需更加迫切。

埃森哲在去年調研了3000名中國消費者,發現中國的金融機構已開始發展數字化服務能力,但與國際同行相比仍然差距較大。受訪的中國消費者在網上購買一般物品與購買金融產品之間存在巨大差異:超過七成的中國消費者有過網購經歷,而在線購買過金融產品的只有不到兩成。

埃森哲在去年發布的《決勝鍍金時代:贏得金融消費者》報告中,提出“以互聯網企業為首的其他行業的企業也開始加入競爭者的行列,在支付、信貸、保險等領域展開跨界競爭,爭相鍍“金”,給整個金融行業帶來巨大沖擊。埃森哲估計2020年以前,來自非銀行界的競爭,會侵蝕掉全球傳統銀行三分之一的營業收入。”

此前,余額寶等互聯網金融產品橫空出世后,通過高利率等方式,產生巨大吸金能力,已蠶食了傳統銀行的存款市場。此后,又頻頻傳出傳統銀行高管集體出走,加入互聯網金融企業,比如螞蟻聚寶的高管團隊里,就有來自招行和杭州銀行的高管;樂視TV重金挖來原中國銀行高管,擔任樂視高級副總裁,負責互聯網金融業務;而在中國首富王健林組建的萬達金融集團高管團隊中,有來自中國建設銀行和渤海銀行的高管們。

前不久,廈門銀行又宣布與91金融合作,發行中國第一張互聯網金融理財銀行卡,擁有廈門銀行借記卡所有功能和服務,同時也兼備互聯網金融理財功能。這也是一次典型的“互聯網+金融”的企業間合作,剛好驗證了埃森哲的預判:金融機構需要通過數字化轉型,提高數字化渠道的服務能力,進而開創金融業的下一個藍海。

這片藍海,將是傳統銀行與互聯網企業競合著暢游,比如,民生銀行與阿里巴巴已經在直銷銀行方面合作,浦發銀行也與騰訊合作,興業銀行則與百度達成合作。傳統銀行提供定制化的金融產品,BAT憑借自身渠道獲得的大數據、大流量,促進傳統銀行發展。

綜上所述,埃森哲認為,傳統銀行與客戶的交互模式可能被顛覆,但傳統銀行擁有的產品設計、風險控制等核心能力不是能被輕易模仿和顛覆的。

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10