基于GARCH類模型的煤礦安全事件輿情波動性研究*

2015-10-27 05:29:28華楊雪李松華王

中國煤炭 2015年10期

張 華楊 雪李松華王 菲

(1.中國礦業(yè)大學(北京),北京市海淀區(qū),100083;2.華北水利水電大學,河南省鄭州市,450045)

基于GARCH類模型的煤礦安全事件輿情波動性研究*

張 華1楊 雪2李松華2王 菲2

(1.中國礦業(yè)大學(北京),北京市海淀區(qū),100083;2.華北水利水電大學,河南省鄭州市,450045)

運用GARCH類計量經(jīng)濟學模型,分析了煤礦安全事件輿情演化的波動性特征,基于2011年1月1日-2014年5月16日的煤礦事故百度搜索指數(shù)的周平均數(shù)據(jù)的實證研究發(fā)現(xiàn):煤礦安全事件輿情演化的波動性呈現(xiàn)出聚集效應;通過對模型殘差進行條件異方差即ARCH效應檢驗,發(fā)現(xiàn)煤礦事故搜索指數(shù)的波動性具有ARCH效應,因此,對煤礦安全事件輿情演化波動性的研究適用GARCH類模型,模型結果可以為煤礦安全事件輿情的預警提供先決信息。

GARCH模型 煤礦安全 輿情 波動性

煤礦安全事件輿情,即公眾對煤礦事故的關注,其演化波動呈現(xiàn)出由初步傳播到迅速擴散再到消減的生命周期性特征。同時,煤礦安全輿情的波動具有聚集性和非對稱性特性,對于這些特性的把握,一般的時間序列建模的ARMA模型顯得無能為力。因此,對于煤礦安全事件輿情波動性的研究,可以采用金融時間序列波動性應用較多的GARCH類模型。

1 變量選取和平穩(wěn)性檢驗

1.1變量選取和統(tǒng)計描述

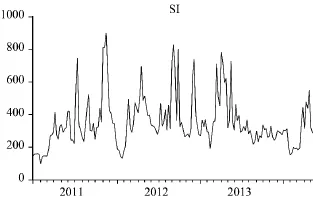

煤礦安全事件爆發(fā)后輿情演變的表征性指標包括電視、報紙以及網(wǎng)絡等媒體報道關注情況,基于數(shù)據(jù)的可得性,本項研究選擇了煤礦事故搜索百度指數(shù)作為煤礦安全事件輿情的替代指標,以SIt表示,樣本長度為2011年1月1日-2014年5月16日,數(shù)據(jù)頻率為周平均數(shù)據(jù)。輿情演化具有由初步傳播(即形成)到迅速擴散(即發(fā)展)再到消退的周期性特征,煤礦安全事件的輿情也不例外、具有這一周期性特征,如圖1所示。

圖1 2011年1月1日-2014年5月16日煤礦事故搜索指數(shù)情況

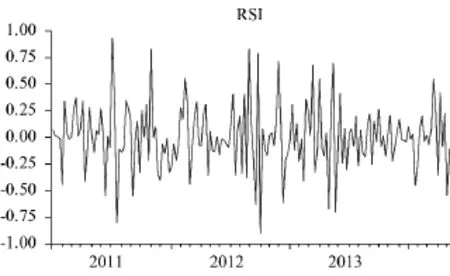

此外,突發(fā)事件輿情演化呈現(xiàn)出波動聚集性特征,即一段時間內(nèi)波動性較大,而在另一段時間內(nèi)波動性較小。原因在于突發(fā)事件發(fā)生后,公眾由于從眾心理關注事件從而導致網(wǎng)絡點擊和搜索迅速增加,而關注度的上升有可能意味著新一輪的輿論波動。圖1為煤礦事故搜索指數(shù)體現(xiàn)出煤礦安全事件輿情演化的聚集性特征,圖2為煤礦事故搜索指數(shù)變化率情況,它明確顯示了該聚集性特征。定義煤礦事故搜索指數(shù)變化率RSIt=ln(SIt/SIt-1)。

圖2 2011年1月1日-2014年5月16日煤礦事故搜索指數(shù)變化率情況

1.2變量平穩(wěn)性ADF檢驗

為避免采用時間序列數(shù)據(jù)進行實證研究可能出現(xiàn)的 “偽回歸”現(xiàn)象,即回歸殘差非平穩(wěn)、回歸關系不能真實反映被解釋變量和解釋變量之間的均衡關系,需要對煤礦事故搜索指數(shù)序列進行平穩(wěn)性檢驗。本部分采用應用較為廣泛的ADF方法來檢驗序列的平穩(wěn)性,檢驗結果如表1所示。由表1可知,煤礦事故搜索指數(shù)序列SIt的ADF檢驗值為-6.236,小于1%顯著性水平下的臨界值,接受序列存在單位根原假設的概率p值為0.000,根據(jù)小概率事件不易發(fā)生的原則,拒絕序列存在單位根的原假設,因此,煤礦事故搜索指數(shù)序列SIt為平穩(wěn)序列。

表1 序列平穩(wěn)性ADF檢驗

2 煤礦事故輿情波動的ARCH效應檢驗

2.1自回歸階數(shù)選擇

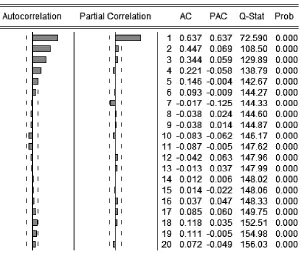

輿情演化的生命周期呈現(xiàn)出自回歸特性。本部分采用偏自相關系數(shù)PAC來確定自回歸條件異方差ARCH模型中條件均值方程的形式,即自回歸的階數(shù)。圖3的煤礦事故搜索指數(shù)SIt序列的偏自相關系數(shù)PAC的檢驗結果顯示,條件均值方程的自回歸階數(shù)選擇為1,原因是偏自相關系數(shù)PAC在滯后1階時截尾。

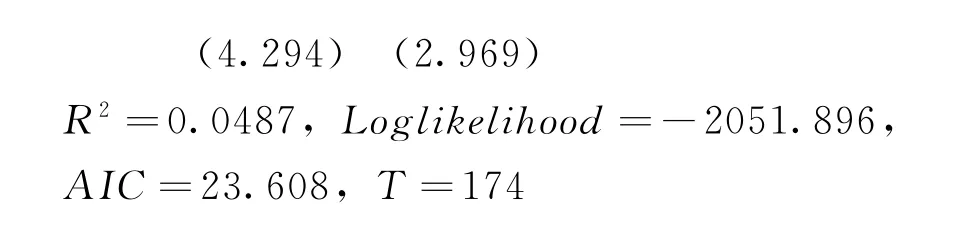

煤礦事故輿情演化的一階自回歸過程可由最小二乘回歸得到:

方程(1)式中圓括號中的數(shù)字為對應參數(shù)的t檢驗值,說明各回歸系數(shù)是顯著的。

2.2ARCH效應檢驗

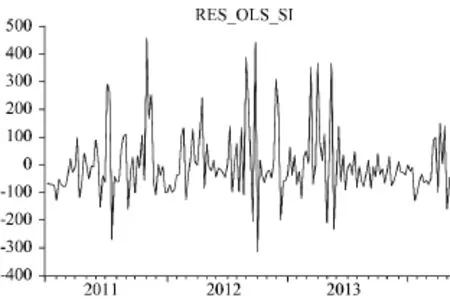

由自回歸方程(1)的殘差圖4可以看出,殘差的波動呈現(xiàn)聚集性,說明誤差項可能存在條件異方差。

對于回歸方程誤差項即殘差項的條件異方差特性即ARCH效應檢驗,通常采用Engle(1982)提出的拉格朗日乘數(shù)檢驗,即ARCH LM檢驗。該檢驗通過如下輔助回歸進行:

圖3 ARCH模型均值方程自回歸階數(shù)選擇

圖4 煤礦事故搜索指數(shù)自回歸方程的殘差

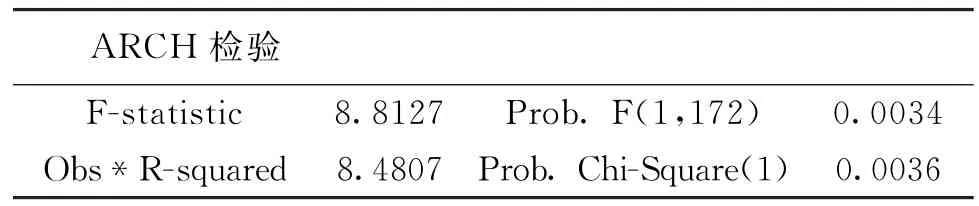

ARCH LM檢驗基于(2)式回歸的擬合優(yōu)度R2構建服從χ2(p)分布的拉格朗日統(tǒng)計量LM=TR2來檢驗殘差序列是否存在ARCH效應,其中T為樣本觀測個數(shù)。若LM>χ2(p)則拒絕原假設αi=0(i=1,…p)而接受αi不全為0的備選假設,即殘差序列存在ARCH效應。

表2給出了回歸方程(1)式殘差序列條件異方差的ARCH LM檢驗結果,其中ARCH項滯后階數(shù)的選擇為1。由表2可知,ARCH LM統(tǒng)計量的值為8.4807,接受不存在條件異方差原假設的概率p值為0.0036、小于顯著性水平1%,因此,拒絕原假設,從而可以認為煤礦事故搜索指數(shù)SIt自回歸方程(1)式的殘差存在條件異方差性即ARCH效應,可以用GARCH類模型來分析煤礦安全事件輿情的波動性。其中,ARCH LM檢驗中的輔助回歸方程估計如下:

表2 煤礦事故輿情波動的ARCH LM檢驗

2.3GARCH效應檢驗

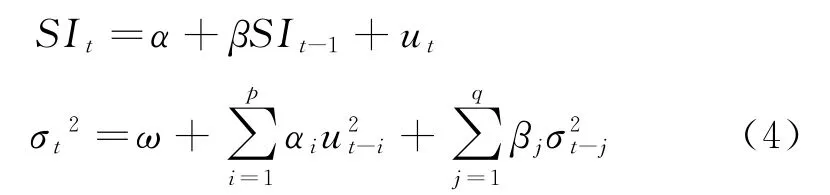

由上文煤礦事故搜索指數(shù)SIt及其自回歸殘差序列呈現(xiàn)聚集性,以及煤礦事故搜索指數(shù)自回歸殘差的ARCH效應檢驗可知,煤礦安全事件輿情演化即煤礦事故搜索指數(shù)的殘差序列存在條件異方差,則為了更好地描述煤礦安全事件輿情演化的波動性特征,本部分采用GARCH模型來建模分析。其中,GARCH(q,p)模型中的均值方程仍采取隨機游走的自回歸形式,條件方差方程中的ARCH項和GARCH項階數(shù)的選擇則通過不同模型的比較而得以確定。GARCH(q,p)模型的具體形式如下:

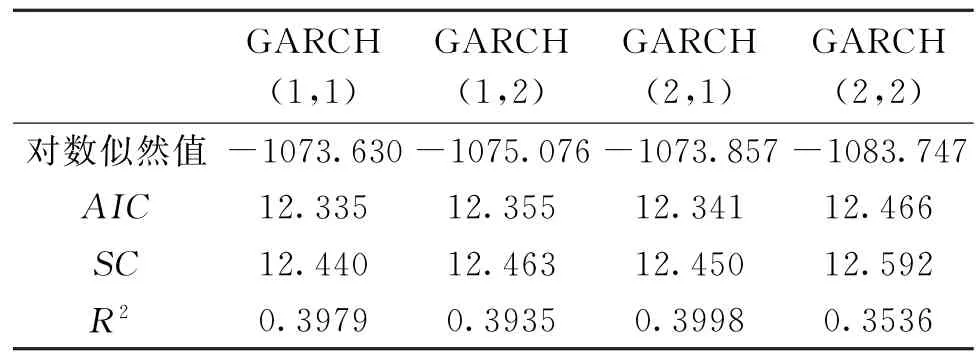

(4)式中第一個方程即為均值方程、第二個方程為條件方差方程。為確定條件方差方程中ARCH項和GARCH項的階數(shù),選擇了GARCH(1,1)、GARCH(1,2)、GARCH(2,1)以及GARCH(2,2)4個模型進行比較,如表3所示。

表3 煤礦事故輿情波動的GARCH模型選擇

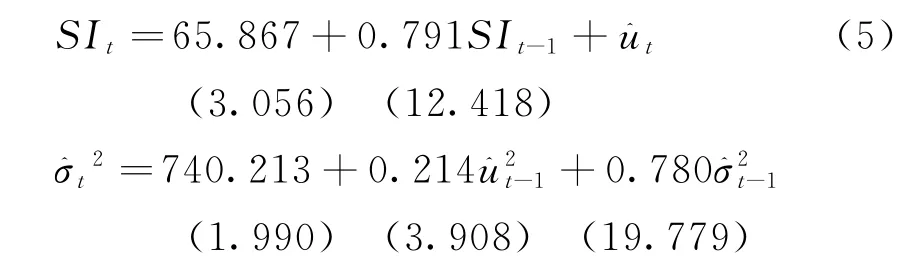

最優(yōu)GARCH模型的選擇規(guī)則是模型的對數(shù)似然值較大而赤池和施瓦茨信息準則較小,同時參數(shù)的估計值顯著,則由表3的結果可知,最優(yōu)模型應為GARCH(1,1),其估計結果如下:

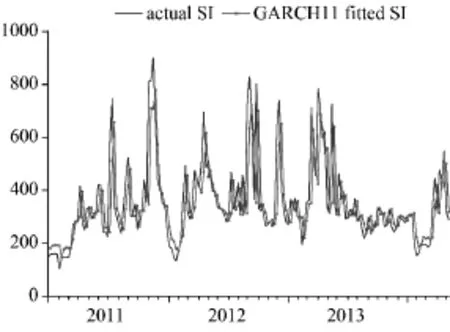

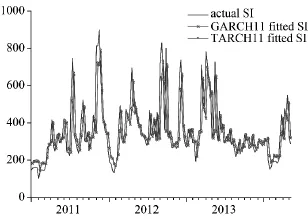

(5)式GARCH(1,1)模型中的均值方程與上文(1)式的煤礦事故輿情演化的一階自回歸隨機游走模型相比,具有較大的對數(shù)似然值和較小的AIC和SC值,同時GARCH(1,1)模型中條件方差方程的3個參數(shù)均為正、統(tǒng)計上均顯著、模型估計合理,從而說明模型GARCH(1,1)較優(yōu),能夠更好地模擬煤礦事故搜索指數(shù)的波動性特征,如圖5所示。由圖5可以看出,GARCH(1,1)模型不僅成功地模擬了煤礦事故搜索指數(shù)的每一次突變,而且對煤礦事故搜索指數(shù)突變強度的把握也較為理想,因此,GARCH(1,1)模型較為成功地刻畫了煤礦安全事件輿情演化的波動性特征,可以為煤礦安全事件輿情的預警提供先決信息。

圖5 GARCH(1,1)模型對煤礦安全事件輿情波動性的模擬

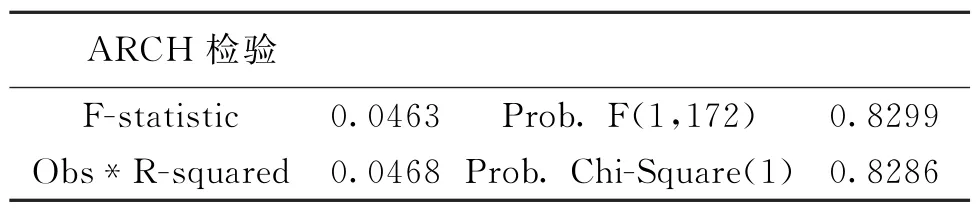

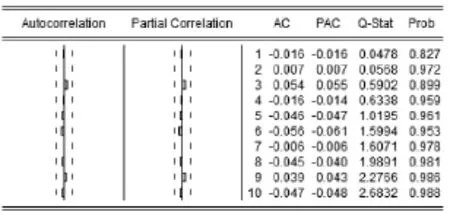

此外,GARCH(1,1)模型克服了煤礦事故搜索指數(shù)自回歸殘差序列所存在的條件異方差性,如表4所示:GARCH(1,1)模型殘差序列異方差的ARCH LM檢驗統(tǒng)計量接受原假設即不存在條件異方差的概率為0.8286,置信度較高,且相伴概率也高達0.8299,由此說明GARCH(1,1)模型克服了煤礦事故輿情演變方程殘差序列所存在的ARCH效應,圖6的自相關、偏自相關檢驗結果也支持了這一結論:自相關系數(shù)AC和偏自相關系數(shù)PAC的值都近似為0,Q統(tǒng)計量不顯著的概率在0.827以上。

表4 煤礦事故輿情波動GARCH(1,1)模型的ARCH LM檢驗

圖6 GARCH(1,1)模型殘差平方相關圖

3 煤礦事故輿情波動的非對稱效應檢驗

在資本市場上,金融資產(chǎn)價格的變化往往表現(xiàn)出這樣一種現(xiàn)象:金融資產(chǎn)價格的波動對市場上的好消息和壞消息的反應不同——壞消息對金融資產(chǎn)價格波動性的影響要大于好消息的,即存在著非對稱性效應,亦即杠桿效應。這一現(xiàn)象在輿情演化的波動性中也存在,如萬源(2012)認為網(wǎng)絡輿情信息演化的波動性即存在這種非對稱性效應。因此,為了檢驗煤礦安全事件輿情演化的波動性是否存在非對稱性效應,本節(jié)將應用門限ARCH模型即TARCH模型進行檢驗。

3.1TARCH模型估計

一般地,TARCH模型中的條件方差方程形式如下:

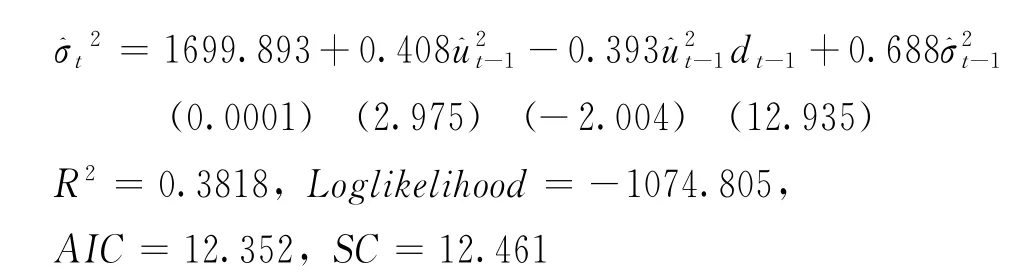

其中,dt-k為虛擬變量,當ut-k<0(即壞消息)時,dt-k=1;相反,當ut-k>0(即好消息),則dt-k=0。如果γk≠0,則非對稱效應存在,且如果γk<0,則說明非對稱效應使波動變小;反之,如果γk>0,則說明說明非對稱效應使波動變大。

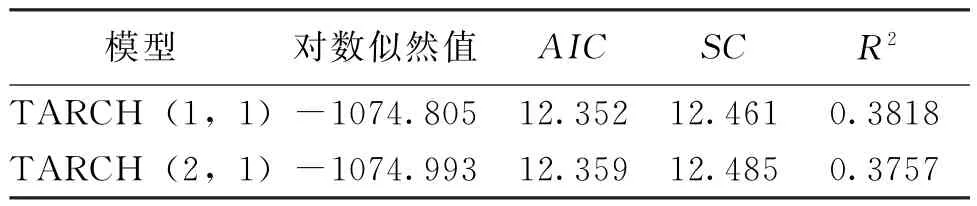

表5給出了門限閾值分別取1和2的TARCH模型估計結果的相關指標,由各指標的比較可知,TARCH(1,1)模型的性能相對較好。同時,門限閾值取1和2時,對條件方差方程中的ARCH項和GARCH項階數(shù)分別取高階,TARCH模型估計結果的性能也不比TARCH(1,1)模型要好,因此,對于煤礦安全事件輿情演化波動性的非對稱效應的檢驗采取了TARCH(1,1)模型。

TARCH(1,1)模型的估計結果如(7)式:

表5 煤礦事故輿情波動非對稱性效應檢驗的TARCH模型選擇

(7)式中,非對稱效應項的系數(shù)估計值為-0.393,統(tǒng)計上顯著不為0,從而說明煤礦事故搜索指數(shù)的波動性存在非對稱效應。對于煤礦事故,消息性質(zhì)的界定與一般資本市場消息的界定不同,因為煤礦事故發(fā)生本身就是壞消息,必然會引致公眾的關注和輿情上升,反映為煤礦事故搜索指數(shù)上升。因此,在煤礦事故搜索指數(shù)波動性TARCH建模中,好消息界定為ut-1<0(因為好消息使輿情關注下降),此時虛擬變量dt-1應取值為1;相反,壞消息時即ut-1>0,dt-1取值為0。由(7)式的TARCH模型估計結果可知,好消息對煤礦事故搜索指數(shù)波動性的沖擊為0.015倍,而壞消息對煤礦事故搜索指數(shù)波動性的沖擊為0.408倍。

3.2TARCH模型效果分析

由圖7的TARCH模型和GARCH模型對煤礦事故搜索指數(shù)波動性的模擬比較可知,TARCH模型比GARCH模型的表現(xiàn)更優(yōu),TARCH模型無論是對煤礦事故搜索指數(shù)波動性的形態(tài)還是程度的模擬都要好于GARCH模型。

圖7 TARCH、GARCH模型對煤礦安全事件輿情波動性的模擬與比較

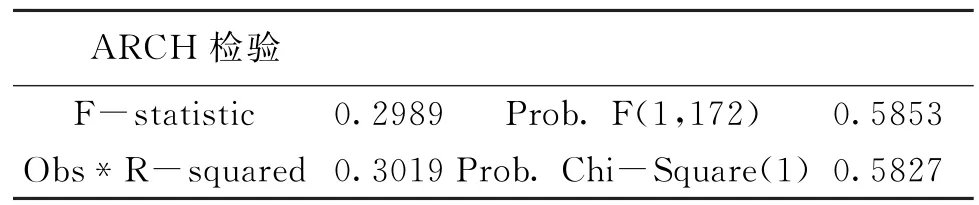

同樣地,TARCH(1,1)模型也克服了煤礦事故搜索指數(shù)自回歸殘差序列所存在的條件異方差性,如表6所示:TARCH(1,1)模型殘差序列條件異方差的ARCH LM檢驗統(tǒng)計量接受原假設即不存在條件異方差的概率為0.5827,置信度較高,且相伴概率也高達0.5853,由此說明TARCH(1,1)模型克服了煤礦事故輿情演變方程殘差序列所存在的ARCH效應。自相關、偏自相關檢驗結果也支持了這一結論:自相關系數(shù)AC和偏自相關系數(shù)PAC的值都近似為0,Q統(tǒng)計量不顯著的概率基本都在0.857以上。

表6 煤礦事故輿情波動TARCH(1,1)模型的ARCH LM檢驗

4 結語

本研究運用GARCH類計量經(jīng)濟學模型分析了煤礦安全事件輿情演化的波動性特征,基于2011年1月1日-2014年5月16日的煤礦事故百度搜索指數(shù)的周平均數(shù)據(jù)的實證研究發(fā)現(xiàn):

(1)基于對煤礦事故搜索指數(shù)及其變化率的統(tǒng)計分析發(fā)現(xiàn),煤礦安全事件輿情演化的波動性呈現(xiàn)出聚集效應。

(2)關于煤礦安全事件輿情演化波動性的研究適用GARCH類模型。輿情演化具有自回歸特性,基于煤礦事故搜索指數(shù)建立了煤礦安全事件輿情演化的一階自回歸隨機游走模型,并對模型殘差進行了條件異方差即ARCH效應檢驗,發(fā)現(xiàn)煤礦事故搜索指數(shù)的波動性具有ARCH效應,因此,對煤礦安全事件輿情演化波動性的研究適用GARCH類模型。

(3)TARCH模型對煤礦安全事件輿情演化波動性的把握優(yōu)于GARCH模型。實證結果表明,GARCH(1,1)模型和TARCH(1,1)模型都成功地刻畫了煤礦安全事件輿情演化的波動性特征,并均克服了煤礦事故搜索指數(shù)自回歸方程殘差序列存在的條件異方差性。相比較而言,TARCH(1,1)模型考慮了好消息和壞消息對煤礦安全事件輿情演化波動性影響的不同,發(fā)現(xiàn)好消息能夠降低煤礦安全事件輿情演化的波動性;同時,TARCH(1,1)模型對煤礦安全事件輿情演化波動性的形態(tài)和程度的模擬都優(yōu)于GARCH(1,1)模型。

[1] Zakoian,J.M..Threshold Heteroskedastic Models[J].Journal of Economic Dynamics and Control,1994(18)

[2] Basel,M.A.,Valentina Corradi.Predicting the Volatility of the S&P-500 Stock Index via GARCH Models:the Role of Asymmetries[J].International Journal of Forecasting,2005(1)

[3] Md.Sabiruzza-man,etc..Modeling and Forecasting Trading Volume Index:GARCH versus TGARCH Approach[J].The Quarterly Review of Economics and Finance,2010(2)

[4] Liu,Hung-Chun,Hung Jui-Cheng.Forecasting S&P-100 Stock Index Volatility:The Role of Volatility A-symmetry and Distributional Assumption in GARCH Models[J].Expert Systems with Applications,2010(7)

[5] 岳朝龍.上海股市收益率GARCH模型族的實證研究[J].數(shù)量經(jīng)濟與技術經(jīng)濟研究,2002(4)

[6] 陳千里,周少甫.上證指數(shù)收益的波動性研究[J].數(shù)量經(jīng)濟技術經(jīng)濟研究,2002(6)

[7] 劉金全,崔暢.中國滬深股市收益率和波動性的實證分析[J].經(jīng)濟學,2002(1)

[8] 劉曉,李益民.GARCH族模型在股市中的應用——深圳成分指數(shù)波動性研究[J].技術經(jīng)濟與管理研究,2005(5)

[9] 顧鋒娟,岑仲迪.基于GARCH類模型和SV類模型的滬深兩市波動性研究[J].數(shù)學的實踐與認識,2011(1)

[10] 張金林,賀根慶.中國創(chuàng)業(yè)板和主板市場時變聯(lián)動與波動溢出[J].中南財經(jīng)政法大學學報,2012(2)

[11] 楊晨輝,劉新梅.宏觀經(jīng)濟信息發(fā)布對滬深300指數(shù)波動性的影響[J].山西財經(jīng)大學學報,2012(3)

[12] 萬源.基于語義統(tǒng)計分析的網(wǎng)絡輿情挖掘技術研究[D].武漢理工大學,2012

[13] 余品銳,劉天楨.基于GARCH模型的網(wǎng)絡新聞與輿情的波動性分析[J].計算機與現(xiàn)代化,2012(8)

Research on volatility of public opinion of coal mine safety incidents based on GARCH model

Zhang Hua1,Yang Xue2,Li Songhua2,Wang Fei2

(1.China University of Mining&Technology,Beijing,Haidian,Beijing 100083,China;2.North China University of Water Resources&Electric Power,Zhengzhou,Henan 450045,China)

GARCH econometric model is used to analyze volatility characteristics of public opinion evolution of coal mine safety incidents.Based on an empirical study on weekly average data of coal mine incidents from January 1,2011 to May 16,2014 in Baidu search index,it can be found that:the volatility of public opinion evolution of coal mine safety incidents shows aggregation effect;the model residual error is examined by ARCH effect,and it shows that the volatility of coal mine incidents search index has ARCH effect.Therefore,GARCH model is applicable to the study on the volatility of public opinion evolution of coal mine safety incidents,and the model results can provide prerequisite information for the warning of public opinion of coal mine safety incidents.

GARCH model,coal mine safety,public opinion,volatility

TD-9

A

張華(1974-),女,河南洛陽人,管理學博士,中國礦業(yè)大學(北京)博士后,主要從事安全科學研究。

(責任編輯 張大鵬)

2012年度國家社科基金青年項目——煤礦動態(tài)安全預警與關聯(lián)管理問題研究(12CGL101),2013年河南省重點科技攻關計劃項目——基于GIS煤礦安全三維仿真平臺關鍵技術研究(132102310443),2014年河南省高等學校哲學社會科學創(chuàng)新團隊支持計劃(2014-CXTD-10),2015年國家自然科學基金面上項目“高危行業(yè)員工不安全情緒的預防、控制與疏導——基于情感事件、情緒承受與情緒承載管理的實證研究”(71573086)的階段性成果

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

工業(yè)設計(2016年4期)2016-05-04 04:00:23

核科學與工程(2015年4期)2015-09-26 11:59:03

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:55:34

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:51:50

河南科技(2014年8期)2014-02-27 14:08:07

河南科技(2014年8期)2014-02-27 14:07:44