企業薪酬管理中個人所得稅納稅籌劃策略

2015-10-12 09:17:44左曉敏

合作經濟與科技 2015年20期

□文/左曉敏

(中原工學院河南·鄭州)

企業薪酬管理中個人所得稅納稅籌劃策略

□文/左曉敏

(中原工學院河南·鄭州)

[提要]企業薪酬的發放可以采取發放工資和福利、年終獎、年薪制、股權激勵和稅后利潤分紅等方式,并代扣代繳個人所得稅。本文探討年終獎發放的無效納稅區間、月薪和年終獎的有效組合,以及股息、紅利的納稅籌劃,以期設計和選擇對企業和個人都有利的最佳薪酬支付方案。

無效納稅區間;個人所得稅;股息;紅利;納稅籌劃

收錄日期:2015年7月16日

企業薪酬發放的方式多樣化,有發放工資和福利、年終獎、年薪制、股權激勵和稅后利潤分紅等方式,并代扣代繳個人所得稅。由于現行稅法對不同薪酬支付方式的差異性規定,給企業提供了納稅籌劃的空間。

一、發放年終獎的納稅籌劃

陳經理和妻子小張分別任職于不同的公司,兩人的月工資均超過3,500元。2014年12月陳經理取得全年一次性獎金114,000元,妻子小張取得全年一次性獎金108,000元。陳經理通過工資條發現,雖然自己的獎金比妻子高出6,000元,但稅后所得為86,505元,比妻子的稅后所得86,955元反而少了450元,為何會出現這樣的結果呢?

在實際工作中,絕大多數的單位都會給員工發放或多或少的年終獎,由于年終獎計算方法的累進性,會出現稅后所得與稅前獎金倒掛的問題,即稅前收入多稅后收入反而少,不能很好的體現稅收的公平原則以及收入分配中的多勞多得的原則。

在發放全年一次性獎金時,并不是所有獎金都會出現倒掛,經測算的全年一次性獎金臨界點節稅安排見表1。(表1)從表1可以看出,給員工發放年終獎時,個人所得稅的納稅無效區間有6個,分別是:[18001元,19283.33元];[54001元,60187.5元];[108001元,114600元];[420001元,447500元];[660001元,706538.46元];[960001元,1120000元],也就是說,具體使所發放的年終獎金額應該不處于以上區間,在這些區間內發放獎金將會導致稅后所得低于該區間的左端點值。因此,企業在計劃發放年終獎時,應注意不要落在上述“盲區內”,在不減少職工既得利益的前提下,減少企業的現金支出,以實現職工和企業的雙贏。

表1 全年一次性獎金臨界點節稅安排

二、月薪和年終獎有效組合的納稅籌劃

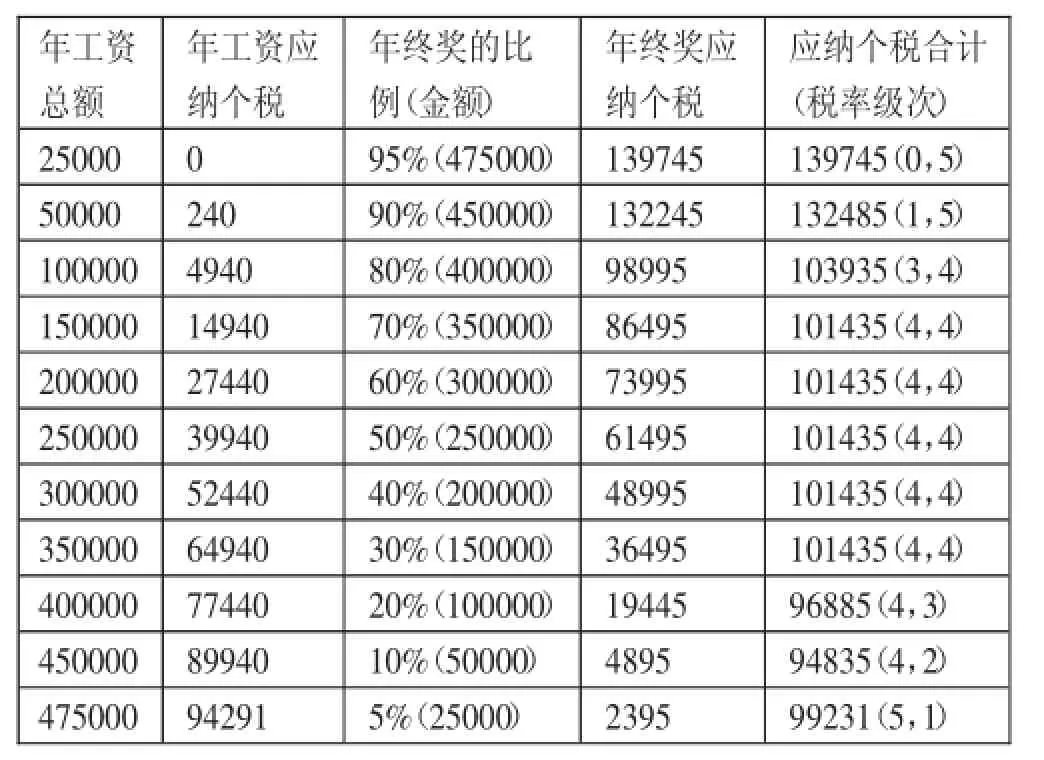

年薪制也是企業對中高級管理人員普遍采用薪酬方式,在年收入基本不變的情況下,對于年薪的發放,大多數企業都采用了按總薪酬的一定比例發放基本月薪,年終根據績效考核的情況發放年終獎,年終獎和基本月薪存在此消彼長的關系,年基本月薪占總收入的比例不同,個人應納的個人所得稅也是不同的,以年薪50萬元為例,不同比例的年終獎納稅情況見表2(稅率級次前后分別表示工資和年終獎納稅時適用的稅率級次)。(表2)

通過上表的納稅數據,使我們思考基本月薪總額和年終獎如何組合才能使繳納的個稅最少。假設月薪總額為A(不考慮社保等免稅項目),年終獎為B,年薪為C,月薪適用的稅率為Y1,速算扣除數為X1,年終獎適用的稅率為Y2,速算扣除數為X2,則全年應交個人所得稅為:

根據A+B=C,上述式子變為:

S=(Y1-Y2)A+(CY2-42000Y1-12X1-X2),公式中限定的條件是必須要發放年終獎,即年終獎不能為0。要使全年應納的個人所得稅稅額最低,那么工資和年終獎所采用的稅率必須是低稅率。如果工資和年終獎選擇的數額不同,則兩者適用的稅率會存在不同的組合,筆者利用EXCEL測算出的最優稅率組合見表3。(表3)

假定某單位人員年薪45萬元,則如何組合月薪和年終獎,使繳納的個稅最少呢?根據表2得出稅率的最優組合是(4,2),即月薪稅率為25%,速算扣除數為1005,年終獎的稅率為10%,速算扣除數為105,得:

因此,為使繳納的個稅最少,A的取值在稅率對應的區間內越小越好,即年終獎在稅率對應的區間內越大越好,則年終獎定為54,000元,A為396,000元,月薪33,000元時,繳納的個稅最少為81,735元。

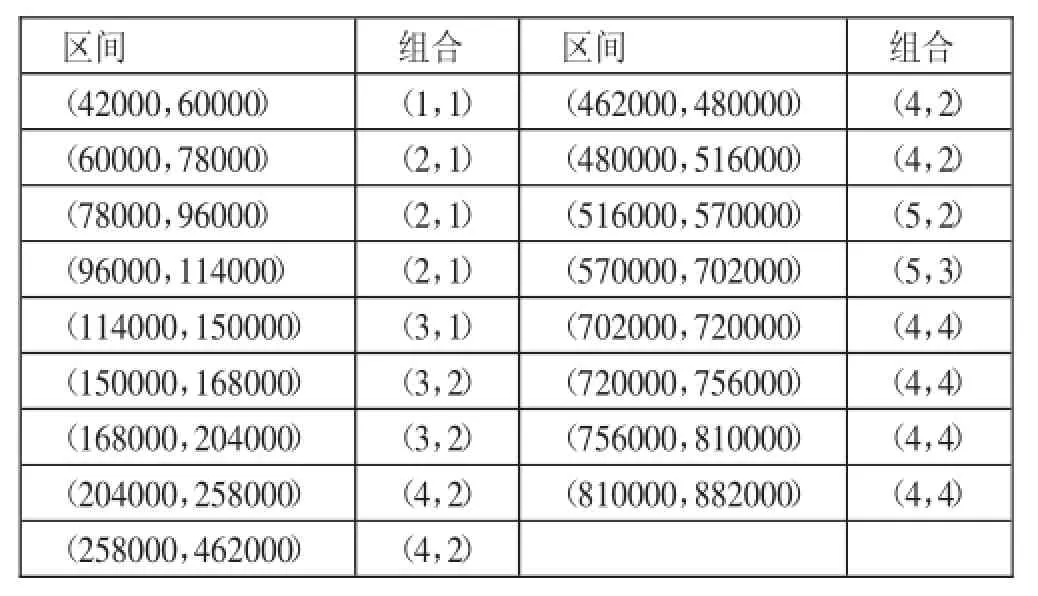

根據上述表2和表3的綜合分析,年終獎的稅率始終不超過工資薪金的稅率,在(Y1-Y2)大于0的時候,A的取值越小,則繳納的個稅越少,當Y1=Y2時,月薪和年終獎可以在允許的范圍內任意調整,經整理后更直觀的月薪與年終獎組合發放金額見表4。(表4)

表2 不同比例年終獎納稅情況表

表3 各年薪水平下最優稅率組合

表4 月薪與年終獎發放組合表

三、股息、紅利所得的納稅籌劃

有些企業會選擇采取工資和稅后利潤分紅的薪酬支付方式,但兩者如何分配會使繳納的個稅最少呢?假設某公司是由5名投資者設立的有限責任公司,股東都在本公司任職,董事會把每位股東的年薪定為60,000元(每月收入5,000元),該公司的稅后利潤全部平均分配給投資者。其目的在于投資者平時少拿一點工資,年終還是能夠以紅利的形式得到補償,以充分獲得節稅利益,這一薪酬支付標準是較好的支付方式嗎(公司當年的會計利潤為500萬元)?具體分析:

第一種情況:股東的月工資為5,000元時:

股東工資所得全年應納個稅=(5000-3500)×3%×12=540(元)

該公司應納企業所得稅=500×25%=125(萬元)

稅后凈利潤=500-125=375(萬元)

股東稅后分紅應納個稅=75×20%=15(萬元)

人均稅后凈收入額=(60000-540)+600000=659460(元)

第二種情況:股東的月工資定為10,000元時:

人均月工資增加5000元,成本增加30萬元,會計利潤降為470萬元

股東工資所得全年應納個稅=[(10000-3500)×20%-555]× 12=8940(元)

該公司應納企業所得稅=470×25%=117.5(萬元)

稅后凈利潤=470-117.5=352.5(萬元)

股東稅后分紅應納個稅=70.5×20%=14.1(萬元)

人均稅后凈收入額=(120000-8940)+(705000-141000)= 675060(元)

股東的稅后凈收入增加15,600元(675060-659460)。

第三種情況:股東的月工資定為30,000元時:

成本又增加120萬元,會計利潤降為350萬元

股東工資所得全年應納個稅=[(30000-3500)×25%-1005]×12=67440(元)

該公司應納企業所得稅=350×25%=87.5(萬元)

稅后凈利潤=350-87.5=262.5(萬元)

股東稅后分紅應納個稅=52.5×20%=10.5(萬元)

人均稅后凈收入額=(360000-67440)+(525000-105000)= 712560(元)

股東的稅后凈收入又增加37,500元(712560-675060)。

可見,隨著股東工資收入的增加,稅后凈收益越來越多。但是,是不是工資增加得越多越好呢?稅后分紅適用的稅率為20%,工資薪金適用的是3%~45%的七級超額累進稅率。當工資增加的納稅額等于稅后分紅的納稅額時,提高工資則不再會增加凈收益,即有:

工資增量×稅率=利潤增量×25%+利潤增量×(1-25%)× 20%

所以,工資適用稅率=25%+(1-25%)×20%=40%

也就是說,當工資的增量適用稅率超過40%時,提高工資將不能增加稅后凈收入,反而會增加稅負。

主要參考文獻:

[1]王研等.地堪事業單位年薪制人員個人所得稅籌劃[J].會計之友,2013.5.

[2]高允斌.公司稅制與納稅籌劃[M].北京:中信出版社,2011.

[3]王素榮.稅務會計與稅務籌劃[M].北京:機械工業出版社,2014.

F81

A

本文為河南省教育廳人文社科項目(2013-Q N-038)階段性研究成果