基于數據挖掘的計算機審計方法探討

2015-09-28 01:45:12商丘市寧陵縣審計局郭磊

財經界(學術版) 2015年2期

商丘市寧陵縣審計局 郭磊

數據挖掘就是從大量的數據中發現知識,在這些隨機的數據中提取隱含在其中人們不知道,且有用的知識。隨著科技發展,一些被審計單位的應用系統中存有大量的電子數據,所以相關人員應選取合適的數據挖掘技術,在這些雜亂的數據中尋找有價值的審計信息,這是審計工作的重點。近年來,相關學者對數據挖掘的計算機審計方法進行探討,總結如下。

一、計算機審計技術

計算機審計技術,是指通過計算機完成一系列審計工作的計算,從大體上講,主要包括數據轉換和驗證。計算機審計的目的分析數據和整理數據,最終獲得審計證據。審計的最重要步驟是數據分析,這個過程直接影響審計結構。

在計算機審計中,數據的分析方式是審計工作中最重要的步驟,審計人員應掌握數據的分析思路,并將自身的審計能力和水平發揮出來。從審計事業的角度來講,能夠給審計思路進行正確和深入的總結是體現計算機審計整體發展水平的重要內容。審計人員應從設定計算和限定條件的過程中,創新審計思路,由此判斷審計單位經濟活動的真實性和合法性,然后做出合理的判斷。

二、基于數據挖掘的審計方法

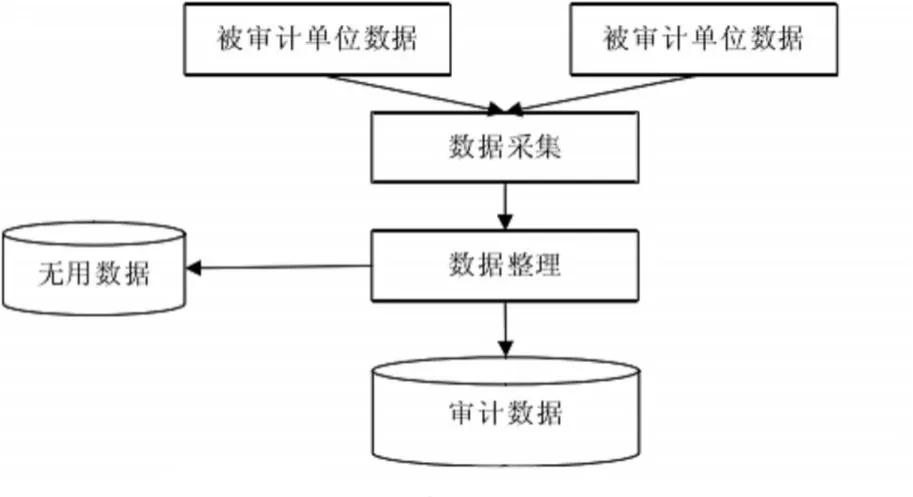

隨著計算機審計理論的不斷發展和實踐的不斷完善,很多計算機審計方法被合理的融入到審計工作中,由于實際工作的需要和相關技術的發展,數據挖掘技術被嘗試性地引入了審計過程當中。審計人員通過數據挖掘給審計工作的創新帶來了新的突破,現將數據挖掘計算的計算機審計方法歸納如下,如圖1所示。

圖1 :數據挖掘計算的計算機審計方法

數據挖掘技術能提供高效的方法,讓審計人員在面對大量而復雜的審計數據時,擁有寬廣的思路。數據挖掘技術在審計項目中主要有兩大作用:一是在海量的數據中尋找有用的知識作為審計線索;二是直接找到孤立點。

計算機審計方法因為數據挖掘技術的應用而有所完善,并解決了很多計算機審計方法中的缺點。我國正處于“問題導向型”政府審計的環境中,計算機審計的目的是發現一些異常數據明確被審計單位的業務活動是否具有合法性和合規性。數據挖掘技術在計算機審計中,是為了找出一組異常和孤立的數據,由此獲取知識豐富現有的審計知識,并完善業務邏輯等方面。

(一)查詢式

在計算機審計方法中,最常被使用的是查詢式。這種方法主要是審計人員將采集到的被審計單位的數據,在整理后存入審計人員的數據庫,然后編寫成SQL語句,進行靈活的查詢,由此更加有效的利用數據挖掘技術進行查找和分析,并對記錄進行累計、基數,綜合計算其最大值和最小值,連接不同的表格,運用函數編寫公式,從而生成疑點再進行核實。

這種審計方法的核心技術是掌握SQL語句,該方法的主要對象是關系數據庫的二維表。該方法對審計人員的SQL語句的掌握能力要求較高,如何審計情況比較復雜,那么SQL語句也會變得復雜,步驟也較多。這種方法的圖形數據很少,結果無法直觀的體現出來。例如在以此農村信用社貸款的審計過程中,審計人員在將數據導入整理后,想在貸款數據表輸入對應的查找條件,并對應寫出轉換后的SQL語句。

(二)驗證式

這種審計方法需要審計人員先提出自己的假設,然后采用一定技術和方法進行驗證和否定這個假設。這種假設到驗證的分析方法在日常生活中很常見,在審計工作中,應充分分析這種審計方法的關鍵,并提出相關合理的假設,假設的提出與審計人員的職業判斷有一定關系。例如在某大型酒廠銷售的真實性審計中,酒廠標準的酒包裝是每盒1瓶,每箱6瓶盒,每件6盒,所以可以得出1件=1箱=6瓶=6盒。由此審計人員能夠得到假設,在酒廠進行銷售期間,酒產品的數量和消耗的包裝物數據應該有一定比例關系,然后在通過這一假設,驗證酒廠銷售收入情況是否真實。如果審計數據過于復雜,就無法簡單的假設,那么可以使用多維分析技術進行準確的分析。

所以,審計人員運用數據挖掘分析和計算審計數據,并找出數據的規律和特點,然后通過相關方法,將這些數據整理成圖形或報表展示出來,根據這些內容總結審計經驗,建立審計經驗庫,或是得出新的審計經驗,并對這種經驗的合理性和準確性進行判斷。審計人員應根據審計經驗進行適當的更正,并推翻之前不夠準確的審計經驗,重新挖掘和分析,進行總結歸納,由此可以得出,數據挖掘技術的工作可能是一個不斷重復的過程,并且是對目前計算機審計的一種補充。

三、結束語

通過上文對數據挖掘的計算機審計方法進行分析,可以得出,這種數據挖掘技術能夠提高審計工作的效率,并為審計人員開闊審計思路。審計人員應加大挖掘的深度和廣度,獲取更加詳盡的數據,在這個過程中,還要研究數據挖掘軟件的各種需求,與審計實踐相結合,脫離數據和軟件的思路,重新從審計的角度,總結信息系統和數據的特點,開發專門的數據挖掘軟件。由此更好的為審計工作服務,使審計結果更加準確和真實。

[1]洪天一.基于數據挖掘的計算機審計方法研究與實現[D].電子科技大學,2011(10):164-165

[2]楊錄強.基于數據挖掘的計算機審計方法研究文獻述評[J].中外企業家,2012(5):105-106

[3]王媛.基于數據倉庫與數據挖掘技術的計算機審計模型及其應用研究[D].東北財經大學,2011(10):187-188

猜你喜歡

小學科學(學生版)(2021年7期)2021-07-28 06:44:42

大眾投資指南(2021年35期)2021-02-16 01:06:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:34

電子制作(2018年18期)2018-11-14 01:48:24

消費導刊(2017年20期)2018-01-03 06:26:40

電力與能源(2017年6期)2017-05-14 06:19:37

山東工業技術(2016年15期)2016-12-01 05:31:22

信息通信技術(2015年6期)2015-12-26 01:16:46

衡陽師范學院學報(2015年3期)2015-02-10 06:02:23