“營改增”對房地產企業稅負及利潤的影響探析

2015-09-22 01:25:14江蘇財經職業技術學院江蘇淮安223003

商業會計 2015年3期

關鍵詞:企業

(江蘇財經職業技術學院 江蘇淮安223003)

一、研究背景及意義

(一)稅制改革回顧。我國的稅收制度是根據國家的政治、經濟需要而制定的,每次稅改都彰顯了國家治理的新高度。回顧我國的稅改歷程,可以分為以下幾個階段,第一階段(1950—1957年),內容為統一全國稅政,建立調整新稅制;第二階段(1958—1978年),內容為改革工商稅制、統一全國農業稅;第三階段(1979—1993年),稅改隨著改革開放的步伐加快,主要對不同規模、不同行業、不同盈虧的企業開征國營企業所得稅,逐步實現稅利并存向以稅代利轉變;第四階段(1994—2011年),在建立社會主義市場經濟大背景下,以“統一稅法、公平稅負、簡化稅制、合理分權”為指導,實行分稅制改革;第五階段(2012年至今),在“十二五”規劃綱要指導下,掀開“營改增”浪潮。2012年1月1日,首先在上海試點交通運輸業和部分現代服務業 “營改增”;同年8月至年底,“營改增”范圍擴大至10個省市,新增廣播影視作品的制作、發行、播放試點行業;至2013年8月,“營改增”試點推廣至全國;2014年1月1日,鐵路運輸和郵政服務業納入“營改增”試點范圍,交通運輸業全面實行“營改增”;2014年6月1日,電信業納入“營改增”范圍;2016年5月1日,“營改增”試點范圍擴大到建筑業、房地產業、金融業、生活服務業,并將所有企業新增不動產所含增值稅納入抵扣范圍。至此,營業稅退出歷史舞臺。

(二)淮安市房地產業發展現狀。淮安市房地產業近幾年來發展迅速,萬達、綠地、融僑、恒大等名企的進駐使得淮安市的樓盤品質得以提升,人們對住房的需求強烈,房價不斷上漲。隨著城市擴張,中心東移,核心區土地資源減少,淮安經濟開發區和淮安新區成為今后房地產市場發展的重點。2016年淮安市房價持續上漲,房地產業火爆程度驚人。以淮安市某樓盤為例,2016年5月1日“營改增”以后房價持續上漲,期間略有跌幅,5月19日住宅均價為6 000元/平米,6月15日為5 600元/平米,之后逐漸上漲,12月底住宅均價達8 600元/平米,后又漲到9 500元/平米,2017年初10號樓房價每平超過1萬元,至今仍在上漲。

(三)研究意義。2016年底召開的中央經濟工作會議提出,要堅持“房子是用來住的,不是用來炒的”定位。在上述背景下,研究“營改增”對房地產企業的影響很有必要,尤其是對企業稅負和利潤的影響是政府、稅務部門,乃至企事業單位特別關心的問題。本文以淮安市三家房地產企業的三個房地產項目數據為例,闡述“營改增”后的進項稅抵扣問題、“營改增”前后各稅種的變化及總稅負的變化,以期為房地產業實施“營改增”政策提供理論參考,具有一定的現實意義和社會價值。

二、“營改增”對淮安市房地產企業稅負的影響測算

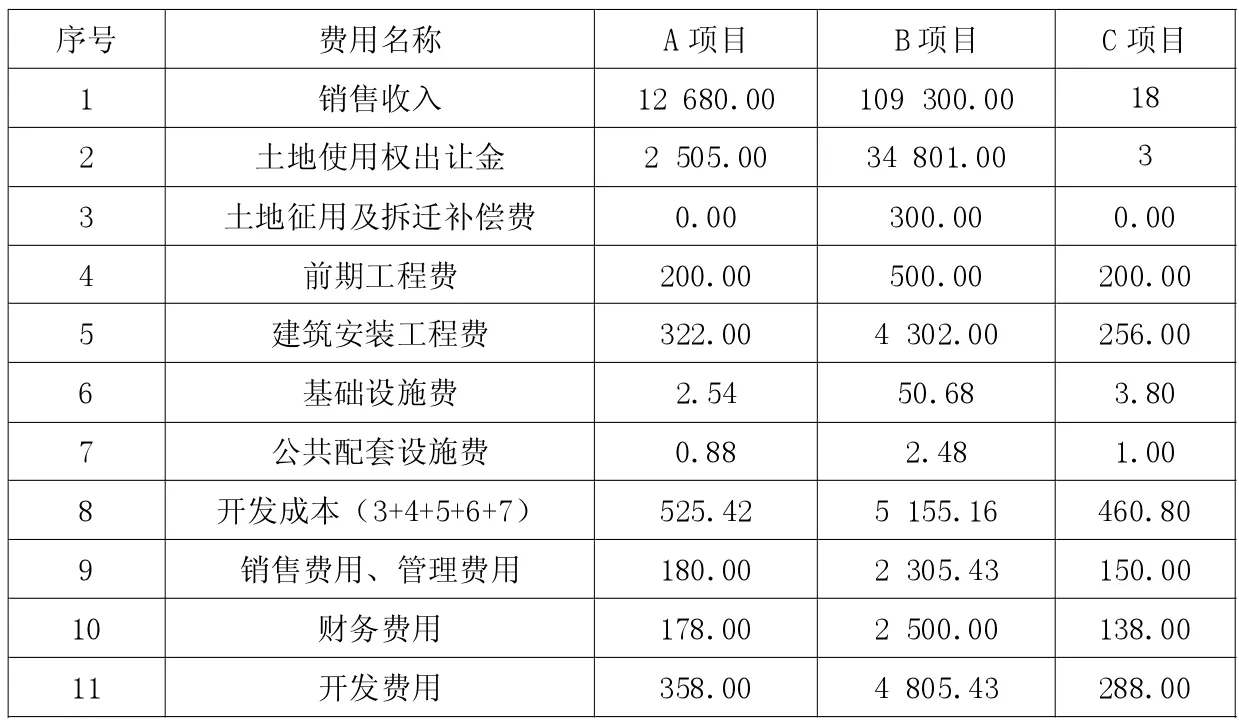

(一)基本數據資料。淮安市三家房地產企業的三個房地產項目數據資料見表1。

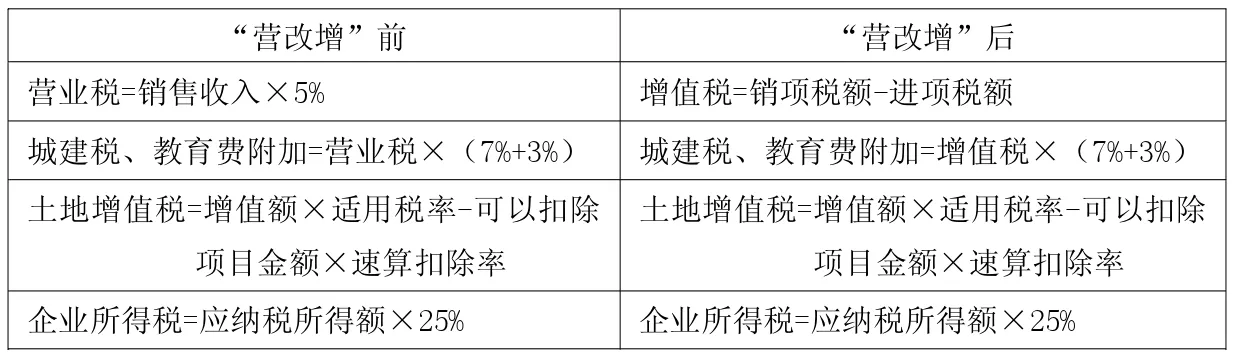

(二)“營改增”前后相關稅金的計算方法。不考慮金額較小的稅種,“營改增”前,房地產企業銷售房地產涉及的稅種有營業稅(5%)、城建稅(城市為7%)、教育費附加(3%)、土地增值稅、企業所得稅(25%);“營改增”后,房地產企業銷售房地產涉及的稅種有增值稅、城建稅、教育費附加、土地增值稅、企業所得稅。“營改增”前后的涉稅處理見表2。

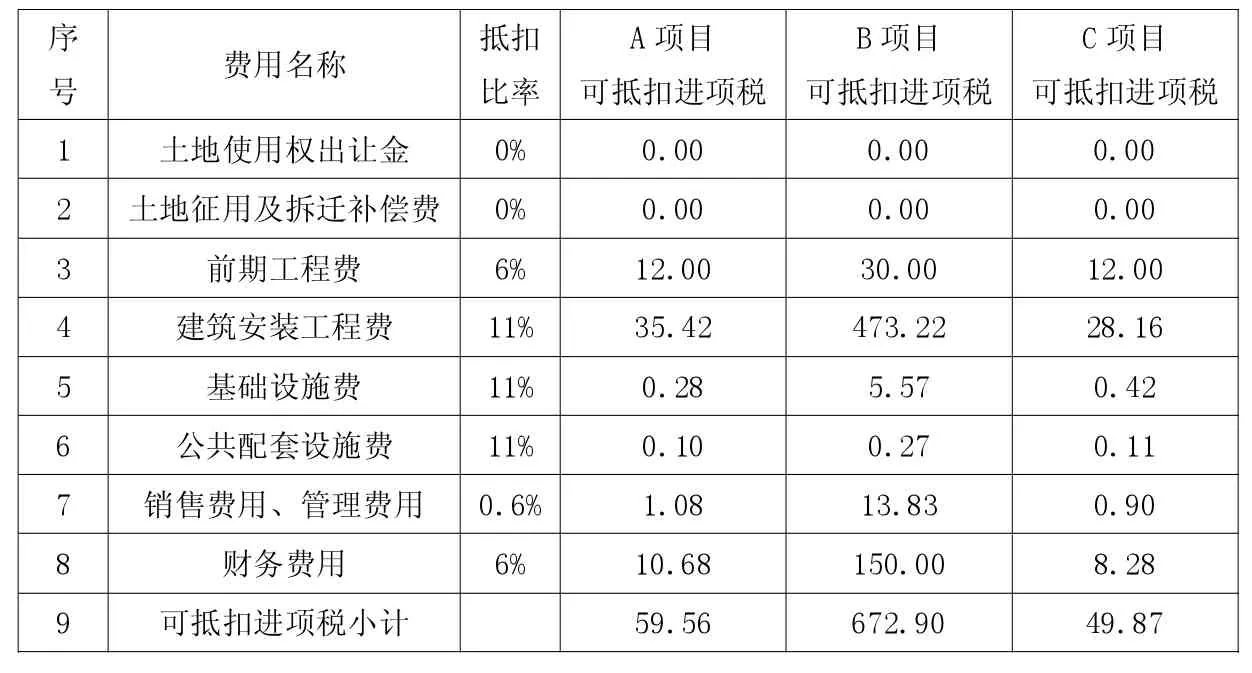

(三)“營改增”前后相關稅額的測算。計算增值稅進項稅時,可抵扣進項稅的計算見表3。根據表3所列費用分析進項稅抵扣情況:土地使用權出讓金、土地征用及拆遷補償費為企業向政府繳納,不能取得增值稅專用發票,進項稅不得抵扣;前期工程費是指在取得土地開發權之后、項目開發前期的籌建、規劃、設計、可行性研究、水文地質勘察、測繪、“三通一平”等前期費用,綜合考慮可按現代服務業“營改增”后6%的稅率抵扣進項稅;建筑安裝工程費、基礎設施費、公共配套設施費,可按建筑業“營改增”后11%的稅率抵扣進項稅;銷售費用、管理費用,大部分為售樓人員的工資,不能取得抵扣發票,不得抵扣進項稅,少部分為可抵扣進項稅的廣告代理費,綜合考慮可按10%的比例和現代服務業6%的增值稅稅率抵扣進項稅,即0.6%的稅率;財務費用,按金融業“營改增”后6%的稅率抵扣進項稅。

三、“營改增”對淮安市房地產企業稅負及利潤的影響分析

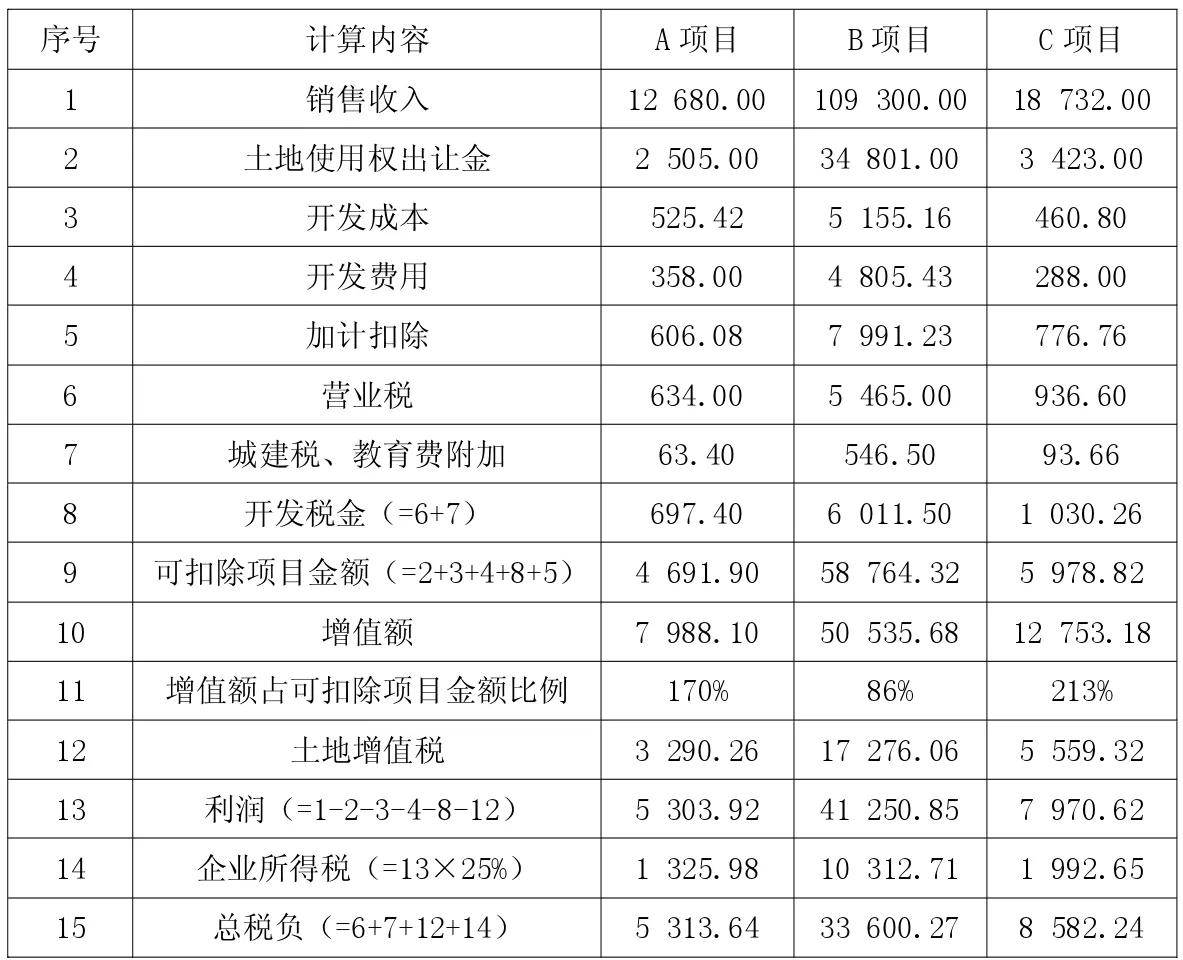

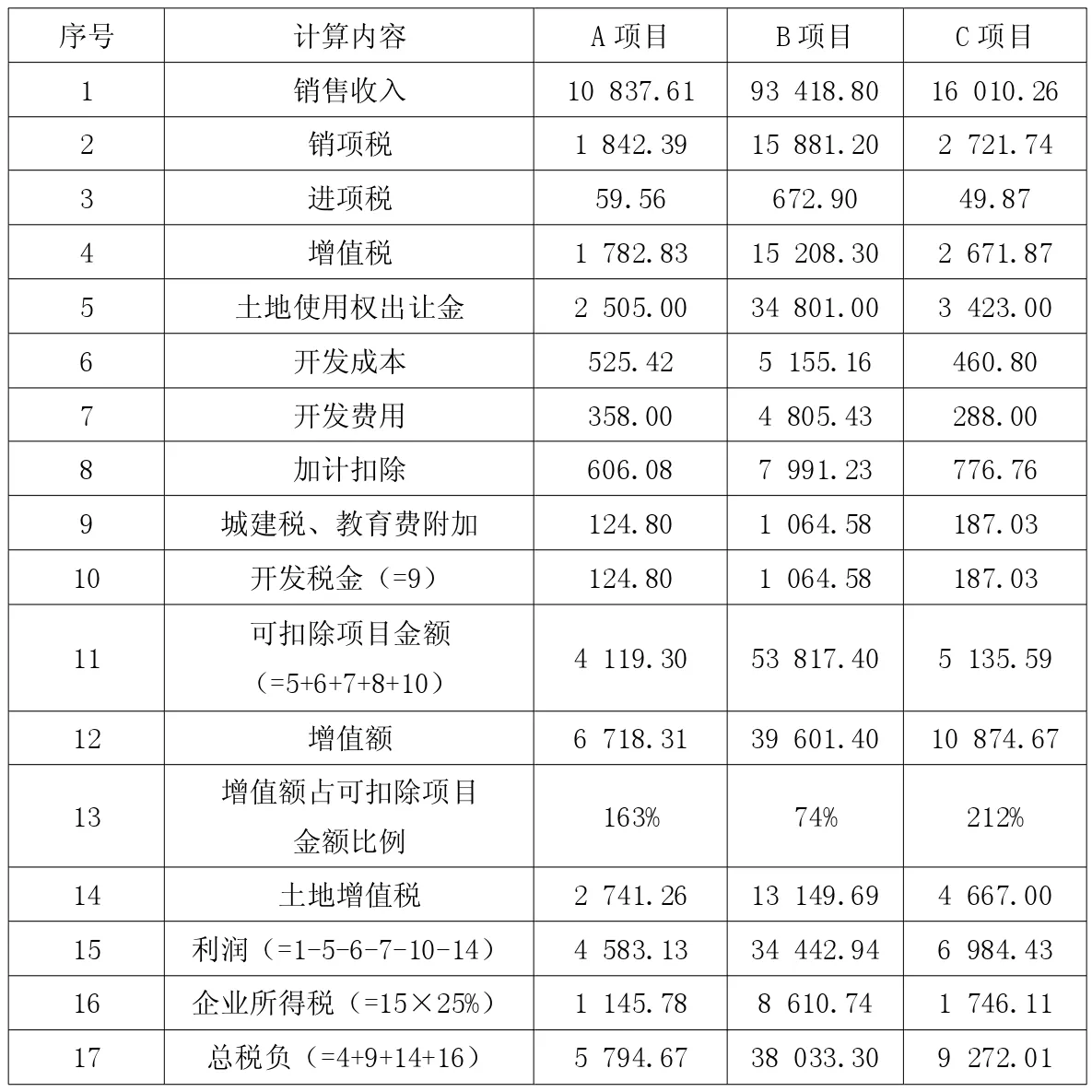

(一)“營改增”對銷售收入的影響。如下頁表4及表5所示,“營改增”前,三家房地產企業三個項目的銷售收入分別為含營業稅收入12 680萬元、109 300萬元、18 732萬元;“營改增”后,企業銷售房地產按轉讓不動產繳納增值稅,由于增值稅是價外稅,企業實際銷售收入為名義銷售收入/(1+增值稅稅率或征收率),即分別為10 837.61萬元、93 418.80萬元、16 010.26萬元。可見,“營改增”使淮安市房地產企業收入相對下降。

表1 三個房地產項目數據材料 單位:萬元

表2

表3 可抵扣進項稅計算 單位:萬元

表4 “營改增”前相關稅額計算 單位:萬元

表5 “營改增”后相關稅額計算 單位:萬元

(二)“營改增”對各稅種的影響。“營改增”前淮安市三家房地產企業三個項目分別繳納營業稅634萬元、5 465萬元、936萬元,“營改增”后淮安市房地產企業三個項目分別繳納增值稅1 782.83萬元、15 208.30萬元、2 671.87萬元,繳納增值稅額明顯高于營業稅額;城建稅、教育費附加的計稅基礎為增值稅、消費稅、營業稅三項流轉稅之和,作為一般納稅人的房地產企業 “營改增”后適用的增值稅稅率為17%,高于“營改增”前適用的營業稅稅率5%,因而“營改增”后城建稅、教育費附加較之前有所增加;計算增值稅時準予扣除項目中的稅金包含營業稅不含增值稅,因而“營改增”后準予扣除項目的金額減少,增值額升高,土地增值稅提高,“營改增”前三個項目應納土地增值稅分別為3 290.26萬元、17 276.06 萬元、5 559.32萬元,“營改增”后應納2 741.26萬元、13 149.69萬元、4 667萬元;受營業稅、城建稅及教育費附加、土地增值稅的影響,“營改增”后企業所得稅的應納稅所得額減少,應納企業所得稅減少。

由此可見,“營改增”政策實施后,原營業稅改交增值稅,城建稅及教育費附加、土地增值稅的變化與企業所得稅的變化相反,說明“營改增”對房地產企業的稅負起到了調節作用。

(三)“營改增”對總稅負及利潤的影響。“營改增”前淮安市三家房地產企業三個項目的總稅負分別為5 313.64萬元、33 600.27萬元、8 582.24萬元,利潤分別為5 303.92萬元、4 1250.85萬元、7 970.62萬元;“營改增”后總稅負分別為5 794.67萬元、38 033.30萬元、9 272.01萬元,利潤分別為4 583.13萬元、34 442.94萬元、6 984.43萬元。可見,“營改增”使房地產企業的總稅負升高,利潤下降。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26