ICT對金融包容性推動機理研究

2015-09-19 06:35:52任利成

時代金融 2015年5期

關鍵詞:金融

任 潔 任利成

(太原科技大學,山西 太原 030024)

一、引言

金融的包容性增長已經成為當前各國越來越關注的話題,尤其是在發展中國家,這一模式變革了之前大家一致認可的一些劃分標準,由可持續發展向均衡包容發展轉變。隨著信息通信技術(ICT)的發展和人民收入水平的提高,手機滲透率也隨之提升,發達國家和部分發展中國家的手機滲透率已超過100%,發展中國家的平均手機滲透率也超過50%,而在貧困地區,一些正規金融機構由于設立網點成本太高,加之窮人的金融交易量小、頻次低,不愿意為窮人提供基本金融服務。手機銀行與新型互聯網金融的誕生,使得為窮人提供基本金融服務成為可能,順應了我國金融改革的發展,而且國民也意識到互聯網與金融的結合,不僅使得ICT投入更加廣泛,而且變革了傳統金融模式,兩者互相促進,共同發展。至關重要的是,金融排斥有所改善,金融服務更為全面,造福國民大眾。ICT對金融各方面的促進,并不是一時的,而是隨著技術的改進不斷深化,波及到各個行業,從而有利于國民經濟水平全面提升。本文就ICT如何推動金融包容性進行了分析研究,提出其推動機理,揭示了其推動力的本質,為各大金融機構重視ICT的應用以及如何提高競爭力提供參考經驗。

二、理論基礎

(一)金融包容性理論

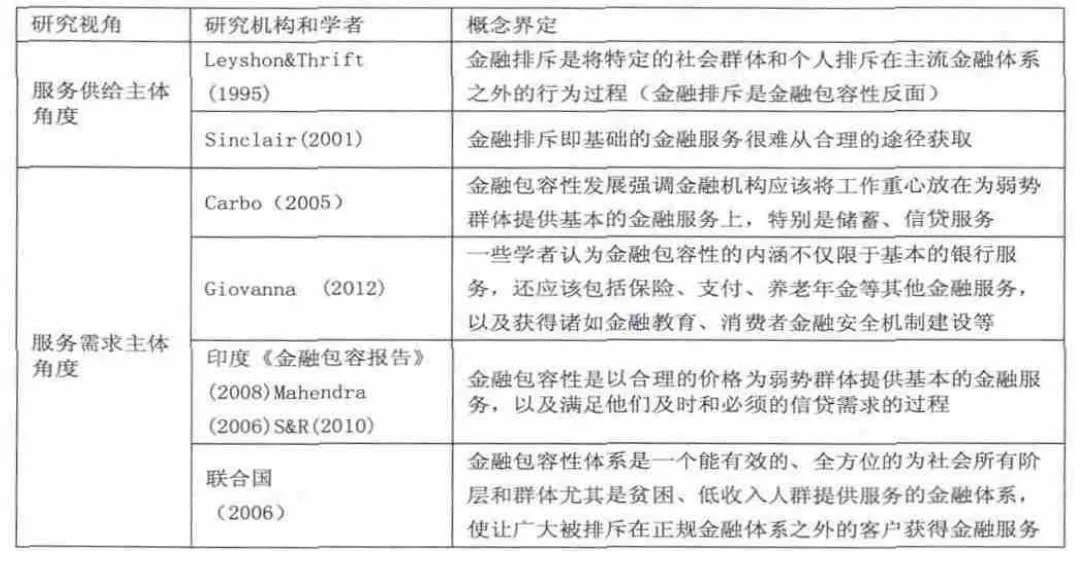

目前,國內外關于金融包容性并沒有一個特定的概念。關于金融包容性內涵界定的研究如表1所示,研究主要從供給和需求兩個角度出發來進行的界定。學者 Leyshon&Thrift(1995)[1]、Sinclair( 2001)[2]基于供給主體角度進行了概念界定。另外一些學者基于需求主體角度進行了界定,Carbo( 2005)[3]、印度政府[4]和 MahendraDev(2006)[5]、Satya&Rupayan(2010)[6]、Giovanna( 2012)[7]以及聯合國[8]。

表1 金融包容性界定

綜合而言,金融包容性主要關注的是金融服務的獲取,特別是金融排斥的弱勢群體,因為弱勢群體在獲取相應服務方面劣勢明顯,在提高國家金融包容性時,為他們提供適合于其金融服務的渠道,優化金融產品完善金融體系,將普通百姓尤其是弱勢群體業納入消費市場,實現包容性發展。

(二)金融創新

熊彼特在《經濟發展理論》(1912)中對創新的定義為金融創新界定打下了深厚的基礎。曾經人們關于“金融創新”并沒有統一的共識,而且有些學者的研究根本就對它沒有提出界定。各個學者基于差異化的研究背景,從不同的角度界定了“金融創新”概念,總結而言,金融創新不能夠僅僅界定為多種簡單工具的創造和開發,它是一種金融改革,能夠促使金融產業高效發展多種[9]。常規而言,金融創新包括廣義金融創新、較為廣義金融創新以及狹義金融創新三大類定義。廣義金融創新受到金融創新歷史進程與變革的影響,即“整個金融業的發展史就是一部不斷創新的歷史,金融業的每項重大發展都離不開金融創新”。較為廣義金融創新指的是“突破金融業多年傳統經營局面,在金融工具、金融方式、金融技術、金融機構以及金融市場等方面進行的創新及變革”[10],基于這樣的理解,金融創新包括體制創新、手段創新、市場創新以及監管方式和組織方式的創新。狹義金融創新主要是指發達國家對金融管制放松以后在金融工具和業務方面的創新。當前人們對于金融創新的研究基本圍繞金融產品創新展開。本文采用的是較為廣義的金融創新概念。所涉及的金融創新包括有金融產品的創新、金融市場創新、金融機構創新等方面。

(三)創新擴散理論

20世紀60年代,創新擴散理論的創始人,羅杰斯提出一個理論具體定義是:通過傳播媒介這種渠道勸說人們接納新的觀念、事物和產品,這個觀點看中的是大眾傳媒對整個社會的影響。他認為“創新是一種被個人或其他采用單位視為新穎的觀念、實踐或事物;創新擴散是指一種基本社會過程,在這個過程中,主觀感受到的關于某個新事物的信息被傳播,而這個過程是由創新、溝通渠道、社會系統和時間這四部分構成的,同時至少還包含5個環節:知曉、勸服、決定、實施和確定。”[11]

三、研究機理

(一)ICT對金融創新支持作用分析

正因為科技和金融都與經濟增長息息相關,金融發展與ICT投入怎樣高效融合并且一起致力于經濟增長的實現,已成為學術界備受關注的研究主題。

1.ICT對金融創新技術支持分析。ICT代替了過去以人工計算和理論模型為主的方式,數據計算和處理模式發生了根本性的變革,進而催生了一系列金融創新,如表2所示。

表2 ICT與金融創新

2.ICT對金融創新效用支持分析。近年來,金融產業技術支撐的供給以準確化金融服務機構為依托主體、以實現技術服務形式,是金融與科技結合的一個重要標志。

①ICT對金融創新的供給模式

ICT服務需要具體的金融部門為載體運用專屬技術促使其資金鏈的高效運轉。現實情況下,多樣化的金融部門需要多重的技術支持,因此,隨之而來的就是金融服務的多元化發展。ICT將傳統金融業務進行電子化處理,包括傳統互聯網金融和新型互聯網金融。當今金融創新主要是依托技術推動的,ICT同金融結合,帶動金融創新。

②ICT的技術效用

促進貨幣形式的變化和流通效率的提升,提高金融行業的工作效率,促進多元化金融創新的出現,促進了競爭準則的變革,在一體化金融大背景下,金融機構要想取得成功其競爭優勢并不只是局限于規模大,而是ICT支持下的創新的金融服務體系。ICT特別是互聯網技術,使得整個全球較為分散的市場變成一個整體,經營成本降低。

(二)金融創新對金融包容性推動作用分析

隨著金融業的不斷變革,金融服務重點逐漸從供給主體導向到需求主體導向,ICT同金融業的結合,帶來了基于科技的金融創新,本文的金融創新選取的是市場與技術驅動因素下的金融產品創新。而根據金融創新理論金融產品創新又分為:金融模式創新和金融功能創新。

1.金融模式與功能創新對金融包容性推動作用分析。

①金融模式的創新推動金融包容性

互聯網金融背景下,基于信息技術平臺的金融發展形式與傳統金融發展形式比較,帶來很大變革,目前信息化金融機構主要運營模式可分為以下兩類:傳統互聯網金融模式和新型互聯網金融模式。傳統互聯網金融模式:商業銀行主導的網上銀行和手機銀行。新型互聯網金融模式包括兩大類,一類是基于互聯網技術的創新金融服務模式包括第三方支付、P2P網貸、眾籌融資;一類是基于電商平臺的金融模式包括互聯網基金、電商平臺小貸。金融創新模式的低交易成本和手機滲透率的普及,使得手機銀行拓展了交易邊界,從而提高金融包容性水平。

②金融功能的創新推動金融包容性

第一,多樣化支付發展。

基于ICT的移動支付等金融服務不斷進入市場,可以滿足客戶的多樣化需求。微信支付、微博支付等移動支付模式的發展和升級,支付的便捷屬性使得人們在現實消費中有了更加多樣化的途徑。弱化信息不對稱,完善傳統金融的缺陷,互聯網支付突破線上線下的交易,促進普惠金融的加強,有利于金融包容性的實現。

第二,降低理財門檻。

互聯網基金理財產品將理財投資的概念灌輸給普通民眾,在當前并不太繁榮的理財市場上,讓越來越多的人可以接觸到基礎的理財產品。互聯網理財并沒有從本質上改變傳統理財的模式,都是風險下的收益,但是互聯網更加包容,操作更簡便,豐富了大眾理財的樂趣,大家都踴躍參與其中,迅速擴張也在情理之中。互聯網金融理財產品的出現,為大部分人們提供了更加公平的金融理財服務,凸顯了金融包容性公平的主題。

第三,多渠道籌資和貸款。

P2P網貸作為互聯網金融領域的創新金融模式,迅速吸收了大量的客戶,使得貸款難的小微企業,特別是基于電商平臺的小企業獲得了足夠的發展資金,與傳統金融結構較為互補,不僅促進了商業利益的實現,還帶動了社會價值的推進共贏。這一創新模,不但使得直接和間接融資難的問題得到了解決,而且將金融包容性在我國迅速推進。此外,互聯網金融將之前競爭力較弱的中小企業納入其供應鏈,使得他們也能在全球一體化競爭中拓展市場。

2.互聯網金融擴散對金融包容性推動作用分析。互聯網金融的擴散過程可以總結為:互聯網金融通過多種渠道在用戶之間互相傳播,并在之后逐步被其他潛在用戶采納的過程,也就是互聯網金融自誕生之日起逐漸向社會系統各個角落擴散并最終被用戶釆納的過程。互聯網金融擴散系統如圖3.12所示,ICT與金融的結合帶來了金融創新并作為擴散源進入擴散系統,病毒式的用戶推廣、人際傳播、大眾傳播、各種營銷傳播特別是互聯網本身作為一個特別快速的推廣渠道,迅速擴散,其中互聯網金融的主導企業包括銀行和電商企業是擴散宿,而擴散客體就是采納互聯網金融模式的用戶。

圖1 互聯網金融擴散系統圖

互聯網金融擴散可以有效地調動和促進金融業經濟發展的社會資本配置,以及經濟增長的金融需求,促進金融業發展的同時大力發展經濟,擴大交易范圍,提升資本配置的效率,提高金融包容性,使普惠和公平的金融服務為民所用。

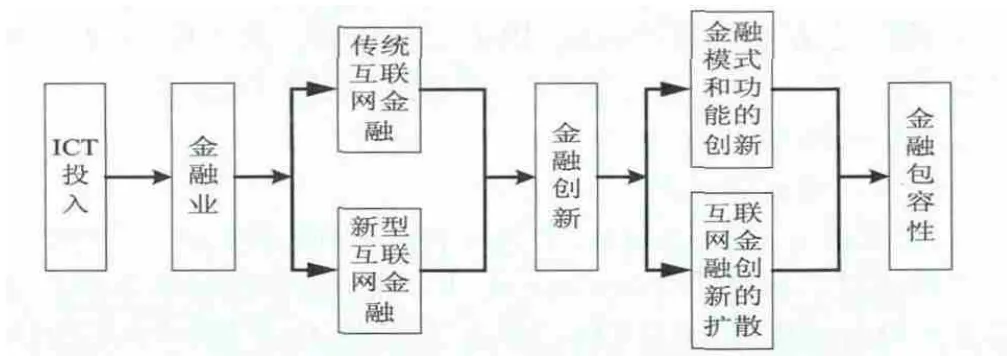

(三)ICT推動金融包容性作用機理

ICT投入將很多金融空白的群體引入金融服務體系之中,降低了他們的交易成本。ICT是基于網絡技術發展起來的,不論是傳統互聯網金融,還是新型互聯網金融,都是將金融服務放置于手機、PC終端等載體進行的活動,不需要銀行網點服務即可獲得需要的金融交易。由于手機銀行成本低的特點,不受時間和空間的限制,信息技術可以有效降低金融排斥,ICT的投入與金融業結合帶來了金融創新,促使新的金融模式的誕生,豐富了金融功能,互聯網金融擴散的實現,拓寬了交易邊界,使得人們獲得了更為普惠和公平的金融服務,從而提高了金融包容性水平。根據上述分析,可以繪制如圖2所示ICT對金融包容性推動作用機理圖。

圖2 ICT對金融包容性推動作用機理圖

四、結論建議

本文分析了ICT對金融包容性的推動作用,結合金融創新擴散理論提出了其推動機理,揭示了內部推動機制。本研究希望為提高金融包容性提出相關建議:(1)政府層面:完善互聯網金融支持體系,建立互聯網金融監管體系;(2)金融機構層面:新型互聯網金融企業加強自身拓展,運用品牌化戰略、加強信用體系和配套服務體系建設;傳統金融機構與互聯網金融企業共享信息、拓展產業鏈聯盟,實現合作共贏。

[1]Leyshon A.and Thrift N.Geographies of Financial Exclusion:Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,New Series,1995,(3):312-41.

[2]Sinclair S.P.Financial exclusion:An introductory survey.Report of Centre for Research in Socially Inclusive Services[M],Heriot-Watt University,Edinburgh.2001.

[3]Carbo S.,Gardener E.P.,and Molyneux P.Financial Exclusion[M].Palgrave MacM illan,2005.

[4]Giovanna Prialé Reyes.Financial Inclusion and Consumer Protection in Peru:the branchless banking business.CGAP Report,2012.

[5]Rangarajan Comm ittee.Report of the Comm ittee on Financial Inclusion[M].Government of India.2008.

[6]S Mahendra Dev.Financial Inclusion:Issues and Challenges[J].Econom ic and Political Weekly,2006,(41):4310-4313.

[7]Satya R.Chakravarty,Rupayan Pal Measuring Financial Inclusion:an axiomatic[J].Working paper,Indira Grandhi Institute of Development,Mumbi,2010.

[8]The United Nations.Building inclusive financial sectors for development[M].Department of Economic and Social Affairs&United Nations Capital Development Fund,the United Nations,2006

[9]Josh Lerner,The origins of financial innovation[J].Journal of Financial Economics,2006,(79):223-255.

[10]徐進前.金融創新[M].中國金融出版社,2003:2-3.

[11]羅杰斯著.創新的擴散[M].辛欣譯.中央編譯出版社,2002:6-10.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24