技術經濟分析法在建筑工程現場減排方案優選中的應用*

2015-09-18 08:43:34朱雅菊

建筑施工 2015年3期

關鍵詞:效果

張 強 朱雅菊 孟 柯

1.上海市建筑科學研究院(集團)有限公司 上海 200032;2.上海建科工程咨詢有限公司 上海 200032;3.同濟大學 上海 200092

1 概述

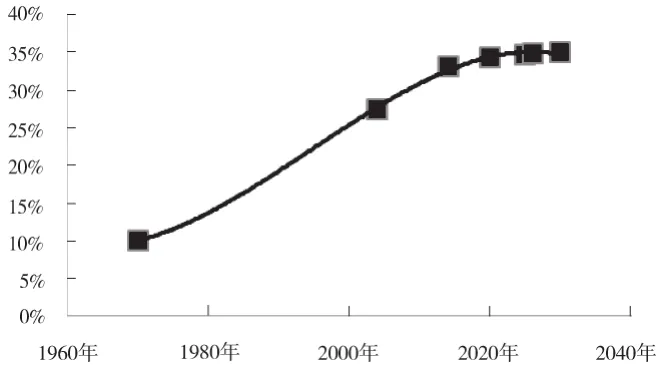

建筑節能是我國節能減排的重點之一。數據顯示,我國建筑能耗在能源總消費量中所占的比例已從上世紀70年代末的10%,上升到27.45%,逐漸接近三成,而且還在以每年1 個百分點的速度增加[1,2]。根據發達國家經驗,隨著城市發展,建筑將超越工業、交通等其它行業而最終居于社會能源消耗的首位,達到33%左右(圖1)[3,4]。因此,必須大幅度降低建筑能耗,實現城市建設的可持續發展。

圖1 建筑工程中的能耗在能源總消費量中占比

2 建筑工程現場減排的技術經濟分析

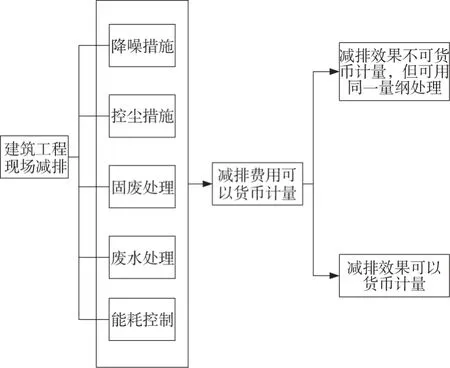

建筑工程現場減排的關鍵技術主要包括降噪、控塵、固廢減量化和回收、廢水處理、能耗控制等方面,其中降噪、控塵的減排效果難以用貨幣加以衡量但可以量化處理,固廢、廢水、控能方面的減排效果在一定程度上可以用貨幣來度量(圖2),下面根據2 類技術方案的不同特點分別展開論述。

圖2 建筑工程現場減排技術經濟分析方法運用

2.1 費用效果分析方法

建筑工程現場各階段主要噪聲源有所不同。在土石方階段,主要噪聲源為推土機和挖掘機;在樁基工程階段,主要噪聲源為各種打樁機;在結構工程階段,主要噪聲源為各類混凝土運輸攪拌泵車、振搗棒;在裝修階段,無長時間持續的主要噪聲源,噪聲源、噪聲分布時間與持續時間均較為分散。

根據施工現場噪聲的具體情況,降噪措施主要表現為:針對新建、改建、擴建項目施工周期全過程,對施工現場噪聲源、傳播途徑以及周邊主要敏感點分布的數據統計和分析;考慮各施工階段機械的使用頻率,結合噪聲模擬和實測結果,對固定位置的混凝土輸送泵重點控制;對移動式機械采取安裝消聲器等控制辦法。

對施工現場的噪聲控制技術方案進行分析,可知其具有以下特點:各技術方案為實現同一使命而設計,具有相同的目標和目的;各降噪方案的費用可采用貨幣單位計量;由于降噪的效果具有很大程度的公共福利特征,其效益的識別難以用貨幣來衡量,但可采用同一非貨幣計量單位計量,如分貝。

根據噪聲控制技術方案的特點,對施工現場的降噪技術評價宜采用費用效果分析法。考慮到各控制技術方案的費用不盡相同,因而不可采用固定費用最佳效果法;而各控制技術方案的降噪效果也不相同,因而也不可采用固定效果最小費用法;綜合考慮各方面的特點,最大效果費用比法較為合適,選用單位費用的降噪效果最大的方案為優。

式中:R——效果費用比;

E——項目的效果,在此具體指某項降噪技術降低施工現場噪聲的效果,以dB為單位;

C——項目的費用,在此具體指為采用某項降噪技術需要額外增加的費用,以人民幣元為單位。

效果費用比為效率性指標,反映技術方案的資金使用效率,但不能反映技術方案的資金使用效果。如需判斷是否可行,則需要使用判據參數[5,6]。在使用效果費用比指標時,應采用增量指標,并給出必要的判據。

將ΔR與決策參數ΔR0進行比較。ΔR0的大小根據不同項目的具體情況有所不同,部分項目資金較為緊張,可能更偏向于費用小的方案,而某些項目更側重于減排效果,資金較為充裕,可能更偏向于減排效果好的方案。

施工現場控塵措施和能耗控制的技術經濟分析類同于降噪措施的處理。

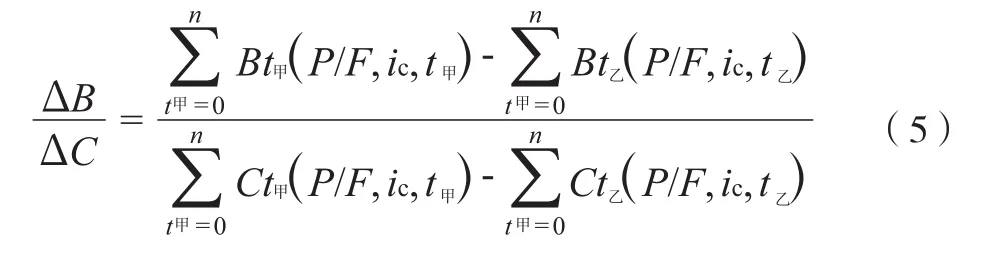

2.2 增量凈現值ΔNPV、增量內部收益率ΔIRR、收益費用比法

施工現場固體廢棄物可分為生活垃圾等一般廢棄物,瀝青廢泥、廢混凝土等產業廢棄物,以及廢石棉、廢油等特別廢棄物。固廢的回收再利用技術主要是針對廢棄混凝土和廢棄泥漿,在減量方面主要考慮的是鋼筋下料優化、土方平衡優化、泥漿產生抑制等措施,包括建筑垃圾作夯擴樁填料加固軟土地基、制作混凝土再生骨料、殘渣回收處理后制磚等措施。

施工現場各階段可利用的廢水有所不同。基礎施工階段,可收集雨水作為回用水水源;基坑開挖階段,臨房屋頂收集的雨水和施工便道收集的雨水均可作為回用水水源,基坑雨水泥漿含量高,不作為回用水水源;主體結構施工階段,臨房屋頂收集的雨水和施工便道收集的雨水均可作為回用水水源;裝飾安裝施工階段,建筑屋頂、臨房屋頂收集的雨水和施工便道收集的雨水均可作為回用水水源。

根據施工現場廢水的具體情況,其處理措施主要表現為針對雨水和基坑降水進行再利用,將其用作施工現場的混凝土攪拌、養護,路面保潔,現場降塵,沖洗廁所、車輛,以及現場綠化等用途。

對施工現場的廢水處理技術方案進行分析,可知其具有以下特點:各技術方案的效果雖具有一定的公益性,但像營利性項目一樣,可以用貨幣單位加以計量;各方案的費用可采用貨幣單位計量。

由此,對施工現場的廢水處理技術評價既可采用增量凈現值ΔNPV、增量內部收益率ΔIRR,也可采用收益費用比法。

式(3)中,ΔNPV>0時,表明廢水處理方案甲相比于方案乙更加經濟、合理,如果方案乙是相對而言傳統的、不采用廢水處理措施的方案,那就表明方案甲不僅能實現節能減排,而且在經濟上也更合理。當有多個廢水處理方案可選時,一般來說,應當選擇 ΔNPV值最大的作為可選方案。

式(4)中,當ΔIRR大于基準收益率IC,表明廢水處理方案甲相比于乙更加經濟、合理,如果乙方案是相對而言傳統的、不采用廢水處理措施的方案,那就表明甲方案不僅能實現節能減排,而且在經濟上也更合理。反之,當ΔIRR小于基準收益率IC,說明初始投資小的方案優于初始投資大的方案,即廢水處理方案相對于傳統方案是不可行的。增量內部收益率評價準則與凈現值評價準則的結論完全一致。

式中:ΔB——兩方案增量收益的現值;

ΔC——兩方案增量費用的現值;

Bt甲——方案甲第t年的收益;

Bt乙——方案乙第t年的收益;

Ct甲——方案甲第t年的費用;

Ct乙——方案乙第t年的費用;

ic——基準折現率;

n——方案的壽命期或計算期。

當(ΔB/ΔC)>1時,收益現值大的方案為優;當(ΔB/ΔC)<1時,收益現值小的方案為優。

施工現場固廢處理和能耗控制措施的技術經濟分析類同于廢水處理措施。

3 實例應用

此處使用費用效果分析法對某工地能耗利用和控制進行分析,以及使用增量凈現值法和收益費用比法對將廢水處理方案進行分析。

3.1 費用效果分析示例——施工現場太陽能利用

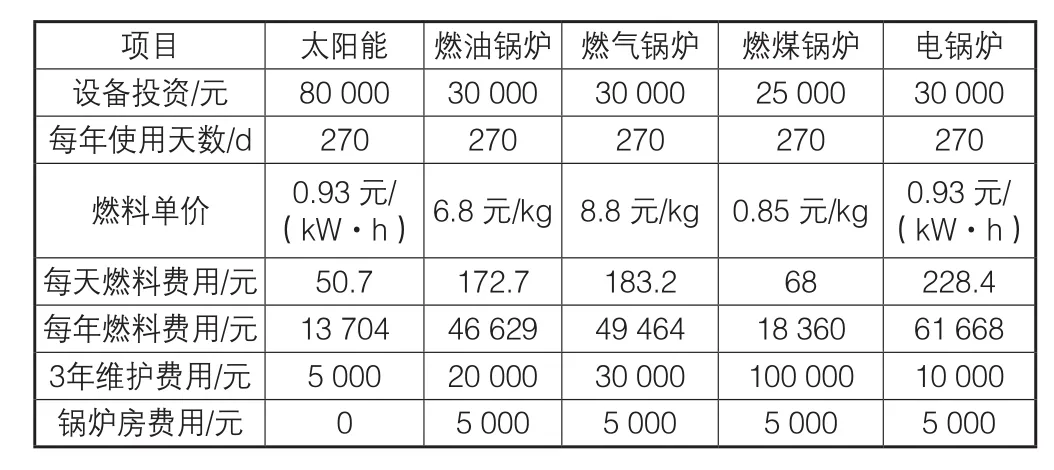

太陽能熱水器綠色無污染不會產生有毒、有害的污染氣體及粉塵,通過集熱器模塊的組合可實現幾十噸甚至上百噸的大容量供水,而且集熱效率高。太陽能熱水器與其他方案的利用對比見表1。

表1 太陽能熱水器利用與其他方案的對比

考慮到這里的項目在能源方面的目標較為固定,而各方案的效果也大致相同,費用各自不同,因而適宜采用費用效果分析方法中的固定效果最小費用法。在不考慮資金時間價值的情況下,簡化計算施工期3 年內各方案的總費用為:

燃油鍋爐、燃氣鍋爐、燃煤鍋爐、電鍋爐的費用分別計算為19.5 萬元、21.3 萬元、18.5 萬元、23.0 萬元。相比較而言,在效果相同的情況下,利用太陽能來獲得熱水資源的總費用最低。

3.2 收益費用比和增量凈現值分析示例——施工現場基坑降水再利用

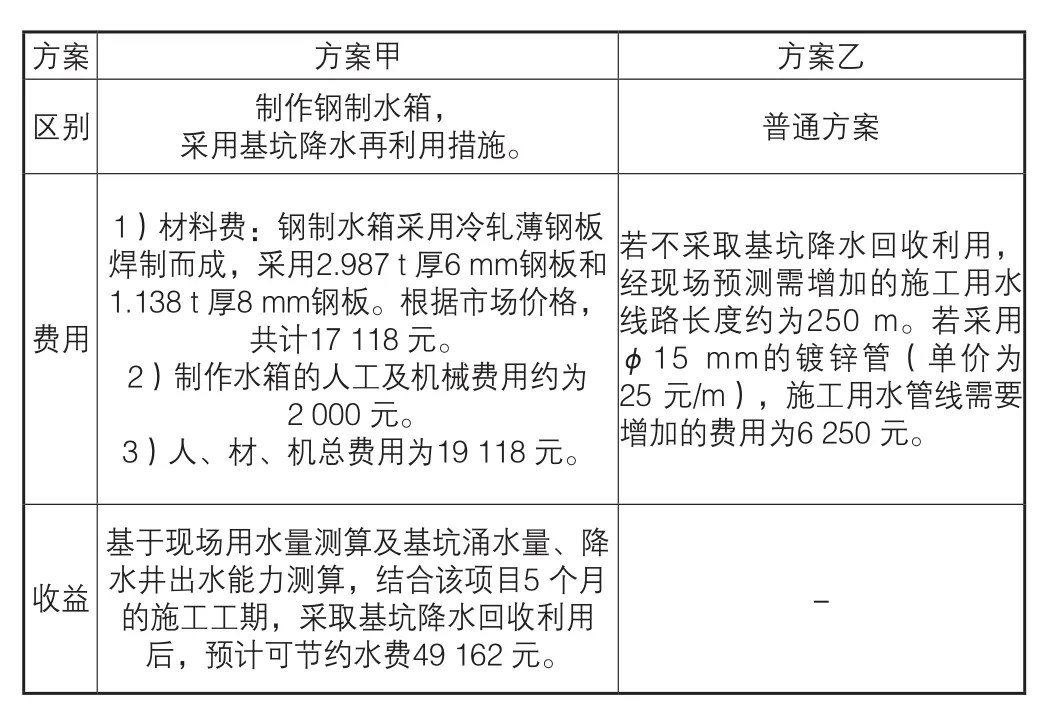

以總建筑面積為22 047.64 m2的某項目基坑降水為例,采用制作鋼制水箱,并采用基坑降水再利用措施的方案與普通方案的技術經濟對比如表2所示。

指標測算如下:=36 294 元>0,表明在該項目中采用基坑降水方案是較為經濟和合理的。

(ΔB/ΔC)=(49 162-0)/(19 118-6 250)>1,表明采用基坑降水再利用措施相較于不作為方案為優。

表2 基坑降水方案技術經濟分析

4 結語

本文基于目前國內的建筑業的現狀,結合技術經濟分析在建筑工程現場減排運用的研究,根據工程現場的降噪處理、控塵處理、固廢減量化和回收、廢水處理、能耗控制等減排方案的不同特點,給出了技術經濟分析的理論方法,并以某工程項目的減排方案選擇為案例,進行了實例應用和示范[7]。

希望通過本文的研究,可以為國家建筑行業節能減排工作提供相應參考。同時,也希望通過對建筑工程現場減排方案的技術經濟分析與優化,探尋建筑施工節能減排的經濟合理性與可行性,從而促進施工效率的提高和減排成本的降低。

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

好日子(2021年8期)2021-11-04 09:02:46

小學生學習指導(爆笑校園)(2020年6期)2020-07-03 10:01:10

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

攝影之友(影像視覺)(2018年12期)2019-01-28 09:01:02

攝影之友(影像視覺)(2018年12期)2019-01-28 09:01:02

中華詩詞(2018年11期)2018-03-26 06:41:34

小學生學習指導(低年級)(2017年11期)2017-10-23 01:32:36

Coco薇(2016年8期)2016-10-09 02:11:50

中國醫藥科學(2015年19期)2015-02-27 12:33:11