投資性房地產(chǎn)兩種計量模式對比分析

2015-09-18 08:43:34廣西民族師范學院廣西崇左532200

商業(yè)會計 2015年11期

(廣西民族師范學院廣西崇左532200)

一、引言

根據(jù)《企業(yè)會計準則第3號——投資性房地產(chǎn)》投資性房地產(chǎn)是指為賺取租金或資本增值或者兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)的范圍限定為已出租的土地使用權(quán)、持有并準備增值后轉(zhuǎn)讓的土地使用權(quán)以及已出租的建筑物,其應當按照成本模式進行初始確定和計量。在后續(xù)計量時,一般情況下采用成本模式計量,投資性房地產(chǎn)的計量模式一經(jīng)確定,不得隨意變更,只有在滿足特定條件下可以采用公允價值模式計量,或者允許企業(yè)從成本模式變更為公允價值模式,但是,同一企業(yè)只能采用一種計量模式對所有投資性房地產(chǎn)進行后續(xù)計量,已采用公允價值模式計量的投資性房地產(chǎn),不得從公允價值模式轉(zhuǎn)換為成本模式。而投資性房地產(chǎn)兩種計量模式核算內(nèi)容容易混淆,不易理解,因此本文對比分析兩種計量模式下投資性房地產(chǎn)的賬務處理,有助于大家區(qū)分、理解和掌握。

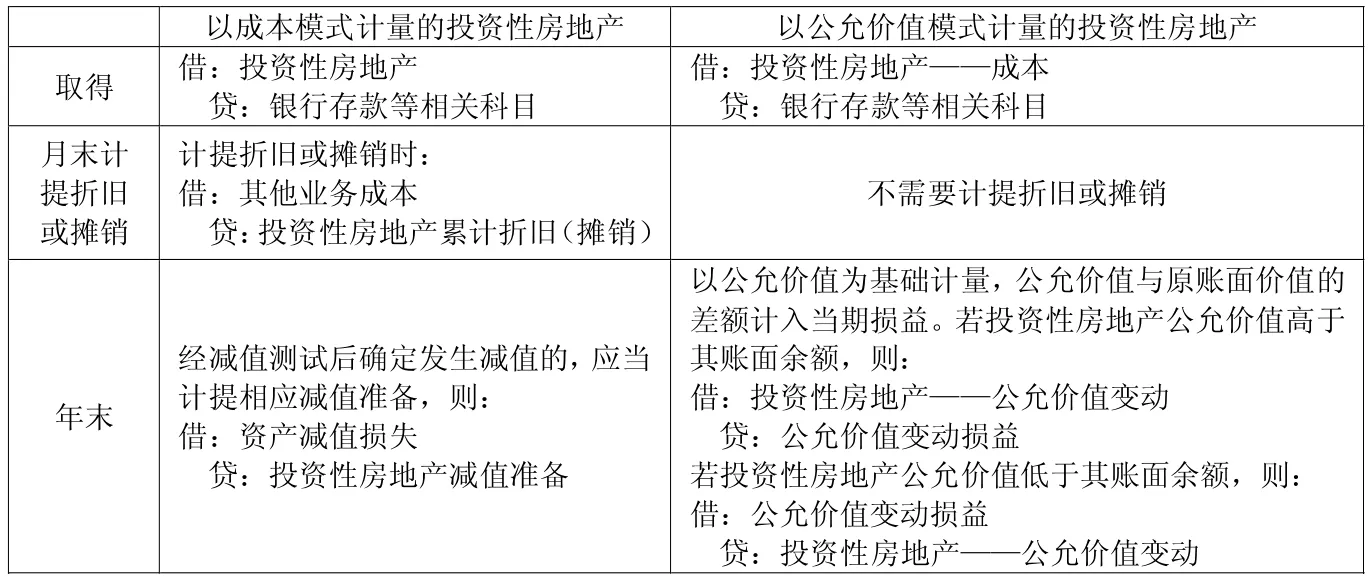

二、投資性房地產(chǎn)的后續(xù)計量

投資性房地產(chǎn)的后續(xù)計量有兩種:成本模式計量和公允價值模式計量,其賬務處理對比見表1。

例1:2014年2月1日,A公司計劃購入一棟寫字樓用于對外出租,2月10日,A公司與B公司簽訂了經(jīng)營租賃合同,約定自寫字樓購買日起,將該寫字樓出租給B公司使用4年。2月28日,A公司購入一棟寫字樓,實際支付購買價款和相關(guān)稅費共計1 200萬元。租賃期開始日為2014年3月1日,租賃期為4年。該寫字樓預計使用壽命為20年,預計凈殘值為零,采用直線法折舊。2014年12月31日,該寫字樓的公允價值為1 300萬元。要求:做出A公司兩種計量模式下投資性房地產(chǎn)的相關(guān)賬務處理。

分析:根據(jù)表1可以做出公司兩種計量模式下的賬務處理,詳見表2。

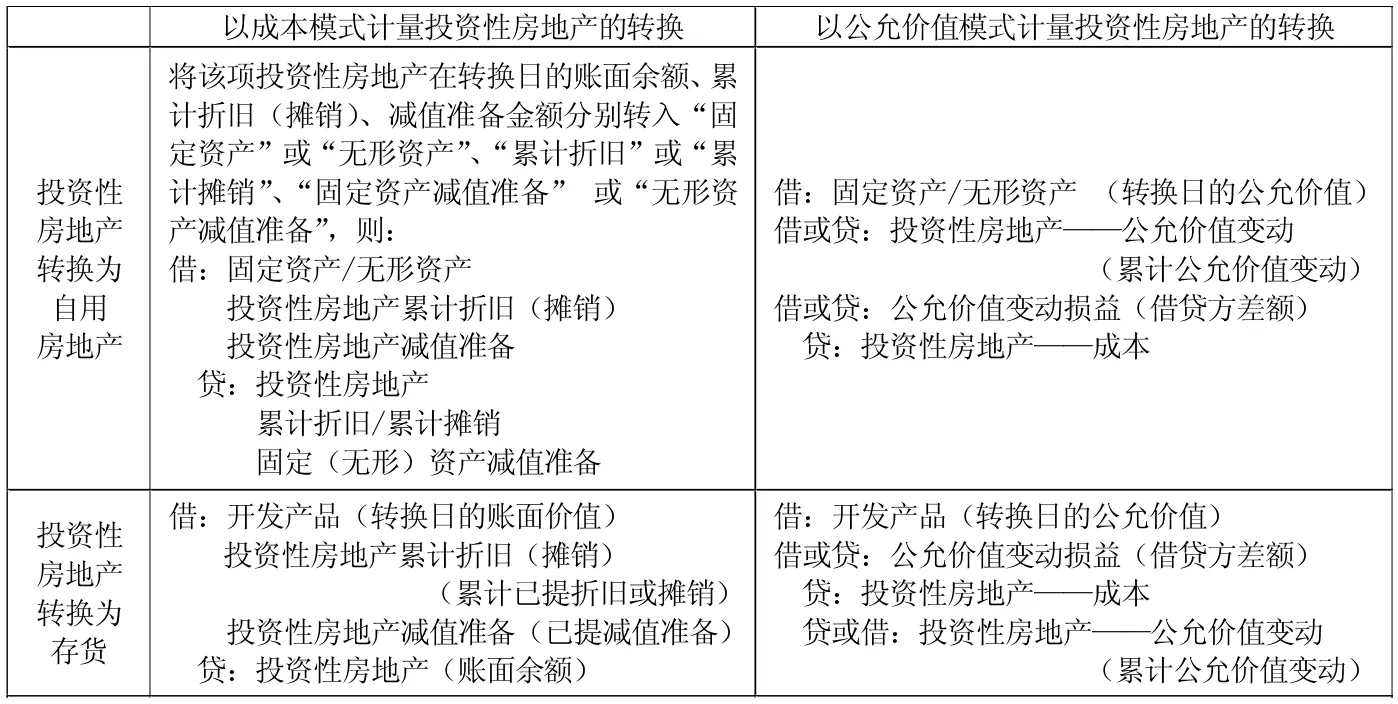

三、非投資性房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)

非投資性房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)包括:企業(yè)將自用房地產(chǎn)轉(zhuǎn)換為以成本模式計量的投資性房地產(chǎn);企業(yè)將作為存貨的房地產(chǎn)轉(zhuǎn)換為以成本模式計量的投資性房地產(chǎn);企業(yè)將自用房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn);企業(yè)將作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn)。非投資性房地產(chǎn)轉(zhuǎn)換為采用不同計量模式計量下投資性房地產(chǎn)賬務處理對比見下頁表3。

表1 投資性房地產(chǎn)后續(xù)計量的賬務處理對比

表2 單位:萬元

例2:2014年9月30日,A公司與B公司簽訂了經(jīng)營租賃合同,將閑置的一棟廠房出租給B公司使用。該廠房已提折舊400萬元,廠房原價1000萬元,租賃開始日為2014年10月1日,租賃期為4年,2014年10月1日,廠房的公允價值為610萬元。要求:做出A公司將非投資性房地產(chǎn)轉(zhuǎn)換為采用不同計量模式計量下投資性房地產(chǎn)賬務處理。

分析:根據(jù)表3可以做出A公司兩種計量模式下的賬務處理,詳見表4。

表3 非投資性房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)的賬務處理對比 單位:萬元

表4 單位:萬元

表5 單位:萬元

表6 單位:萬元

表7

表8 投資性房地產(chǎn)轉(zhuǎn)換為非投資性房地產(chǎn)的賬務處理對比 單位:萬元

假設上述例2中,2014年10月1日,廠房的公允價值為580萬元,其他條件不變,則A公司兩種計量模式下的賬務處理對比詳見表5。

例 3:2014年 10月 31日,A房地產(chǎn)開發(fā)公司與B公司簽訂了租賃合同,將其開發(fā)的原計劃出售的寫字樓出租給C公司使用4年。租賃開始日為2014年11月1日,租賃期為4年,該寫字樓的實際建造成本為4 900萬元,未計提存貨跌價準備,2014年11月1日,寫字樓的公允價值5 000萬元。要求:做出A公司兩種計量模式下的賬務處理。

分析:根據(jù)表3可以做出A公司兩種計量模式下的賬務處理,詳見表6。

假設上述例3中,2014年11月1日,寫字樓的公允價值4 850萬元。其他條件不變,則A公司兩種計量模式下的賬務處理對比詳見表7。

四、投資性房地產(chǎn)轉(zhuǎn)換為非投資性房地產(chǎn)

投資性房地產(chǎn)轉(zhuǎn)換為非投資性房地產(chǎn)包括:企業(yè)將以成本模式計量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn);企業(yè)將以成本模式計量投資性房地產(chǎn)的轉(zhuǎn)換為存貨;企業(yè)將以公允價值模式計量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn);企業(yè)將以公允價值模式計量的投資性房地產(chǎn)轉(zhuǎn)換為存貨時。不同計量模式下投資性房地產(chǎn)轉(zhuǎn)換為非投資性房地產(chǎn)賬務處理對比見表8。

例4:2014年1月1日,A公司收回出租的廠房用于本企業(yè)的產(chǎn)品生產(chǎn)。(1)假設廠房在轉(zhuǎn)換前采用成本模式計量,賬面原價為1 500萬元,已提折舊300萬元。(2)假設廠房在轉(zhuǎn)換前采用公允價值模式計量,原賬面價值為1 510萬元,其中,成本為1 500萬元,公允價值變動 (截至2013年12月31日)為10萬元。2014年1月1日,A公司自用廠房的公允價值為1 550萬元。

要求:做出A公司上述兩種情況下的賬務處理。

分析:根據(jù)表8可以做出A公司上述兩種情況下的賬務處理,詳見下頁表9。

例5:2014年1月1日,A房地產(chǎn)開發(fā)公司收回出租的寫字樓,并將寫字樓重新開發(fā)用于對外銷售。(1)假設寫字樓在轉(zhuǎn)換前采用成本模式計量,賬面原價為2 500萬元,已提折舊300萬元,已計提的減值準備金額為10萬元。(2)假設廠房在轉(zhuǎn)換前采用公允價值模式計量,原賬面價值為2 480萬元,其中,成本為2 500萬元,公允價值變動 (截至2013年12月31日)為20萬元。2014年1月1日,A公司自用寫字樓的公允價值為2 510萬元。

表9 單位:萬元

表10 單位:萬元

表11 投資性房地產(chǎn)后續(xù)支出的賬務對比

表12 處置投資性房地產(chǎn)的賬務處理對比

表13 單位:萬元

要求:做出A公司上述兩種情況下的賬務處理。

分析:根據(jù)表8可以做出A公司上述兩種情況下的賬務處理,詳見表10。

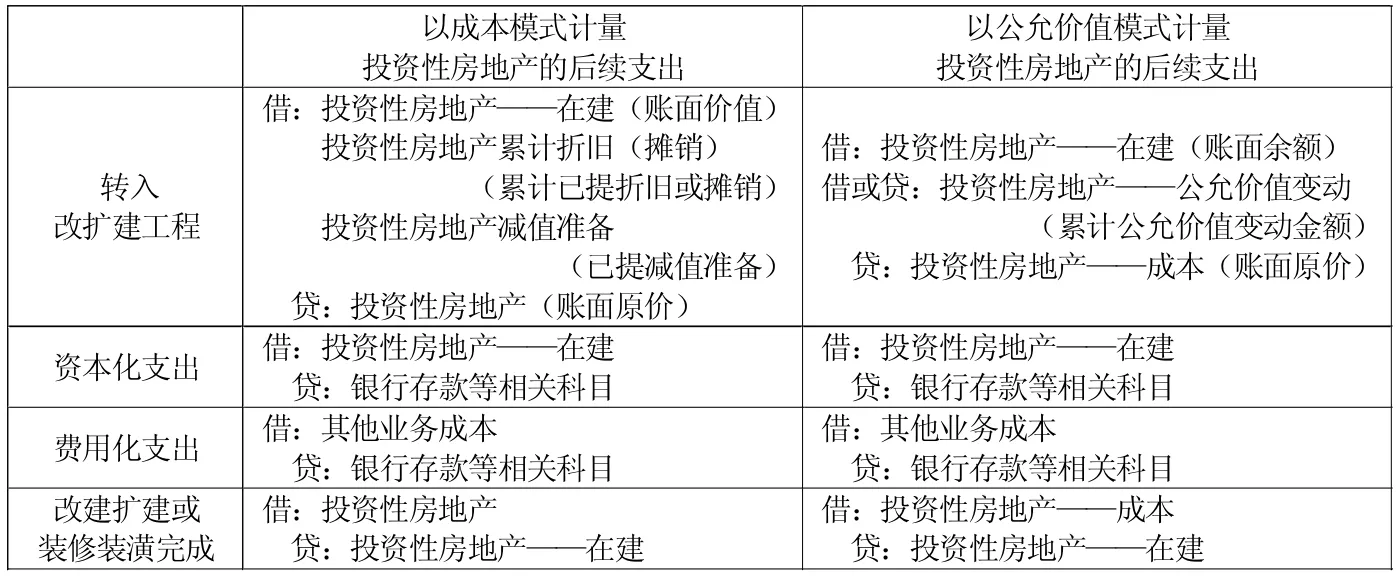

五、投資性房地產(chǎn)的后續(xù)支出

投資性房地產(chǎn)的后續(xù)支出是指已確認為投資性房地產(chǎn)的項目在持有期間發(fā)生的與投資性房地產(chǎn)使用效能直接相關(guān)的各種支出。若投資性房地產(chǎn)的后續(xù)支出滿足投資性房地產(chǎn)確認條件的,應當將其資本化;否則將其費用化(計入當期損益)。投資性房地產(chǎn)的后續(xù)支出包括以成本模式計量投資性房地產(chǎn)的后續(xù)支出和以公允價值模式計量投資性房地產(chǎn)的后續(xù)支出,不同計量模式下投資性房地產(chǎn)后續(xù)支出的賬務處理對比見表11。

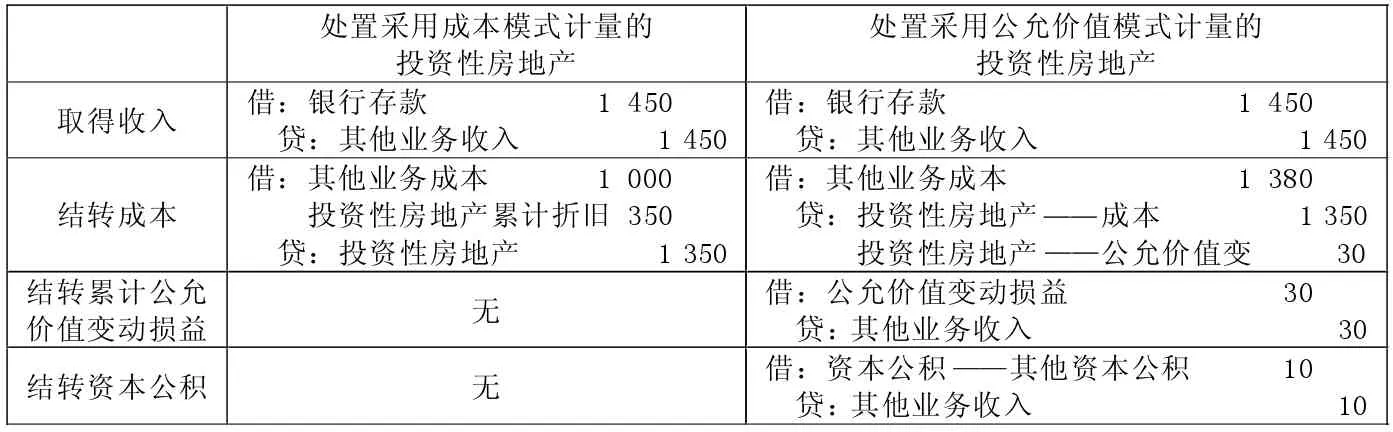

六、投資性房地產(chǎn)的處置

投資性房地產(chǎn)的處置包括以成本模式計量投資性房地產(chǎn)的處置和以公允價值模式計量投資性房地產(chǎn)的處置,不同計量模式下處置投資性房地產(chǎn)的賬務處理對比見表12。

例6:2014年1月3日,A公司將租賃期已滿的寫字樓出售給C公司,合同價款為1 450萬元,A公司收到C公司支付款項已存入銀行。(1)假設寫字樓在出售前采用成本模式計量,其成本為1 350萬元,已提折舊350萬元。(2)假設寫字樓在出售前采用公允價值模式計量,原賬面價值為1 380萬元,其中,成本為1 350萬元,公允價值變動 (截至2013年12月31日)為30萬元,原自用轉(zhuǎn)為出租時計入資本公積的金額為10萬元。

要求:做出A公司上述兩種情況下的相關(guān)賬務處理。

分析:根據(jù)表12可以做出A公司上述兩種情況下的相關(guān)賬務處理,詳見表13。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導決策信息(2017年10期)2017-05-17 04:49:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06