國際油價波動對頁巖氣上市公司股價影響研究

2015-09-16 16:21:02何淼陳波彭秋林

時代金融 2015年24期

關鍵詞:匯率

何淼 陳波 彭秋林

【摘要】利用Granger檢驗、協整檢驗及VEC模型估計研究了國際油價波動對我國頁巖氣上市公司股票價格的影響機制,實證發現:國際油價、匯率、頁巖氣上市公司股價三者具有長期均衡關系;國際油價的波動是我國頁巖氣上市公司股價波動的直接影響因素,而匯率的波動是間接影響因素;并且,間接影響因素遠大于直接影響因素,這說明國際油價波動通過匯率的變化傳導可能性很大,石油的金融屬性對頁巖氣公司股價影響十分顯著。

【關鍵詞】國際油價 頁巖氣 匯率 上市公司股價

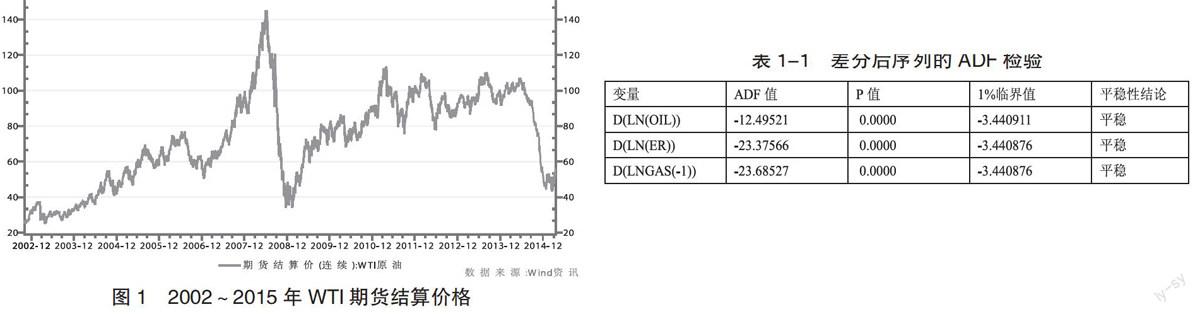

自2002年以來,國際油價波動頻繁而劇烈。2002年12月初,WTI(美國西得克薩斯中質原油)期貨均價為27美元/桶,之后在頻繁波動中呈快速上漲態勢,尤其是在2006年以后加速上漲至2008年7月3日峰值145.29美元/桶,之后便調頭在不到半年時間一路狂泄至2009年1月40美元/桶附近,隨后反彈至100美元/桶附近并維持在高位震蕩,2014年7月至今又呈現出快速下跌走勢,如圖1所示。

我國原油2014年對外依存度為59.6%,較2013年的57%上升2.6%,天然氣產量雖在2014年以兩位數增長,但國內能源供應增量仍趕不上中國經濟發展的需求增量,這將導致我國國民經濟以及產業發展對國際油價的波動更加敏感。國際油價波動引出了許多問題,它能否傳遞到我國頁巖氣上市公司股價?它以什么傳導路徑傳遞?它對頁巖氣上市公司股價的沖擊到底多大?鑒于此,本文試圖通過分析國際油價與頁巖氣上市公司股價因果關系,剖析國際油價具體如何影響我國頁巖氣上市公司股價,為我國打好這場“能源戰爭”獻計獻策,這具有重要的理論意義和應用價值。

圖1 2002~2015年WTI期貨結算價格

一、國內外研究綜述

目前,國外學者關于石油價格對上市公司股票價格影響的研究成果較為豐富,大部分人認為國際石油價格的收益率和波動率都對股票價格有著顯著影響,溢出效應明顯(Papapetrou,2001;Park、Ratti,2008;Groshe Stephanie、HeckeleiThomas,2014),同時這種影響具有非對稱性(Sadorsky,2001,2006)。并且,有學者發現石油價格的提高會加劇新能源公司股票價格的波動,增加新能源公司的風險(Henriques、Sadorsky,2008,2012)。同時,石油價格變化對匯率影響顯著,石油價格通過匯率也對股票市場存在沖擊作用(Sadorsky,2000)。

國內學者近幾年也越來越多開始關注石油價格對股票市場的影響。多數學者認為國際油價的波動與我國股票市場具有溢出效應且比較顯著(金洪飛,2008;金葷,2009;林伯強、王鋒,2009)并進一步研究了國際油價波動對我國新能源上市公司股票波動性的溢出效應和傳導機制(溫曉倩、魏宇,2012)。另外,也有學者基于金融因素,將投機基金、美元匯率、石油衍生金融工具等作為間接因素,說明國際油價波動對股票市場的影響,還提出了關于國際油價波動的預警機制以應對國際油價波動對我國宏觀經濟的沖擊(劉素蓉,2008;高新偉,2013)。

綜上所述,在研究國際油價波動對股票市場的影響方面,國內外學者主要集中于分析國際油價對宏觀經濟或者整個股票市場上,很少有學者針對國際油價的波動研究新能源上市公司是如何受到沖擊影響的,尤其是對高效清潔的頁巖氣這樣的替代能源缺乏研究,并且未發現國際油價具體是如何沖擊頁巖氣上市公司股價的。所以,本文將針對以上不足,構建向量自回歸模型,使用ADF檢驗、協整分析、Granger檢驗等方法,對國際油價與頁巖氣上市公司股價的相互影響進行分析,并提出相應的建議。

二、實證研究與結果分析

(一)變量選取

本文選取的變量包括國際油價(OIL)、人民幣對美元匯率(ER)、頁巖氣上市公司股價指數(GAS)。本文國際油價采用WTI(美國西得克薩斯中質原油)期貨價格,且頁巖氣板塊指數于2012年5月21日發布,所以選取的樣本數據區間是從2012年5月21日到2015年4月14日。剔除節假日、周末以及交易時間不相同的數據后,共得到610組日交易數據。為消除異方差,分別對三個序列取對數記為:LN(OIL)、LN(ER)、LN(GAS)。本文是基于eviews7軟件完成的。

(二)序列平穩性檢驗

本文采用的是近年來在實證金融分析中被廣泛采用單位根檢驗的ADF對3個時間序列分別作平穩性檢驗,處理結果顯示這3個時間序列在10%的置信水平下ADF檢驗T統計量的值分別為0.077535、-1.148795、1.682610均大于MacKinnon臨界值。因此,接受原假設拒絕備擇假設,說明3個序列都存在單位根,3個時間序列均是非平穩的,需對序列作差分處理,結果如表1-1。

表1-1 差分后序列的ADF檢驗

經過一階差分發現序列在1%的置信水平下ADF檢驗T統計量的值均小于MacKinnon臨界值,因此拒絕原假設接受備擇假設,說明一階差分后均不存在單位根,差分后的序列是平穩的。

(三)協整檢驗

本文有多個變量,因此只能使用Johansen協整檢驗。根據AIC和SC標準,兩者未能同時達到最小值,因此需要使用根據LR(似然比)檢驗方法確定P值。檢驗的原假設是模型滯后階數為1,即P=1。根據Genr命令可算得用于檢驗原假設是否成立的伴隨概率p=0.277978>0.05,應接受原假設建立VAR(1)模型。基于VAR(1)模型進行的Johansen協整檢驗所得跡統計量和最大特征值統計量。協整結果表明,在5%的顯著水平下,均拒絕“不存在協整關系”、“最多存在一個協整關系”和“最多存在兩個協整關系”的假設,這說明三個序列的一階差分序列存在協整關系。協整檢驗結果如表1-3。

表1-3 Johansen協整檢驗

(四)Granger檢驗

Granger檢驗的是變量在時間上的因果關系。從檢驗結果得出:在5%的顯著水平下,拒絕國際油價波動不是頁巖氣上市公司股價波動的Granger原因的原假設而接受備擇假設,同時接受匯率的波動是國際油價和頁巖氣上市公司股價波動的Granger原因的原假設。因此,國際油價的波動和匯率變化均能影響頁巖氣上市公司股價波動,且國際油價的波動可以“直接”影響頁巖氣上市公司股價,并且通過匯率的途徑“間接”傳導至頁巖氣上市公司股價。

(五)建立VEC模型

為了解決內生變量等一系列問題,本文使用非結構性方法來建立各個變量之間關系的模型。系統變量不平穩且存在協整關系時,可以通過建立VEC模型來考察變量間的相互調整速率及短期互動影響并觀察變量間的因果關系,所以只能建立向量誤差修正模型,即VEC模型。根據回歸結果,變量間的均衡關系模型可以表述為:

LN(GAS)=0.763478+7.034812-23.25174+R

其中R為誤差項,對誤差項進行單位根檢驗發現,誤差項的ADF統計量值為-23.57941,小于28,小于1%顯著水平的臨界值-3.440876,所以其在1%顯著水平下是平穩的,即協整關系平穩有效。

從而表明:上一期的國際油價每波動一個百分點,將使下一期的頁巖氣公司股價同向波動0.763478個百分點,而上一期的匯率每波動一個百分點,將使頁巖氣上市公司的下一期股價同向波動7.034812個百分點。雖然國際油價的波動是直接作用于頁巖氣公司股價的,但這種波動溢出效應明顯不如通過匯率波動間接對頁巖氣公司股價產生的影響。

三、結論對策建議

本文通過實證研究主要得出以下結論:首先,我國頁巖氣上市公司股價受到了國際油價和匯率變化帶來的影響,且兩者對其影響皆為正向影響;其次,兩者對頁巖氣上市公司股價的影響具有時滯性;最后,匯率的變化對頁巖氣上市公司股價的影響遠大于國際油價波動帶來的影響。針對以上主要結論,本文提出以下三條政策建議:

第一,大力發展頁巖氣,改善能源結構保障能源安全。目前,頁巖氣產業的發展受國際油價波動的影響尚且不大,我國應該增加在人力和資金方面的投入,使頁巖氣能盡快實現更大規模的開采和使用,逐步解決對內供需矛盾以及對外居高不下的能源依存度,保障我國的能源安全,奠定經濟又快又好發展堅實基礎。

第二,高度重視國際資本市場,優化頁巖氣產業發展金融環境。匯率的小波動對頁巖氣發展的大影響,將嚴重制約頁巖氣的生產成本以及銷售收益,只有高度重視匯率市場的變化,制定相關的應對政策,才能有效防控風險。同時,可拓寬頁巖氣產業發展的融資渠道,鼓勵多元化投資參與,為頁巖氣產業發展營造一個健康生態的金融環境。

第三,建立預警機制,從容應對局勢變化。頁巖氣上市公司股價的變化對國際油價及匯率波動的反應十分靈敏,國際石油市場和匯率市場都受到復雜的國際局勢的影響,對一國的能源市場和金融市場帶來不小威脅。只有建立預警機制,提前感知風險并制定對策,才能從容應對復雜多變的局勢,從而為頁巖氣產業發展保駕護航。

參考文獻

[1]Papapetrout E.Oil Price Shocks,Stock Market,Economic Activity and Employment in Greece[J].Energy Economics,2001(23).

[2]Sadorsky Perry,2003,“The Macroeconomic Determinants of technology Stock Price Volatility”,Review of Financial Economic 12;191-205.

[3]Sadorsky P.Correlations and Volatility Spillovers between Oil Prices and the Stock Prices of Clean Energy and Technology Companies [J].Energy Economics,2012,34(1):248-255.

[4]金洪飛,金犖.國際石油價格對中國股票市場的影響——基于行業數據的經驗分析[J]金融研究,2010年第2期.

[5]林伯強,牟敦國.能源價格對宏觀經濟的影響:基于可計算一般均衡(CGE)的分析[J]經濟研究,2008,11:88-101.

[6]溫曉倩,魏宇,黃登仕.我國新能源公司股票價格與原油價格的波動率外溢與相關性研究[J]經濟與金融2012(12).

[7]薛永剛.國際石油價格波動的股票市場溢出效應研究——來自28個國家和地區樣本數據的經驗分析[J]中央財經大學學報,2011(9).

[8]高新偉,馬海俠.國際油價波動風險預警及管理[J].系統工程理論與實踐.2013(02).

[9]劉素榮.淺論國際石油價格風險影響因素及預警機制的建立[J].價格月刊.2008(03).

作者簡介:何淼(1992-)女,四川達州人,成都理工大學商學院,碩士研究生在讀,應用經濟專業,研究方向:資本市場與公司金融。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16