企業短期經營決策中本量利分析的應用

2015-09-14 02:18:24曹毅

中國管理信息化 2015年21期

曹毅

(包頭鋼鐵職業技術學院,內蒙古 包頭 014000)

企業短期經營決策中本量利分析的應用

曹毅

(包頭鋼鐵職業技術學院,內蒙古 包頭 014000)

本量利分析是現代企業管理學中的重要分析工具,是企業進行決策的重要依據,以數字化會計模型與圖示對企業成本、業務量、利潤進行定量分析,對于企業短期經營決策以及長遠發展具有重要的作用。分別對本量利分析在企業短期經營決策中的局限性及應用進行分析,以便企業能夠在短期經營中獲得更好的決策,進而取得更好的經濟效益。

本量利分析;短期經營決策;局限性;應用

1 本量利分析的基礎理論

本量利分析是基于成本、業務量、利潤之間的關系分析,通過三種關聯確定函數關系,為企業進行經營決策提供依據。本量利分析基于成本性態分析前提,線性假設、品種結構穩定假設與產銷平衡假設,因此本量利分析的函數模型可表示為:

∏=S-TV-F=P×Q-V×Q-F=(P-V)·Q-F

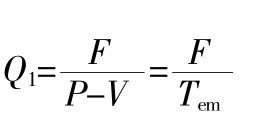

其中,∏表示息稅前利潤,S為銷售收入,TV表示變動成本,F表示固定成本,P表示單價,Q表是銷量,V表示單位變動成本。本量利分析主要包括盈虧平衡分析、目標利潤分析、敏感性分析,其中盈虧平衡分析又稱為保本點分析,其關系函數模型為:

其中Tcm表示單位邊際貢獻,表示保本量,則保本額=單價×保本量。

2 本量利在企業短期經營決策中的應用

2.1單價單獨變動時的影響

在本量利分析中,假設其他因素不變,僅單價發生變動,那么根據前文的盈虧平衡函數分析,單價降低則帶動保本量增加,相反單價上漲時,保本量降低,因此單價變動時會產生企業產品數量的連鎖變動,對企業短期經營決策具有很大的影響。

例如:企業年產單一種類產品的銷售量為60 000件,產品的單價設定為60元,而產品的單位變動成本為32元,固定成本總額為60 000元,那么根據盈虧平衡函數可以計算出保本量與保本額,分別為:Q=60 000/(60-32)=2 143(件),保本額=2 143×60= 128 580(元)。假設在企業進行短期經營決策時,產品單價上漲10%,而其他影響因素保持不變,那么變動后的保本量與保本額分別為:Q=60 000/(66-32)=1 765(件),保本額=1 765×60= 105 900(元)。由此可見,經過單價10%的提升,產品的保本量下降了378件,保本額下降了22 680元,那么企業中該產品的利潤則增加了22 680元。

2.2單位變動成本單獨變動時的影響

假設其他影響因素不變,產品的單位變動成本變化,那么根據盈虧平衡函數可知,產品單位變動成本下降則帶動保本量及保本額下降,反之則保本點上升。

依然以前文的假設為例,當產品單位變動成本下降10%時,保本量Q=60 000/(60-28.8)=1 923(件),保本額=1 923×60= 115 380元,即保本量下降了220件,保本額下降了13 200元,這就說明10%的產品單位變動成本變化時給企業帶來了13 200元利潤增加量。

2.3固定成本變動的影響

企業在從事產品生產時,固定成本的變動同樣會對其經營活動帶來一定的影響。通常來說,企業固定成本的變動時隨著市場需求的變動而變動的,也就是說,當市場需求較為旺盛時,企業為了擴大生產規模而進行固定成本支出,進而擴大產量來給市場提供跟多的供應。一般來說,企業的固定成本與其規模具有一定的關系,企業規模越大,通常的固定成本越高。不考慮其他因素的話,變動成本與固定成本產品生產成本,固定成本提升帶動生產成本提升,進而帶動保本量與保本額的上升。因此固定成本發生變化時也會影響企業短期經營決策。以前文例子為例,當固定成本上升時,造成保本點上升,那么企業就必須增加銷量來確保盈虧平衡以及目標利潤。

假如固定成本總額下降10%,則保本量Q=60 000×(1-10%)/(60-32)=1 929(件),保本額=1 929×60=115 714(元),那么相對于固定成本變動前,固定總成本下降10%帶動保本量下降214件,保本額下降12 866元,則企業獲得利潤增加額為12 866元。

2.4銷售量變動對保本點的影響

從盈虧平衡函數中看出,銷售量的變化并不會帶動保本量與保本額的變化,也就是說保本量與保本額不會受到銷售量的影響。但是,企業整體利潤則受到銷售量的影響,并且銷售量超過保本量后,銷售量越大,企業獲得的利潤越大,銷售量低于保本量時,銷售量越小,企業虧損越嚴重。

通過對以上四個影響因素的分析可知,同樣假設其他條件不變,僅單項因素變動10%的情況下,產品單間的變動對企業利潤變化的帶動最大,也就是說產品單價是四個因素中影響企業利潤的最大因素。此外,產品單價、單位變動成本、固定成本的變動是由企業內部調節的,但銷售量則是有企業與市場共同調節的。因此,在短期來看,企業短期經營決策中可通過對產品單價的提升、單位變動成本與固定成本的降低,以及銷售量的提升來使企業活動更高的利潤。

以上分析是建立在企業單一產品的假設基礎之上的,但其原理同樣適用于企業多產品分析,且分析的原理與流程是相同的。

3 結 語

本量利分析在企業短期經營決策中發揮著重要的作用,但其應用并非完全有利,還應注意到其在短期經營決策中的局限性,比如本量利分析只考慮“息稅前利潤”,并且其分析過程中,所有固定成本均作為期間成本進行處理。因此在實際的企業短期經營決策中使用時,需要考慮到企業產品生產中的假定前提條件是否都可以滿足,如果都滿足則可采用本量利分析作為企業短期經營決策的依據。

主要參考文獻

[1]徐英.本量利分析在企業短期經營中的應用探討[J].現代商業,2013 (3).

[2]鄧藹玥.本量利分析在企業財務管理及經營決策中的應用[J].經營管理者,2014(12).

[3]林趙華.本量利分析法在短期農業生產決策中的應用研究[J].廣西財經學院學報,2015(2).

10.3969/j.issn.1673-0194.2015.21.009

F606.6

A

1673-0194(2015)21-0024-02

2015-08-14

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48