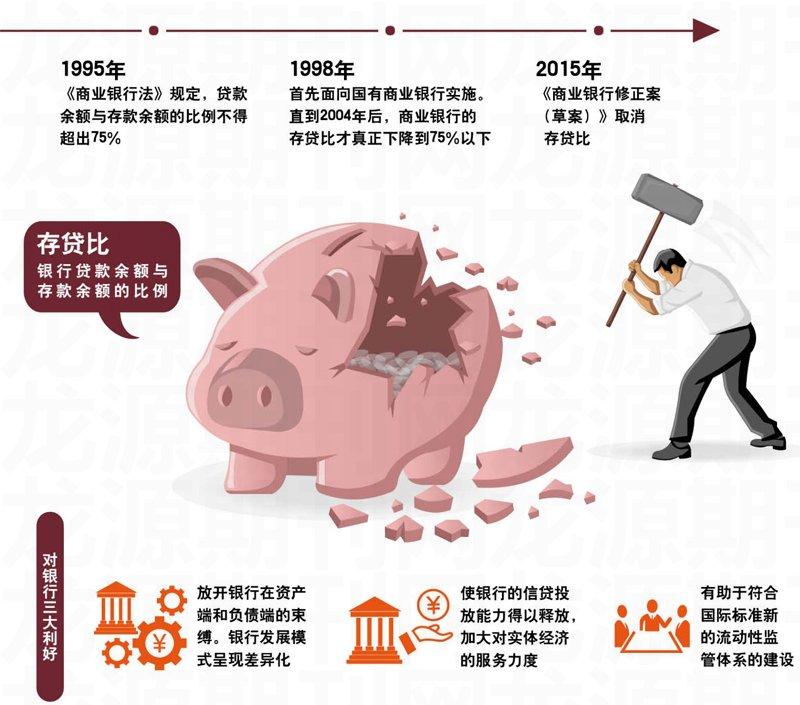

存貸比紅線破除迎多重利好

2015-09-10 08:07:01

民生周刊 2015年13期

6月24日召開的國務院常務會議通過《中華人民共和國商業銀行法修正案(草案)》,刪除了貸款余額與存款余額比例不得超過75%的規定,將存貸比由法定監管指標轉為流動性監測指標。

法案將在未來經人大正式通過,這也就意味著,使用了20年的存貸比紅線將退出歷史舞臺。業內人士分析,取消存貸比限制,不僅是銀行業監管改革的必然一步,同時也是商業銀行自身改革的前提。

時代產物

存貸比實際上是貸存比,即銀行貸款余額與存款余額的比例。存貸比最高75%,意味著銀行如果吸納了1億元存款,最多只能貸出7500萬元,對于銀行來說,存貸比越高,可供放貸的資金越多,盈利能力也會越強。

1994年2月,中國人民銀行首次確定了存貸比不超過75%的監管指標,而后,存貸比以法律條文的形式納入了1995年5月的《商業銀行法》。2003年,《商業銀行法》進行修訂,其中有關存貸比的內容被完整保留下來。此后,存貸比不得超過75%便被作為監管指標,由銀監會負責執行至今。

作此規定的主要原因是為了維護金融的穩定性,特別是保證銀行有一定的支付能力,防止兌付危機的發生。存貸比監管的出臺有相應的時代背景。當時,中國經濟正處于過熱狀態,通貨膨脹率高漲,而陸續設立的全國性股份制商業銀行擴張沖動強烈,可能會助長經濟泡沫,積累經濟風險,適時出臺調控政策順應當時的時代需求。

經過20年的發展,中國金融市場發生了很大變化,存貸比的弊端逐漸顯現出來。存貸比對于銀行來說是一道不可逾越的紅線,限制了銀行的放貸規模,而貸款又是銀行的主要利潤來源,所以為了增加貸款量又不超過存貸比,出現了沖時點攬存、貼息存款等亂象,市場利率波動性加大。取消這一限制,更多的信貸資金將被釋放,有利于小微企業及實體經濟的發展。

“存貸比的取消是必然結果。”中國社科院金融研究所銀行研究室主任曾剛說。

多重利好

破除存貸比這根紅線,首先獲益的自然是銀行。分析人士認為,取消銀行存貸比之后,將會使各銀行免除“逢季末、年末瘋狂攬儲”的壓力,同時,也會放開對于銀行放貸的束縛,更有利于銀行自身的經營。

隨著金融業發展和利率市場化,上世紀90年代設立的存貸比的副作用日益凸顯。

銀行為了守住監管紅線,往往繞過存貸比發展表外業務,造成游離于監管之外的“影子銀行”等金融業態快速發展,對金融穩定構成威脅。或者,銀行通過高息攬存等方式增加這一指標分母,增加負債壓力,因而,這一硬性監管指標越來越成為銀行業健康發展的羈絆。這一紅線的取消,有利于銀行擴大資金運用自主權,減輕負債壓力,增強其合規競爭力。

第二個迎來利好的,則是嗷嗷待哺的中小微企業。

在當前經濟增速下行壓力加大、需要更多資金服務實體經濟時,存貸比已成為銀行負債成本壓力難以有效緩解的核心原因,同時也是當前小微企業融資難問題的制度性根源。這一制度限制的取消,將明顯緩解銀行存款增長壓力,降低銀行負債成本,緩解銀行信貸投放的存款約束,進而有利于促進貸款投放增加和整個社會融資成本的下降,適當擴大銀行信貸投放能力,完善金融傳導機制,增強金融機構為“三農”、小微企業等提供貸款的能力。

第三重利好則是,存貸比紅線的取消與當前穩增長政策目標相符,有利于提升各項政策措施效果。隨著穩增長步伐的加快,實體經濟的資金需求將加快,取消銀行存貸比限制,減輕后期對銀行放貸能力的束縛,將持續釋放貸款供給,使前期穩增長政策效力更持久有效。

當然,普通民眾也會在這一改革中得到一些好處。存貸比取消之后,銀行的盈利能力將得到提升,對銀行板塊是利好,中長期來看,低估值的銀行股上漲潛能較大,股民們可以從中受益。

短期難現放貸激增

取消存貸比紅線,很多人認為銀行可以按照自己的經營“任性”地將大筆資金投放到市場。

然而,銀行業人士普遍認為,出現這種情況的可能性很小。一方面,這一政策走流程需要時日;另一方面,銀行信貸投放還受到資本充足水平、風險偏好、行業投向指引、信貸需求狀況等因素的影響,這一措施所釋放的資金有限。

交通銀行首席經濟學家連平在接受采訪時表示,盡管從《商業銀行法》中取消,但存貸比仍是重要的監測指標,信貸投放不會立刻大幅增加。由于短期內存款仍是銀行負債的主要來源,貸款也是銀行的主要資產業務,存貸比仍會作為重要的流動性監測指標,對銀行構成約束。而且,銀行信貸投放還受到資本充足水平、風險偏好、行業投向指引、信貸需求狀況等因素的影響。

在目前經濟下行、企業有效信貸需求不足、銀行資產質量壓力較大的情況下,此舉并不會立刻導致貸款投放大幅增加。

此外,各銀行放貸增量的潛力也有所不同。銀監會的數據顯示,今年一季度末商業銀行存貸比為65.67%。據公開資料,目前上市銀行中已有10家銀行存貸比在70%之上,6家在70%之下,招商銀行、中信銀行、民生銀行和北京銀行目前突破了75%。而央行統計數據則顯示,截至2014年末,全國中資中小型銀行人民幣存貸比高達81.81%,高于大型銀行10.08個百分點。

也就是說,目前中小規模銀行的放貸潛力已經不大,而真正具備放貸增量潛力的則是那些受監管制約更為嚴格的大型銀行,而這些大型銀行在放開信貸投放的程度上,勢必會更加謹慎。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02