占領智能家居平臺

2015-09-10 07:22:44趙俊

新財富 2015年2期

趙俊

2014年是智能家居從概念開始逐漸落地的一年。谷歌在這一年收購了包括智能溫控企業Nest在內的多家智能家居公司。蘋果雖然尚未推出智能家居產品,卻也開始在此領域卡位,推出了HomeKit應用,用戶可以在iPhone或iPad上來控制暖氣、門鎖或電燈等家電產品。

在谷歌和蘋果的示范下,家電企業、智能硬件生產商、互聯網巨頭等紛紛加入這場比賽,大家都不希望錯過任何一個可能的“風口”。中國的智能家居行業也是風起云涌。2014年12月,小米科技以12.66億元入股美的,雙方將在智能家居產業鏈等領域建立合作。同月,海爾發布年度智能產品“星盒”,幻騰推出了一款智能墻壁開關PIXEL。

市場研究機構Juniper 預計,到2018 年全球智能家居產業規模將達到710 億美元。千家網的統計則顯示,屆時中國智能家居市場規模將達到1396 億元,較2012 年擴張近10 倍,2020 年有望突破3000 億元。智能硬件方面,Harbor Research的數據顯示,2014年,全球智能硬件的出貨量已達20億部,預計到2020年將增長到80億部,其中37.45億部將來自家居領域。

一切從硬件開始

智能家居的興起離不開“殺手級”智能單品的誕生。正如Nest總裁、“iPod之父”托尼·法德爾(Tony Fadell)所言:“消費者不會為系統平臺埋單,他們只會買一款好的產品,因此我們要做的是那些單個的、偉大的產品,如果還能讓這些產品在未來10-20年里都能相互溝通,那你要的平臺就實現了。”大概他就是按此邏輯打造Nest溫控器的,不然谷歌也不會以300%的溢價,豪擲32 億美元將其收購,成就谷歌歷史上第二大收購案。

Nest溫控器可以借助安裝在手機和平板電腦上的App對溫度進行遠程調控。它不僅能學習和記住用戶的日常作息習慣和溫度喜好,還可以判斷家里是否有人從而自動調節和關閉電源,為家庭節約達20%的電費。

“聰明”的Nest溫控器定價高達200美元,高于同類產品80美元的平均售價。除了硬件銷售收入外,Nest還可以獲得數據變現的增值收入。它通過溫控器收集了用戶日常起居的各種生活數據,再通過后臺的云數據處理將家庭用戶的能源使用數據打包賣給了數十家能源公司,這些公司按每年每個溫控器30-50美元的標準向Nest支付費用,從而對Nest用戶進行發電調度及提供用電建議。

而谷歌以三倍溢價收購Nest的根本原因,則在于Nest向合作方提供數據支持,進一步得到他們反饋的用戶數據,從而可以令谷歌結合其現有的海量數據庫存,對消費者的習慣和偏好形成更深刻的認識。2014年6月,Nest 公布“Works With Nest”計劃,加入此計劃的開發者可以獲得Nest的API和一整套開發工具。奔馳、惠而浦和車庫制造商Chamberlain等企業都加入了Nest的平臺。在谷歌眼中,這些數據和智能家居平臺的價值遠高于硬件本身。

平臺的邏輯

與上述從硬件切入的企業不同,蘋果代表的是另一種邏輯—依托已有的用戶資源,直接搭建平臺,吸引硬件開發者進入。在2014年的開發者大會上,蘋果發布了智能家居管理應用HomeKit。該應用允許用戶借助iPhone、iPad等終端,來實現對家居設備的智能調節。例如,用戶只需要向Siri表達將去睡覺的意思,車庫門和房門就會自動關閉,房間燈光也能夠自動調暗。海爾、飛利浦等廠商均加入了蘋果的HomeKit方案。

蘋果之所以可以吸引這些硬件生產者入駐,在于其擁有超過5億的用戶,這些相對高端的用戶也是最有可能首先為智能家居埋單的消費者。微軟也在操作系統中整合了家庭設備廠商Insteon的智能家居產品,推出了相應的App,并與美國家庭保險公司合作推出創投基金—智能家居“孵化器”,還加入了物聯網開源計劃AllSeen聯盟。

不難發現,蘋果和微軟等平臺商對硬件廠商的支持主要體現在三個方面。首先,其擁有海量的用戶和流量,可以為硬件企業提供營銷和分銷渠道;此外,它們擁有強大的云計算和數據分析能力,可以更好地了解消費者的偏好和需求;再者,這些企業可以為硬件廠商提供眾籌等金融服務,幫助其實現快速融資。

巨頭紛紛扎堆智能家居平臺,是因為隨著移動互聯的滲透率逐漸提高,它們需要尋找新的增長點。以智能家居設備為入口,收集用戶的日常生活數據成為新的拓展方向。智能家居的控制和體驗特性決定了,只有在一個統一的平臺下各種產品才能形成無縫連接,帶來最佳的用戶體驗。與從蘋果應用商店下載App類似,用戶以后也可以從熟悉的智能家居平臺選擇單品。

顯然,在這一模式下,智能家居平臺有著多渠道的收入來源。長江證券預計,平臺商可以通過各類硬件終端采集家庭各項生活習慣、能源環境數據,并將所搜集的數據通過云計算輸出至第三方實現貨幣化,或者直接反饋至平臺本身或第三方開發者以開發及改善產品;智能家居平臺商一般擁有自己的硬件終端或者中控App,可以通過植入廣告、游戲聯營及增值服務等方式實現盈利;當平臺生態鏈具備用戶規模之后,平臺商可以對第三方硬軟件收取展示及競價排名等席位費用,并對它們扮演數據入口、交互入口角色所得到的收益進行分成。

不夠智能的智能單品

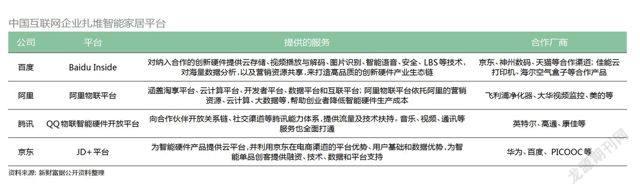

在中國,眾多互聯網巨頭采取了與蘋果相同的平臺路徑,如京東、百度、騰訊、阿里等企業(附表)。谷歌從硬件入手的策略也有一大批擁躉,其中最典型的代表就屬小米。小米以手機為基礎,通過一系列收購形成了基于智能路由器,包括電視、手環、燈泡、插座、攝像頭和空氣凈化器等硬件的智能家居產品線。入股美的之后,小米更是將美的旗下白電和小家電組合收入囊中,彌補了之前缺乏家電支撐的劣勢,可以通過協同效應提升單品銷量,也為日后實現智能家居平臺奠定了基礎。

不管是從收購硬件單品切入市場,還是先搭平臺再圈硬件,大家的目標是一致的,希望占領智能家居產業鏈的最高端—智能家居平臺。

長江證券分析師徐春對新財富表示,實現智能家居平臺的主要障礙在于缺乏核心的智能家居單品,目前大家都在“修路”,但是“造車”的很少,短期來看,沒有車的話,路的價值也體現不出來。他預計,未來的智能家居平臺將是一個公共開放的平臺,國內的巨頭如BAT都很難取得實質性的進展,在整個市場具有號召力的國際巨頭,如蘋果和谷歌,建成智能家居平臺的可能性較大。

在智能家居單品生產上,國內廠商主要包括家電廠商和硬件創業者。家電企業均以“智能化”為突破點吸引用戶和市場。家電企業中最為突出的是海爾,其推出U+智慧生活操作系統,將不同品類的家電設備和服務內容接入到平臺中。除了發布“星盒”、智能空調和冰箱等產品,海爾還與恒大在家電、智能家居、金融服務等領域展開合作。

另一家電企業長虹則推出了智能家電子品牌CHiQ,產品包括電視、冰箱和空調等;TCL與奇虎360合作推出智能互聯網空氣凈化器—T3空氣衛士+;美的發布了M-Smart智慧家居戰略,與阿里巴巴云計算開展戰略合作,推出空氣智慧管理戰略,并與小米合作開展智能家居業務。

智能家居單品的創業者也獲得了資本的青睞。成立于2013年6月的幻騰智能已經完成了兩輪融資,該公司推出了Nova智能燈和PIXEL智能墻面開關等產品;極路由獲得聯發科和KPCB千萬美元的融資,布局智能家居和可穿戴設備平臺;為智能硬件提供后臺云服務的機智云獲得經緯創投數百萬美元A輪融資;旨在推出“智能家居的語音入口”的聚熵智能完成300萬美元A輪融資;智能家居解決方案提供商硬糖獲得高通的A輪融資。

不過,目前國內的智能家居單品存在的問題恰恰是不夠智能。在徐春看來,真正的智能家居產品應讓消費者感受不到其存在,而國內目前的很多產品只是增多了App控制,把消費者根本不需要的功能硬生生加了進去,讓使用更加復雜而不是簡單化了。他表示,廠商需要突破理念上的障礙,站在消費者而不是企業的角度去開發,才可能開發出適合市場需求的智能家居單品。

猜你喜歡

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

Coco薇(2015年1期)2015-08-13 02:23:50

創業家(2015年5期)2015-02-27 07:53:25

玩具(2009年10期)2009-11-04 02:33:14