微眾銀行

2015-09-10 07:22:44張偉靖

新財富 2015年2期

張偉靖

“李克強總理按下回車鍵,卡車司機徐軍足不出戶,獲得3.5萬元信用貸款,利率7.5%。”2015年伊始,這條新聞為微眾銀行啟動了最高規格的開幕。這家由騰訊主導的首家民營互聯網銀行于1月18日開始對外試營業,經營范圍包括吸收公眾、主要是個人及小微企業存款;主要針對個人及小微企業發放短期、中期和長期貸款;辦理國內外結算以及票據、債券、外匯、銀行卡等業務。

對微眾銀行的最高期許莫過于總理點將:“用你們的方式倒推傳統金融的改革。”一時間,微眾銀行相比傳統銀行的競爭優勢成為多方熱議話題,盡管對其能否撼動傳統銀行競爭格局觀點不一,但作為最大的移動社交平臺,騰訊掌握的海量用戶足以讓所有大型金融機構矚目。不過,騰訊管理層多次透露信息:“不會與現有大型銀行競爭,但計劃與不同小型銀行合作。”

在政策與技術的雙重推動下,銀行的“面簽”問題已經破冰,用戶可以通過電腦或手機遠程“刷臉”,跨越了網絡銀行的首個障礙。而后,擺在微眾銀行面前的則是產品創新與風險控制方面的競爭。

消費金融添強力軍

盡管尚未透露完整的業務模式和產品架構,但從現有信息來看,微眾銀行的定位已經非常清晰:直指移動銀行,官網只用來導流,經營渠道主要依賴移動端。從其管理層與招聘需求看,將充分利用騰訊的平臺與用戶優勢,以個人消費金融服務和銀行同業業務為突破口;在團隊整合上,與金融風險、法律法規、內審相關的崗位以傳統金融機構人員為主,而業務和產品創新則由出身互聯網企業的人員擔當。

過去一年間,騰訊緊緊跟隨阿里的步伐,通過搶紅包、電商、理財產品、打車應用等支付場景,搶奪用戶的錢袋子。從微眾銀行微主頁“想走就走、想吃就吃、想玩就玩、想約就約”四個主題界面來看,微眾銀行將激活微信支付用戶,全面介入個人消費金融領域。

微信支付、微信錢包的便利性早已得到驗證,并且積累起了一大批黏性用戶,這將有助于微眾銀行建立其存款基礎。同時,過去一年間,大部分銀行都開通了微信銀行或服務號等功能,充分展現了騰訊的開放平臺效應,為微眾銀行吸引銀行合作者提供了先期實踐。

全球管理咨詢公司麥肯錫發布的2014年中國個人金融服務調研報告顯示,逾七成中國消費者未來會考慮開辦純互聯網銀行賬戶,更有甚者近七成人愿意將純互聯網銀行作為其主要銀行。

貸款端方面,與移動互聯生活方式幾乎并行發展的是中國的借貸文化,《銀率網2013年中國消費者金融能力報告》顯示,有33.2%的受訪者表示自己名下擁有貸款。而習慣這種超前消費的受訪者主要集中在25-30歲年齡段的消費者身上,超過四成,達到41.56%,而這部分人恰恰也是移動互聯一代。

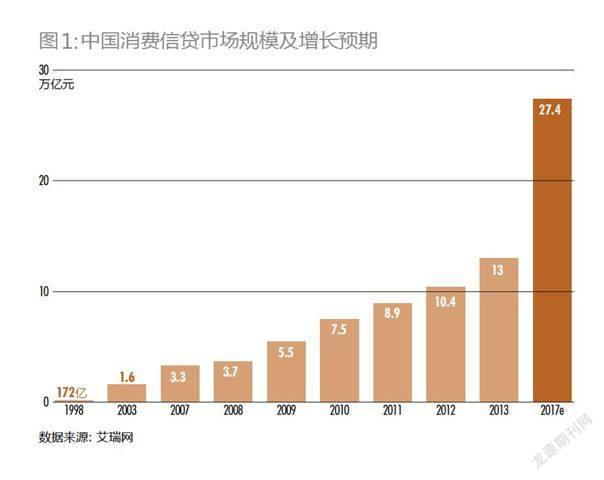

與互聯網相伴而生的“數字原住民”正逐步成為社會消費的主流群體,與上輩尊崇的儲蓄文化不同,他們對于金融服務的要求更為個性與多元化,構筑了龐大的互聯網信貸與互聯網理財市場。艾瑞咨詢數據顯示,2013年中國消費信貸規模達到13萬億元,同比增長24.7%,中國消費信貸規模迅猛增長(圖1)。

而今,各家銀行推進信用卡業務的競爭異常激烈,社交化營銷活動已成推廣的主流,騰訊的社交網絡優勢可謂無人與之爭鋒,可以預料,無論是獨自發行,抑或與其他銀行合作,微眾銀行在信用卡推廣方面定是所向披靡。

除此之外,微眾銀行的IT成本優勢也是毋庸置疑,有數據顯示,小型銀行每個賬戶的IT成本是100元,大型銀行每個賬戶的成本20-30元。借助騰訊云分布式架構,微眾銀行建設了一套適合互聯網形勢的IT架構,單個賬戶成本降至中小型銀行的5%,未來目標是降至1元。

大數據征信應用可期

在運營成本與用戶推廣方面,依托于騰訊的微眾銀行將占有不可超越的優勢,但作為金融機構,其風險管理能力尚未得到驗證,而這恰恰卻是其真正顛覆傳統金融架構的潛力所在—以大數據技術取代傳統征信體系。

世界范圍內,大數據應用熱潮持續,在電商與營銷領域均有不少成功的實踐,但在征信領域仍處于實驗階段。美國最大的P2P平臺Lending Club,曾嘗試通過用戶在Facebook上的行為來判斷其信用度,結果并不樂觀,后轉向傳統機構美國征信局獲取征信數據,平臺上的壞賬率隨之大幅下降。一時的失敗并未阻擋探索者的熱情,美國的互聯網金融公司ZestFinance成為首個破局者。

與中國的征信系統相比,美國傳統的FICO評分模型已經非常成熟,為其繁榮的個人金融市場打下了堅實的基礎。但即便如此,仍有很多人未被納入其中,他們大都是低收入群體,與常規的貸款機構沒有任何關聯,沒有任何信用分數。發薪日貸款(payday loan)是針對這一人群的小額、短期、無擔保貸款,因缺乏信用數據支持,發薪日貸款的年化利率奇高。

ZestFinance最初針對發薪日貸款,彌補FICO模型的空白,深度挖掘授信對象的信貸歷史,同時將能夠影響用戶信貸水平的其他因素也考慮在內,導入了大量的非機構化、非傳統的數據,如社交網絡信息、用戶申請信息等,甚至將借款人填寫表格時使用大小寫字母的習慣、在線提交申請之前是否閱讀文字說明等極邊緣的信息作為信用評價的考量因素。

最終結果顯示,與傳統信貸管理業務比較,ZestFinance的處理效率提高了將近90%,風險控制方面,ZestFinance的模型相比于傳統信用評估模型性能提高了40%。

目前,ZestFinance正在向信用風險管理的其他領域縱深擴展,2014年2月ZestFinance宣布推出基于大數據分析的收債評分,旨在為汽車金融、學生貸款、醫療貸款提供一種新的評分系統。ZestFinance希望將其在發薪日貸款上的優勢繼續拓展到其他貸款領域,包括信用卡、車貸、房貸,甚至提出,未來10-15年,這一方法將取代現行指標,成為申請信貸的唯一評估標準。

而在中國,大數據征信應用也已破冰。以大數據為貸款依據的阿里小貸壞賬率低于1%,而同期北京地區中小微企業貸款的不良比率達到2%。2014年7月阿里巴巴宣布,與7家銀行進行深度合作,為中小企業啟動基于網商信用的無抵押貸款計劃,最高授信可達1000萬元。阿里積累的信用數據成為銀行爭搶的寶貴資源。

2014年1月5日晚,央行發布通知,要求8家從事個人征信業務的機構在六個月內做好準備工作。首批入圍的8家機構包括阿里旗下的芝麻信用管理有限公司及騰訊征信有限公司。如不出意外,首張個人征信牌照將在半年內下發。

2014年12月,騰訊公司助理總法律顧問王小夏曾在公開演講時,勾勒出了微眾銀行大數據應用的基本輪廓:“以信用額度的批準為例,比如定位某個用戶工作及生活區域,可判斷其所處行業、房屋價格及租金,通過出差頻率判斷所處職位差別,通過這種類似的測評可為該用戶構建基本畫像。”據王小夏描述,大數據還可以分析用戶的具體消費習慣并向其做相關的業務推薦。通過大數據獲取某用戶行為數據,不僅可以看出其還款意愿和還款能力,也可因此判斷是否可進行適當鼓勵并增加信用額度。

未來,大數據征信應用的實現,將助互聯網銀行真正改寫導致傳統銀行“嫌貧愛富”的“二八定律”,實現以最低邊際成本服務于數量巨大的個人。

金融改革之推手

2013年,先行者阿里巴巴通過余額寶,點燃了互聯網金融的熱潮。如今余額寶熱度漸退,而互聯網金融的激情則持續上揚。從線上支付到P2P網貸,再到如今的微眾銀行,互聯網金融正在一步步介入原本傳統金融獨占的領域。

在互聯網金融的倒推作用下,傳統銀行的電子替代率迅速提升,網絡銀行、手機銀行普及,還推出社區銀行、咖啡銀行、直通銀行等創新舉措。盡管微眾銀行并不會立刻與大型銀行展開直接競爭,但其帶來的創新定然會推動整個行業的市場化。

而余額寶補上的臨門一腳,也在無意中成為利率市場化改革的巨大推手。盡管余額寶并沒有擊垮銀行,但在其推動下,傳統銀行適時推出各種類余額寶產品,余額寶通過其對中小用戶的強滲透力,使存款利率實現市場化。

另一方面,互聯網金融與長期存在的民間金融一樣,為百姓生活生產所需要,有望成為正規金融體系的有效補充。但其仍處于野蠻生長期,尚未走向規范化。背靠巨頭,獲國家層面支持的微眾銀行在推動傳統銀行創新的同時,也將為監管提供范本,促使野蠻生長的草根互聯網金融及民間融資走向規范。

將傳統金融機構與互聯網思維相結合,微眾銀行的華麗開場為其賦予特殊的意義,左促傳統金融機構創新,右促互聯網金融走向規范,推動中國建立適合新經濟形態的市場化金融體系。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

商用汽車(2016年11期)2016-12-19 01:20:16

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31