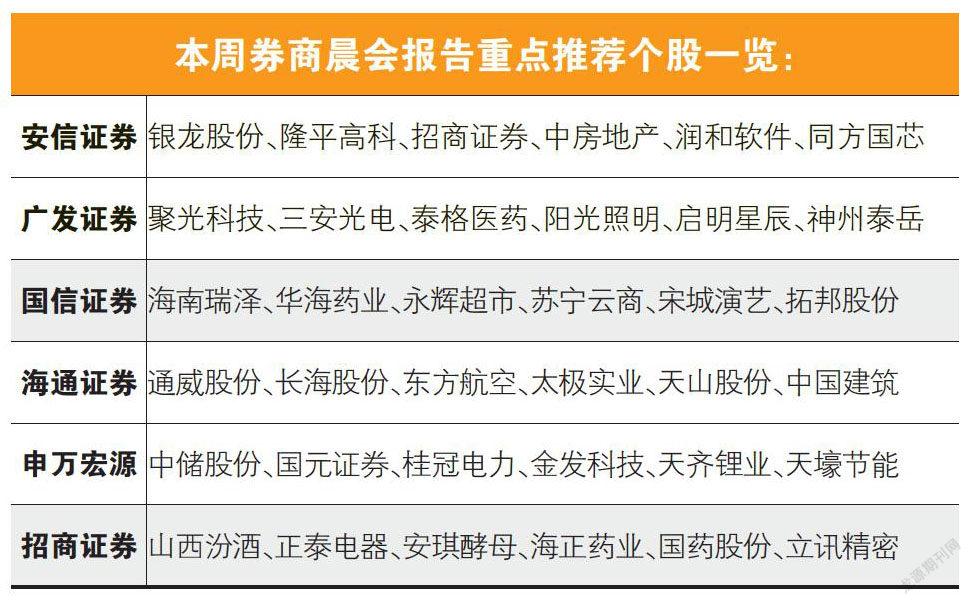

安琪酵母:人民幣貶值將力促出口業務

2015-09-10 07:22:44林然

股市動態分析 2015年33期

林然

本周,招商證券推薦了安琪酵母(600298),其理由在于看好公司業務發展,以及人民幣貶值對公司出口業務的推進作用。

二級市場上,安琪酵母保持穩健上行態勢,其股價雖在此前6月份的整體下跌中有較大跌幅,但隨著中報的披露,目前已收復大部分失地,且技術形態仍保持上攻態勢,可積極參與。

招商證券認為,人民幣貶值對安琪酵母出口業務帶來實質利好,全球市場份額有望進一步提升。安琪酵母目前海外業務占比約1/3,且增速已恢復至17%以上——預計隨著人民幣貶值將在利潤率和業務量兩方面對安琪酵母海外業務帶來利好影響。從產品價格方面來看,人民幣的貶值將進一步增強安琪產品在國際市場中的價格優勢,帶來海外需求的增長,出口業務有望持續增長,擴大收入。此外,出口業務獲得提振促進公司進一步擴大在全球市場的份額,公司產能利用率有望獲得快速提升,降低費用率。

安琪酵母的中報透露了公司經營的最新信息,這些信息值得投資者認真把握。首先,公司上半年酵母及酵母抽提物等產品實現收入17.06億元,占比83.10%,毛利占比超過90%,酵母及其深加工產品仍較為突出,并且保持穩定增長趨勢,上半年收入增速為18.01%。受益于糖價上漲,公司上半年糖業務收入顯著提升,并扭虧為盈,在目前糖價仍然保持相對高位的情況下,預計下半年糖業務同比仍有較大增幅。上半年公司國內外業務收入分別為13.77和6.62億元,分別同比增長18.18%和17.27%,保持穩定增速,且未來在人民幣匯率貶值的背景下,海外業務增速有望提升。

值得一提的是,安琪酵母今年上半年的費用控制效果顯著,從而使得盈利能力大幅提升。公司上半年銷售費用2.26億元,財務費用5704萬元,在收入同比增長18%的同時,消費費用僅同比增長6.65%,財務費用更是同比下降了14.33%,銷售費用率和財務費用率同比分別下降1.17%和1.05%,公司費用控制效果顯著。公司今年采取員工獎金季度均攤費用的方式計提,導致本期管理費用同比增長21.39%,但從全年來看,下半年此項費用則將有較大改善空間,預計公司下半年業績將會逐季向好,盈利能力將會不斷提升。

業績支持方面,投資者可以把握的是,公司上半年實現主營業務收入20.53億元,營業利潤1.80億元,凈利潤1.40億元,同比分別增長18.04%、57.14%、62.41%,上半年EPS0.425元。其中Q2收入和利潤分別為10.72億元和9102萬元,分別同比增長13.85%和81.60%。上半年經營現金流量為9806萬元,同比增長13.97%,銷售回款21.58億元,與收入基本持平,整體現金流結構較為穩定。

此外,安琪酵母也披露1-9月份業績預測,凈利潤增幅為50-80%。招商證券預計公司業績逐季向好,保持加速增長趨勢,并給出公司2015-2017年EPS為0.96、1.48、1.99元。