進出口增速疲弱實體經濟需求乏力

2015-09-10 07:22:44高善文

股市動態分析 2015年32期

高善文

7月出口增速下滑。考慮到全球經濟復蘇力度偏弱,接下來出口增速恐怕仍難顯著回升,對經濟增長的支持力度有限。

從系列進度數據來看,7月實體經濟終端需求仍然乏力,同時疊加存貨去化的負面影響,工業增速大概率較6月份走弱。存貨去化對經濟增速的拖累可能還會持續一段時間。

在外需和經濟內生動力不足的局面下,基建活動是穩增長的主要抓手。近期螺紋鋼和局部區域水泥價格表現積極,但這可能受到供給收縮或其他擾動因素的影響,是否反映了基建活動的回升并具有可持續性,仍需觀察。

過去幾周,A股市場區間震蕩,成交量下滑。市場參與者的博弈主要轉向對政府救助立場和節奏的猜測和把握。

一、出口低迷 內需乏力

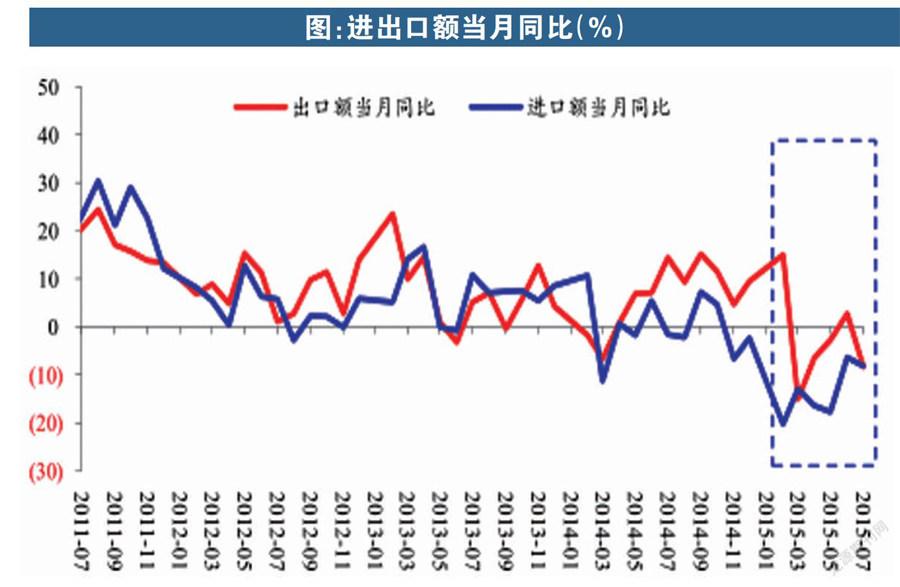

(1)進出口低迷格局未變

7月出口名義同比滑至-8.3%,實際同比與此接近。數據表現低于市場預期,顯示出口低迷格局未變。考慮到全球經濟復蘇力度偏弱,并考慮到人民幣匯率相對堅挺,預計下半年出口貿易增速恐怕仍難顯著回升。

7月進口同比下降8.1%,實際同比或在0附近。數據表現好于1-5月,略低于6月,總體上看仍然是偏弱的。

6-7月份,在重要進口品中,原油進口增速回升較大,或許與原油儲備建設有關。鐵礦砂、銅進口增速小幅回升,初級塑料、汽車、金屬機床等沒有起色。

(2)關注基建穩增長落實情況

7月30日,中央政治局召開會議,會議討論了經濟形勢和經濟工作。幾個月的時間里,政治局會議兩次論及經濟工作,反映了決策層對于經濟穩增長關切度的上升。

在此背景下,近期市場對螺紋鋼和水泥價格的表現比較關注。7月中下旬以來螺紋鋼現貨價格反彈了10%以上。但這是否一定反映了需求的改善并具有持續性,是存有疑問的。供應層面的擾動,譬如盈利惡化背景下企業的主動減產等等,也可能是驅動價格上漲的原因。水泥方面,近期西北和西南局部區域出現價格的小幅上漲,但東部地區仍然疲弱,合并來看,全國范圍內水泥價格仍在下行。

(3)商品房銷售小幅走弱

7月百城住宅價格環比0.54%,略低于6月的0.56%。其中,一線城市環比進一步上升,二三線環比有所下行。

此輪房價恢復迄今,一線城市價格環比漲幅已經超越了2012-2013年;但二三線價格環比漲幅較小,低于2012-2013年。

更高頻數據方面,7月中旬以來,30大中城市商品房網簽面積同比小幅走弱。目前我們更傾向于認為這可能主要來源于銷售活動的節奏變化,在2012年9-10月、2013年1-7月也都出現過。

二、CPI溫和上行 PPI跌幅擴大

(1)CPI溫和上行

7月CPI溫和上行。同比1.6%,較上月回升0.2個百分點,符合預期。豬肉漲價對CPI回升的貢獻較大。其他食品細項,諸如糧食、鮮菜等,環比漲幅均與去年同期相當。

7月非食品細項環比與去年同期及歷史均值持平。其中,煙草在5、6月因稅率上升而大幅漲價,本月漲幅回落至歷史均值水平。其他細項漲幅符合季節性,不超預期。

豬價近期持續上漲主要受行業自身因素驅動。如果沒有宏觀層面的配合和共振,難以出現類似2003-04、2006-07、2010-11年的大周期。并綜合考慮經濟弱勢、核心通脹低迷及去年下半年低基數,預計下半年CPI低位溫和回升。8月同比或在1.8%。

(2)PPI跌幅擴大

7月PPI環比下降0.7%,同比下降5.4%,跌幅較6月擴大。方向符合預期,幅度略超預期。

PPI環比跌幅的擴大,部分地與7月上旬股災恐慌向商品市場的蔓延有關,全球油價重新開始下跌也有影響。在趨勢上,它還受到6月以來存貨回補結束并轉入去化過程的影響。企業利潤率6月以來也同步下行。即便剔除油價影響,當前PPI環比及工業企業利潤率也已經處于過去幾年相對偏低的位置附近,反映了需求的疲弱和企業預期的悲觀。

8月上旬,重要工業品價格總體上穩定,關注其后續走勢。目前預計8月PPI環比下降0.5%,同比下降5.7%。

三、加權貸款利率下行,銀行流動性充裕

(1)加權貸款利率繼續下行

央行2季度貨幣政策執行報告顯示,去年4季度以來,金融機構加權貸款利率持續下行,結束了2012年年中以來的震蕩態勢。實體經濟融資需求的進一步下滑,以及貨幣政策的轉向寬松,共同驅動了這一局面的形成。

6月末加權貸款利率6.04%,為2010年4季度以來的最低水平。但較2009年上半年和2006年上半年的歷史低點還高出130BP左右。考慮到當前經濟增長和企業盈利的低迷,加權貸款利率仍然有下行的空間。

需要注意的是,今年上半年特別是3月以來,短端利率下行速度快、幅度大,但中長端利率下行速度更慢、幅度更小,收益率曲線陡峭化。這可能與銀行信貸資金調整的粘性,以及上半年資本市場的活躍有關。此外,我們一直傾向于認為,自外匯占款低增長、基礎貨幣投放渠道變化以來,商業銀行中長期資金來源的下降,也是影響經濟中性利率水平的非常關鍵的原因。

此外,這一期的貨政報告還專欄討論了完善的市場退出機制、不良貸款處置機制、收益率曲線形成機制、多層次資本市場建設等與貨幣政策傳導效果密切關聯的影響因素。

(2)銀行流動性充裕

8月上旬,銀行間1天回購利率繼續小幅上行,目前水平1.56%,較5月下旬最低點回升了50BP左右。7天回購利率小幅下行,但也仍然較5月低點高出40BP。14天、21天、1個月利率則與前期低點相當。銀行間1天和7天高出前期低點,可能主要來源于決策層操作層面的小幅修正。銀行間流動性充裕程度并沒有發生太大的變化。6月末超儲率2.5%(新口徑,老口徑更高)也較3月更高,與往常的季節效應背離。

7月以來,銀行間利率債收益率小幅走低,信用債收益率則較大幅度下行。利率債的置換、發行,以及置換和發行規模的不確定性,對利率債收益率構成負面影響。7月以來股市震蕩,資金回流債券市場,這對銀行間債券特別是信用債形成更多的支持。

考慮到經濟數據弱勢未改、加權貸款利率存有下行空間,短期之內債券收益率走勢仍有望積極。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09