CEO變更對企業R&D投入的影響

——基于CEO接班人的視角

2015-08-25 07:54:36劉鑫

財貿研究 2015年2期

劉 鑫

(對外經濟貿易大學 英語學院,北京100029)

CEO變更對企業R&D投入的影響

——基于CEO接班人的視角

劉鑫

(對外經濟貿易大學 英語學院,北京100029)

基于前景理論的“損失厭惡”和“參照系依賴”觀點,從CEO接班人的視角分析CEO變更對企業R&D投入的影響,并以2006—2012年滬深兩市年報披露R&D投入的1884家上市公司為樣本,構建多元回歸模型進行實證檢驗。結果表明:CEO變更與企業R&D投入顯著負相關;CEO變更時業績低于行業平均水平的企業后續R&D投入更低,并且CEO變更時業績與行業平均業績水平的差距對企業后續R&D投入具有顯著的負效應。

CEO變更;CEO接班人;企業R&D投入;損失厭惡;參照系依賴

一、引言

隨著國際競爭日益加劇、產品生命周期持續縮短以及先進技術的頻繁涌現,技術創新已經成為企業提升核心能力的重要手段(Elenkov,et al,2005;冉茂盛 等,2010)。因此,加強R&D投入,提升創新能力對于企業獲取競爭優勢具有重要的戰略意義。

CEO在企業戰略決策制定和實施過程中扮演著核心角色(Westphal and Fredrickson,2001)。以往大量研究從CEO的個體特征(包括年齡,教育層次,任期)和 CEO的薪酬(是否有股權激勵)兩個層面探討CEO與企業R&D投入之間的關系。如:從CEO年齡(陳守明 等,2011)、任期(饒育蕾 等,2012)、教育程度(柯東昌,2012)角度考察CEO特征對企業R&D投入的影響(Barker and Mueller,2002);從CEO的薪酬指標(Balkin,et al,2000)、薪酬方式(期權或股權)(Ryan and Wiggins,2002)以及薪酬業績敏感性(Coles,et al,2006)分析CEO薪酬對企業R&D投入的影響。從研究問題來看,已有研究更多關注在任CEO的有關要素(人口統計學特征或激勵方式)與企業R&D投入的關系,而未考慮領導權變更這一重大事件,也沒有基于CEO接班人的視角來分析CEO變更會給企業的R&D投入帶來何種影響。從理論基礎來看,已有研究主要依賴高階理論和委托代理理論分別解釋CEO個體特征及薪酬激勵對企業R&D投入決策的影響,而當考慮CEO變更這一特定情境時,高階理論或是委托代理理論還能否有效解釋CEO接班人這一特定研究對象的R&D投入決策問題則有待研究。

基于此,本文將CEO變更與企業R&D投入聯系起來,通過梳理已有研究的分析范式和理論框架,明確研究機會,進而基于前景理論中的“損失厭惡”和“參照系依賴”觀點,從CEO接班人視角分析CEO變更對企業R&D投入的影響,同時以2006—2012年的1884家上市公司作為樣本進行實證檢驗。

二、理論分析與研究假設

(一)CEO與企業R&D投入:理論框架與研究空白

委托代理理論認為,由于現代公司所有權與經營權的分離,公司內部的經理人可能會利用對公司的控制權以及對公司經營信息的了解,追求個人收益最大化,從而犧牲所有者的利益(Fama and Jensen,1983;Jensen and Meckling,1976)。因此,在委托代理理論的框架下,由于R&D投入具有的長期性及其回報的不確定性,CEO可能出于自身利益最大化的考慮而降低R&D投入,導致公司長遠價值受損,產生代理成本。為達到“激勵相容”的目的,公司應對包括CEO在內的高管人員進行有效的薪酬激勵,使他們以更長遠的眼光來進行公司戰略決策,加大R&D的投入。已有研究證實,CEO薪酬計劃中包含的所有權或是期權的激勵方式會促進企業R&D投入(Barker and Mueller,2002;Shen and Zhang,2013)。當CEO發生變更時,CEO接班人成為行使經營權的新任代理人,依據委托代理理論,他(她)具有追求私利最大化的動機。同時,在公司領導權發生變更時,CEO接班人不僅面臨來自股東和董事會的監督,還可能面對高管團隊其他成員以及前任CEO的制約,這就導致CEO接班人在上任后要面對復雜的戰略決策情景。此時,CEO接班人的自利性動機在企業R&D投入決策方面是如何體現的?這需要在委托代理理論關于CEO接班人作為代理人“自利性動機”假設的基礎上,著眼于CEO變更過程和情境,基于CEO接班人的視角分析影響其決策行為的要素及作用機制。此外,中國的上市公司CEO持股現象非常少見(姜濤和王懷明,2012;汪金愛 等,2012)。因此,在中國市場情境下,基于委托代理理論前提下的“激勵相容”視角研究CEO接班人的R&D投入決策缺乏現實基礎。

高階理論的核心觀點在于,組織行為是處于決策核心的高層管理者的價值觀和認知的反映,而高層管理者的決策則是基于以往經歷、背景、經驗和價值觀對其所面臨的戰略環境的個性化解釋(Hambrick,2007;Hambrick and Mason,1984)。已有研究主要基于高階理論探討了CEO的人口統計學特征對企業R&D投入的影響。如:CEO年齡與企業R&D負相關(Dechow and Sloan,1991);CEO的教育層次反映了CEO對企業R&D投入決策的認同程度(陳守明 等,2011)和對企業創新行為的理解能力(Wally and Baum,1994),CEO的教育水平和企業R&D具有顯著的正相關關系(Barker and Mueller,2002)。關于CEO任期對企業R&D投入的影響的研究并不多見,而且也不一致(陳守明 等,2011;劉運國和劉雯,2007)。基于高階理論的已有研究主要是將企業R&D投入方面的差異歸因于CEO的不同特征,而這其中的重要前提是CEO面臨著相似的戰略決策環境并具有相似的動機。但當企業領導權更替時,這種假設被打破,CEO接班人面對CEO變更所作出的戰略決策更多地是對這一特定情境的權變式回應,而難以反映CEO接班人的經歷、背景、經驗和價值觀。因此,分析CEO接班人的企業R&D投入決策應更加關注CEO變更情境以及在這一情境下CEO接班人決策的影響要素及作用機制。

通過上述分析,本文認為,基于委托代理理論和高階理論的已有研究的分析范式和結論很難對CEO變更如何影響企業R&D投入加以深入分析。因此,本文通過深入剖析CEO變更過程,基于行為經濟學中的前景理論,從CEO接班人的視角分析在CEO變更過程中影響其進行R&D投入決策的要素及作用機制,以得到CEO變更影響企業R&D投入的一般性結論。

(二)CEO變更與企業R&D投入:基于前景理論的分析范式

在CEO變更過程中,董事會必須在CEO接班人上任后通過信息升級和監督考核以消除事前(CEO接班人上任前)的信息不對稱。如果CEO接班人在上任后的經營能力和戰略決策與董事會的期望不符,那么其會在給公司造成巨大損失之前被解聘(Ertugrul and Krishnan,2011)。因此,CEO接班人在上任后面臨著董事會嚴格的監督與考核所形成的短期離任“威脅”。同時,CEO接班人作為公司的戰略領導者有制定企業戰略的責任,這意味著其在上任后要有效配置企業的資源。一直以來,加強企業R&D投入都被證實有助于提升企業的核心能力和競爭優勢,并最終提高企業的長期價值(Hall,1993;陳修德 等,2011)。從這一角度來說,CEO接班人應將資源更多地投入到R&D項目中,以獲取核心能力,提升公司價值,并換取個人在物質和聲譽上的回報。

那么,當CEO接班人同時面對著短期離任的“威脅”以及將公司資源投入R&D中以提升企業價值和換取個人回報的選擇時,他(她)將如何決策呢?前景理論認為,決策者會權衡自己所面臨的選擇,并以“收益”和“損失”進行類化,分為“潛在收益”、“固定收益”、“潛在損失”以及“固定損失”(Kahneman and Tversky,1979)。在面對“潛在收益”和“潛在損失”的選擇時,即使兩者具有相同的量值,決策者也會努力避免“潛在損失”而非爭取“潛在收益”,這便是“損失厭惡(loss aversion)”(Tversky and Kahneman,1981)。如果CEO接班人在上任后短期離任,則會向經理人市場傳達一種關于其經營能力極為消極的信號,給CEO接班人造成巨大的聲譽損失,并為其職業生涯蒙上巨大陰影(Ertugrul and Krishnan,2011)。因此,短期離任的“威脅”對CEO接班人來說是一個重要的“潛在損失”。而加大R&D投入,通過提升企業長期價值來獲取個人物質和聲譽回報對CEO接班人來說則可以被視為一種未來的“潛在收益”。兩者相較,職位威脅的“潛在損失”在時間上更加緊迫,成本上更顯巨大(因為一旦被迫卸任會對其職業生涯造成災難性影響);而R&D投入作為一項戰略選擇,其所具有的長期性、不確定性使得企業價值提升給CEO接班人帶來的“潛在收益”的凈現值降低,無法對CEO接班人構成充足的吸引力以致于忽略短期離任的“威脅”。在這種情況下,CEO接班人由于“損失厭惡”會放棄爭取“潛在收益”并極力避免“潛在損失”。因此,CEO接班人更有動機選擇短期內可以提升績效的資源投入方向。

另外,根據CEO變更的社會政治模型(Fredrickson,et al,1988),CEO接班人上任后還要面對原有高管團隊成員的壓力和權力爭奪,特別是對于來自公司外部的CEO接班人(Karaevli,2007)。因此,CEO接班人必須用最快速、最有力的方式證明自己的能力并樹立威信,以消除這種公司內部的政治沖突和權力斗爭所產生的壓力,顯然,在資源一定的約束條件下提高R&D投入是次優決策。

基于以上分析,本文提出:

假設1:CEO接班人上任后會減少企業R&D投入,即CEO變更與企業R&D投入負相關。

前景理論的另一個重要的觀點是決策者的“參照系依賴”,依據此,決策者在權衡“損失”或“收益”的量值時會設定一個參照點,實際情況與參照系的相對差異要比實際情況的絕對水平更加重要(Kahneman,et al,1991)。不同的CEO接班人所面對的離任威脅程度是有差異的,離職威脅通過作用于CEO接班人的認知來對其戰略決策發揮作用。如前所述,對CEO接班人來說,離職威脅是一種“潛在損失”,而且這種損失的確定性和量值取決于他(她)所設定的“參照系”。

企業的業績水平被認為是評價CEO經營能力的主要指標(Graffin,et al,2013),因而CEO接班人所面臨的離職威脅主要來自董事會基于公司業績的評價壓力。由此,業績指標是CEO接班人設定其“參照系”的一個主要考慮層面。首先,CEO接班人需要面對其上任時的公司業績現狀,這是CEO接班人在進行戰略決策時面臨的實際情況。其次,CEO接班人要面對的是董事會以及利益相關者對于公司業績提升的期望,這是CEO接班人設定參照系的標準。已有研究指出,董事會和高管層在設定包括公司業績薪酬水平等重要指標的期望目標時往往會考慮行業特征并參照行業內其他公司,以行業平均水平作為期望設定的主要參照(Mishina,et al,2010;李紹龍 等,2012)。基于以上分析,本文認為,CEO接班人對業績指標設定的“參照系”一般為行業平均水平。

基于前景理論對“參照系依賴”觀點的詮釋,決策者“收益”與“損失”的量值來自于實際情況與“參照系”的相對差異。由此可知,在CEO接班人認知中,公司業績指標層面的離職威脅程度來自于行業平均業績水平(CEO接班人的參照系)與公司現有業績水平(公司實際的業績水平)的差異。即,CEO接班人面臨的短期被解聘威脅的程度可以由CEO變更時的企業業績與當期行業平均業績水平之間的差距來衡量。當CEO變更時公司的業績越低于行業平均水平,CEO接班人的離任威脅程度就越高,他(她)上任后越傾向于減少R&D投入;當業績越高于行業平均水平,CEO接班人的離任威脅程度就越低,他(她)上任后越傾向于保持或提高R&D投入。

基于以上分析,本文提出:

假設2a:在CEO發生變更的公司中,CEO變更時業績低于行業平均水平的企業后續R&D投入更低。

假設2b:在CEO發生變更的公司中,CEO變更時與行業平均業績水平的差距對企業后續R&D投入具有負效應。

三、研究設計

(一)樣本選取

本文選取2006—2012年披露R&D支出的A股上市公司為初始樣本,并進行了如下篩選和調整:第一,剔除金融、保險類上市公司。第二,對行業的分類遵循了中國證監會對行業的最新分類方法(將行業分為13類)。同時,按照《高新技術企業認定管理辦法》(國科發火[2008]172 號),進一步將樣本分為高科技組和非高科技組,見表1。第三,剔除研究變量存在數據缺失的樣本以及上市時間不足3年的公司樣本。最后,為避免奇異值對實證結果可能產生的影響,本文對數據在1%上進行了去尾處理。

表1 樣本公司行業分布情況

經過以上處理后,共獲得1884家公司的6011組觀察值。其中,R&D投入數據來自于Wind數據庫披露、年報查閱、手工搜集;年報數據來自于新浪財經以及巨潮資訊網站;CEO變更以及CEO特征相關變量來自于“國泰安”數據庫和“銳思”數據庫;公司治理相關數據來自于“國泰安”數據庫以及CCER數據庫;財務數據來自于“國泰安”數據庫。

(二)變量設計

1.被解釋變量

企業R&D投入(rd)。本文參照已有研究(Shen and Zhang,2013;姜濤和王懷明,2012;李春濤和宋敏,2010;饒育蕾 等,2012),選用公司的R&D投入與主營業務之比作為企業R&D投入的替代變量,原因在于,CEO尤其是新上任的CEO接班人主要基于公司的經營收入來確定當期的R&D投入。本文對rd按照行業/年度進行“中心化”處理,同時對CEO發生變更的企業,進一步細化R&D投入。考慮新任CEO對R&D投入影響的時滯作用,具體來說:如果CEO接班人繼任公告發生在前半年,則取當年的R&D投入數據;如果CEO接班人繼任公告發生在后半年,則取下一年度的R&D投入數據。

2.解釋變量

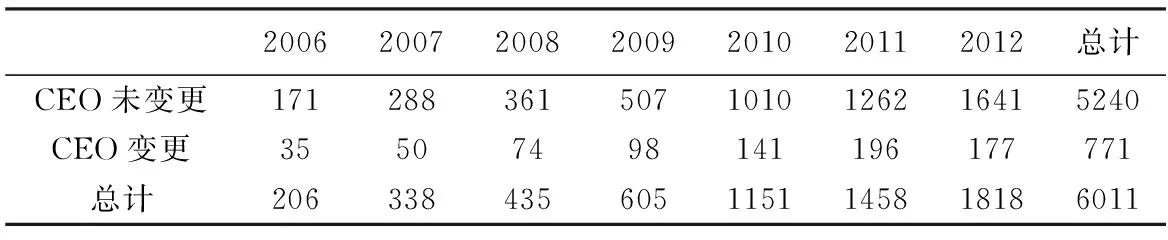

表2 CEO變更統計表

(1)CEO是否變更(CEO_new)。基于國內研究的基本做法(劉星和蔣榮,2006;權小鋒和吳世農,2010;饒育蕾和王建新,2010),本文將CEO界定為上市公司年報中的總經理、總裁、首席執行官(CEO)或是董事長兼任總經理,并認為CEO在企業R&D投入決策方面具有重要影響力。本文統計了2006—2012年滬深兩市的上市公司CEO發生變更的情況,如表2。對于CEO變更,本文取0、1虛擬變量,當發生變更時,CEO_new=1,未發生變更時,CEO_new=0。需要說明的是,如果一家公司在一年內連續出現多次CEO變更,本文只保留最后一次發生CEO變更的數據。

表3 CEO離職原因統計

(2)前任CEO是否強制離職(CEO_force)。以往有關CEO任期與R&D投入的研究(陳守明 等,2011;劉運國 等,2007)指出,CEO在離任前一年會減少R&D投入。如果的確如此,那么當公司CEO發生變更后R&D投入會降低,此時無法確定這種降低是來自前任CEO的行為,還是源自CEO接班人的決策。為解決這一問題,本文對CEO變更樣本進行篩選,去除CEO任期屆滿或是自愿離職的樣本,保留前任CEO強制離職的樣本。依據國泰安高管變更數據庫披露的CEO離任原因,本文參考Chang和Wong(2009),將前任CEO的離任原因分為正常變更和強制離職,具體列于表3。這樣處理的原因是,在強制離職的情況下,CEO無法在任期突然結束前預先減少R&D投入,從而分離了前任CEO離任前減少R&D投入的影響。也就是說,保留下來的CEO變更樣本中,R&D投入變化主要受CEO接班人決策的影響。基于此,本文取發生CEO強制離任時的CEO_force=1,未發生CEO變更時的CEO_force=0。

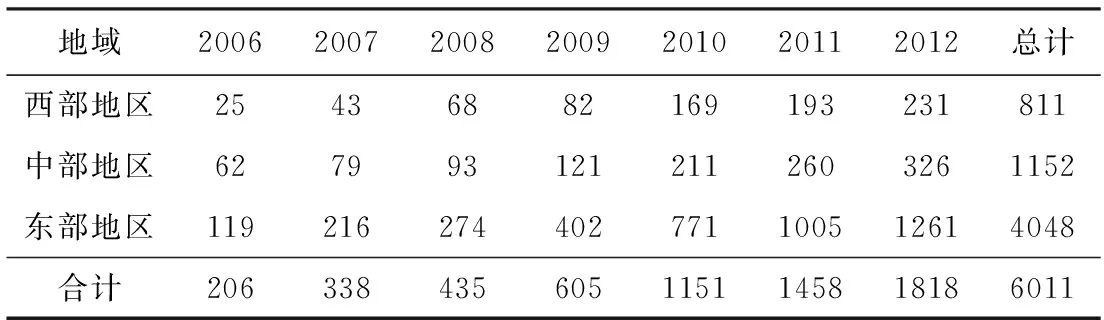

表4 樣本公司地域分布情況統計 (單位:家)

(3)CEO接班人的離職威脅程度(threat和extent)。為驗證假設2,本文運用threat和extent兩個指標來衡量CEO變更時公司業績與當期行業平均業績水平的差距,從而體現CEO接班人的離職威脅程度。其中,threat是虛擬變量,當CEO接班人上任時公司業績低于當年行業平均業績水平時取1,否則取0。extent是連續變量,衡量CEO變更時公司業績與當年行業的平均業績的具體差值,用年度/行業平均業績減去CEO變更時的公司業績,若指標為正則表示CEO變更時業績低于行業平均水平,指標越大表明公司業績與當年平均業績的差距越大;指標為負表示CEO變更時業績高于行業平均水平,指標越小表明公司業績高于平均業績水平的程度越大。

3.控制變量

根據以往研究(Cohen and Klepper,1996;歐陽瑞,2010),本文基于公司和公司治理兩個層面來設定控制變量。公司層的控制變量包括:公司規模(size),公司業績(roa),公司經營現金流(cash),公司成長性(growth),公司資本結構(lev),公司所在地域*按照《科學技術會議索引》以及全國人大六屆四次會議通過的“七五”計劃,東、西、中部的劃分標準為:(1)東部地區:北京,天津,河北,遼寧,上海,江蘇,浙江,福建,山東,廣東,海南;(2)西部地區:重慶(1997年全國人大八屆五次會議為直轄市),四川,貴州,云南,西藏,陜西,甘肅,青海,寧夏,新疆,內蒙古,廣西;(3)中部地區:山西,吉林,黑龍江,安徽,江西,河南,湖北,湖南。按照經濟發達程度和創新活躍程度設置定序變量,將西部地區設定為0,中部地區設為1,東部地區設為2,具體分布情況列于表4。(site),公司所屬行業*按照《高新技術企業認定管理辦法》(國科發火[2008]172 號)將行業按照二級代碼劃分為高科技行業和非高科技行業,前者取1;后者取0。(hitec)。公司治理層的控制變量(Haynes and Hillman,2010)主要包括:公司實際控制人性質(state),董事會規模(boardsize),董事會獨立性(independ)。

(三)模型設定

依據以上變量設計,構建以下回歸模型。

為檢驗CEO接班人對R&D投入決策的影響,設定OLS回歸模型:

rd=ξ0+ξ1CEO_new+ξ2size+ξ3roa+ξ4cash+ξ5growth+ξ6lev+ξ7site+

ξ8hitec+ξ9state+ξ10boardsize+ξ11independ+ε

模型1

rd=ζ0+ζ1CEO_force+ζ2size+ζ3roa+ζ4cash+ζ5growth+ζ6lev+ζ7site+

ζ8hitec+ζ9state+ζ10boardsize+ζ11independ+ε

模型2

為檢驗CEO變更時公司業績與行業平均水平的差距與CEO變更后企業的R&D投入,設定OLS回歸模型:

rd=φ0+φ1threat+φ2size+φ3roa+φ4cash+φ5growth+φ6lev+φ7site+

φ8hitec+φ9state+φ10boardsize+φ11independ+ε

模型3

rd=φ0+φ1extent+φ2size+φ3roa+φ4cash+φ5growth+φ6lev+φ7site+

φ8hitec+φ9state+φ10boardsize+φ11independ+ε

模型4

四、實證檢驗結果及分析

(一)描述性統計

表5為樣本公司中各變量的描述性統計。上市公司R&D投入的均值為營業總收入的2.98%,依然處于較低的水平,而且離散度較高。從threat的均值可見,60%以上的CEO接班人在上任時公司業績水平與行業/年度平均水平存在一定的差距,即從企業業績的角度來說,大部分CEO接班人要面對離職的威脅。

表5 描述性統計結果

(二)回歸分析結果

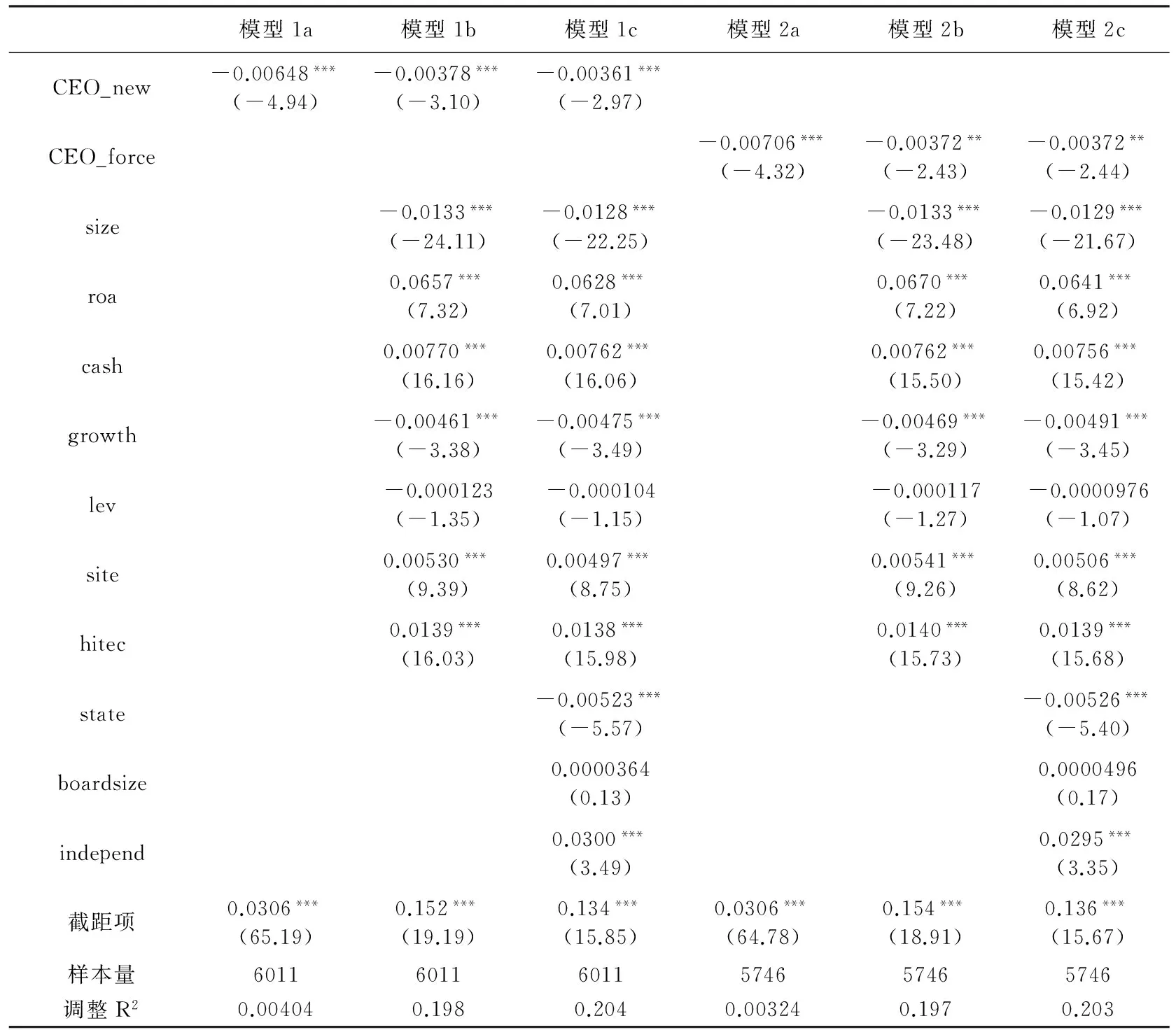

表6是樣本公司CEO是否(強制)變更對企業R&D投入影響的回歸結果。在表6左半部分的模型1中,解釋變量為CEO是否變更,從模型1a至模型1c的回歸結果可見,CEO變更與變更后企業的R&D投入在1%的水平上顯著負相關。而在表6右半部分的模型2中,為了剔除前任CEO在離任前一年降低企業R&D投入的影響,以前任CEO是否強制離任作為解釋變量,結果表明,前任CEO強制離職與R&D投入顯著負相關,也就是說,剔除前任CEO離任對當年R&D投入降低影響的可能性后,CEO變更與變更后的企業R&D投入依然顯著負相關。由此證明,企業R&D投入降低來自于CEO接班人的決策,而不只是前任CEO的影響。綜上,本文的經驗數據表明,CEO接班人會減少變更后的企業R&D投入,原因主要在于,CEO接班人在上任初期受短期離任的威脅,其會選擇能夠在短期內提升公司業績的手段以消除這種威脅,而不是著眼于企業長期價值的提升加大R&D投入。

表6 CEO接班人的R&D投入決策回歸分析:假設1的檢驗

表7是以CEO發生變更的公司作為樣本,分析CEO變更時業績與行業平均業績水平的差異作為解釋變量對CEO變更后企業R&D投入的回歸結果。在表7左半部分的模型3中,解釋變量為表示CEO接班人上任當年公司業績是否低于公司所在行業當年業績平均水平的虛擬變量threat。在模型3a至模型3c中,threat和rd在1%的水平上顯著負相關。這說明,在CEO發生變更的公司中,變更時業績低于行業平均水平的公司(threat=1)相比于那些業績高于當年行業平均水平的(threat=0)有更低的R&D投入。由此,假設2a得到驗證。在表7右半部分的模型4中,解釋變量為行業平均業績水平與CEO變更時業績的差值extent。在模型4a至模型4c的回歸結果中,extent和rd在1%的水平上顯著負相關。這說明,CEO變更當年的業績與行業平均水平差距越大,則企業在變更后R&D投入就越低。由此,假設2b得到驗證。

表7 CEO接班人離任威脅對R&D投入影響的回歸分析:假設2的檢驗

從控制變量的回歸結果來看,在模型1至模型4中,公司規模(size)和變更后企業的R&D投入在1%的水平上顯著負相關,這表明規模較小的公司有加大R&D投入的動機以積極獲取競爭優勢;相反,大公司由于具有資源優勢而易疏于對技術創新的關注。另外,在模型1和模型2中,董事會的獨立性與企業的R&D投入在1%的水平上顯著正相關,但是在以CEO變更公司為樣本的模型3和4中卻不顯著。這說明,董事會獨立性通過發揮咨詢和服務的功能可以在一定程度上促進R&D投入,但R&D的投入決策主要還是受CEO動機的影響。從模型3和模型4的結果來看,在CEO接班人上任后消除離職威脅的強烈動機下,董事會獨立性對R&D投入的積極影響基本被掩蓋。

五、結論

本文結合CEO變更事件和企業R&D投入,基于前景理論的主要觀點“損失厭惡”和“參照系依賴”,對CEO接班人的企業R&D投入決策機制進行理論分析,并以2006—2012年年報披露R&D投入的滬深兩市全樣本公司進行實證檢驗。主要結論有:CEO變更與企業R&D投入顯著負相關;在CEO發生變更的企業中,CEO變更時業績低于行業平均水平的企業后續R&D投入更低,并且CEO變更時業績與行業平均業績水平的差距對企業后續R&D投入具有顯著的負效應。

本文的創新之處在于:(1)在研究問題上,首次將CEO變更與企業R&D結合起來研究,從CEO接班人的視角來分析CEO變更對企業R&D投入的影響。一方面,本文通過將R&D投入視作企業重要的戰略導向,拓展了CEO變更對企業戰略影響的相關研究成果。另一方面,本文將CEO接班人作為單獨的研究對象,深化了CEO視角下的企業R&D投入研究。(2)在分析范式上,本文通過回顧和梳理已有的基于委托代理理論和高階理論的相關研究,明確了研究空白。綜上,本文基于行為經濟學理論對CEO接班人的企業R&D投入決策提出了更為合理的分析范式,對未來進一步研究CEO決策具有重要的啟示意義。

陳守明,簡濤,王朝霞. 2011. CEO任期與R&D強度:年齡和教育層次的影響[J]. 科學學與科學技術管理(6):159-165.

陳修德,彭玉蓮,盧春源. 2011. 中國上市公司技術創新與企業價值關系的實證研究[J]. 科學學研究(1):138-146.

姜濤,王懷明. 2012. 高管激勵對高新技術企業R&D投入的影響:基于實際控制人類型視角[J]. 研究與發展管理(4):53-60.

柯東昌. 2012. CEO的教育層級與R&D的效率:基于成本法度量的經驗證據[J]. 現代管理科學(10):106-108.

李春濤,宋敏. 2010. 中國制造業企業的創新活動:所有制和CEO激勵的作用[J]. 經濟研究(5):55-67.

李紹龍,龍立榮,賀偉. 2012. 高管團隊薪酬差異與企業績效關系研究:行業特征的跨層調節作用[J]. 南開管理評論(4):55-65.

劉星,蔣榮. 2006. 中國上市公司CEO繼任特征與公司業績變化關系的實證研究[J]. 管理科學(6):2-11.

劉運國,劉雯. 2007. 我國上市公司的高管任期與R&D支出[J]. 管理世界(1):128-136.

歐陽瑞. 2010. 多元化、公司業績與總經理變更[J]. 管理科學(1):44-51.

權小鋒,吳世農. 2010. CEO權力強度、信息披露質量與公司業績的波動性:基于深交所上市公司的實證研究[J]. 南開管理評論(4):142-153.

冉茂盛,彭文偉,黃凌云. 2010. 現金流權與控制權分離下的企業R&D投資[J]. 科學學與科學技術管理(1):133-136.

饒育蕾,王建新. 2010. CEO過度自信、董事會結構與公司業績的實證研究[J]. 管理科學(5):2-13.

饒育蕾,王穎,王建新. 2012. CEO職業生涯關注與短視投資關系的實證研究[J]. 管理科學(5):30-40.

汪金愛,章凱,趙三英. 2012. 為什么CEO解職如此罕見? 一種基于前景理論的解釋[J]. 南開管理評論(1):54-66.

BALKIN D B, GIDEON D M, GOMEZ-MEJIA L R. 2000. Is CEO pay in high-technology firms related to innovation [J]. Academy of Management Journal, 43(6):1118-1129.

BARKER V L, MUELLER G C. 2002. CEO characteristics and firm R&D spending [J]. Management Science, 48(6): 782-801.

CHANG E C, WONG S M L. 2009. Governance with multiple objectives: evidence from top executive turnover in China [J]. Journal of Corporate Finance, 15(2):230-244.

CHILD J. 1974. Managerial and organizational factors associated with company performance part I [J]. Journal of Management Studies, 11(3):13-27.

COHEN W, KLEPPER S. 1996. Firm size and the nature of innovation within industries:the case of process and product R&D [J]. The Review of Economics and Statistics, 78(2):232-243.

COLES J L, DANIEL N D, NAVEEN L. 2006. Managerial incentives and risk-taking [J]. Journal of Financial Economics, 79(2):431-468.

DECHOW P M, SLOAN R G. 1991. Executive incentives and the horizon problem: an empirical investigation [J]. Journal of Accounting and Economics, 14(1):51-89.

ELENKOV D S, JUDGE W, WRIGHT P. 2005. Strategic leadership and executive innovation influence:an international multi-cluster comparative study [J]. Strategic Management Journal, 26(7):665-682.

ERTUGRUL M, KRISHNAN K. 2011. Can CEO dismissals be proactive [J]. Journal of Corporate Finance, 17(1):134-151.

FAMA E F, JENSEN M C. 1983. Separation of ownership and control [J]. Journal of Law and Economics, 26(2):301-325.

FREDRICKSON J W, HAMBRICK D C, BAUMRIN S. 1988. A model of CEO dismissal [J]. Academy of Management Review, 13(2):255-270.

GRAFFIN S D, BOIVIE S, CARPENTER M A. 2013. Examining CEO succession and the role of heuristics in early-stage CEO evaluation [J]. Strategic Management Journal, 34(4):383-403.

HALL B. 1993. The stock market valuation of R&D investment during the 1980s [J]. American Economic Review, 83(2):259-264.

HAMBRICK D C. 2007. Upper echelons theory:an update [J]. Academy of management review, 32(2):334-343.

HAMBRICK D C, MASON P A. 1984. Upper echelons:the organization as a reflection of its top managers [J]. Academy of management review, 9(2):193-206.

HAYNES K T, HILLMAN A. 2010. The effect of board capital and CEO power on strategic change [J]. Strategic Management Journal, 31(11):1145-1163.

JENSEN M C, MECKLING W H. 1976. Theory of the firm:managerial behavior,agency costs and ownership structure [J]. Journal of Financial Economics, 3(4):305-360.

KAHNEMAN D, KNETSCH J L, THALER R H. 1991. Anomalies: the endowment effect, loss aversion, and status quo bias [J]. The Journal of Economic Perspectives, 5(1):193-206.

KAHNEMAN D, TVERSKY A. 1979. Prospect theory: an analysis of decision under risk [J]. Econometrica, 47(2):263-292.

KARAEVLI A. 2007. Performance consequences of new CEO “Outsiderness”:moderating effects of pre-and post-succession contexts [J]. Strategic Management Journal, 28(7):681-706.

MISHINA Y, DYKES B J, BLOCK E S, et al. 2010. Why “good” firms do bad things:the effects of high aspirations, high expectations, and prominence on the incidence of corporate illegality [J]. Academy of Management Journal, 53(4):701-722.

RYAN H E, WIGGINS III R A. 2002. The interactions between R&D investment decisions and compensation policy [J]. Financial Management, 31(1):5-29.

SHEN C H, ZHANG H. 2013. CEO risk incentives and firm performance following R&D increases [J]. Journal of Banking & Finance, 37(4):1176-1194.

TVERSKY A, KAHNEMAN D. 1981. The framing of decisions and the psychology of choice [J]. Science, 211(4481):453-458.

WALLY S, BAUM J R. 1994. Personal and structural determinants of the pace of strategic decision making [J]. Academy of Management Journal, 37(4):932-956.

WESTPHAL J D, FREDRICKSON J W. 2001. Who directs strategic change? Director experience,the selection of new CEOs, and change in corporate strategy [J]. Strategic Management Journal, 22(12):1113-1137.

(責任編輯張建軍)

The Effect of CEO Succession on R&D Investment:on the Perspective of the CEO Successor

LIU Xin

(School of International Studies,University of International Business and Economics,Beijing 100029)

Based on thesis of “loss aversion” and “reference dependence” included in prospect theory, the paper attempts to explain the CEO successor′s decision on R&D investment. With 1884 Chinese list companies from 2006 to 2012 in Shenzhen and Shanghai stock markets, by exploring multiple regress models, this paper studies the mechanism hidden behind the CEO successor′s decision on R&D investment. The results indicate that CEO succession presents a significant negative correlation to the firm′s R&D investment.Besides, in those firms experiencing CEO succession, ones with the performance lower than the industry average level have lower R&D investment after CEO succession;and the gap between the performance of the firm CEO successor faces when he or she assumes office and the industry average performance level exerts a significantly negative effect on the R&D investment afterwards.

CEO succession; CEO successor; R&D investment; loss aversion; reference dependence

2014-05-21

劉鑫(1981--),男,遼寧大連人,博士,對外經濟貿易大學英語學院講師。

國家自然科學基金面上項目“企業戰略轉型路徑及其選擇研究:以公司治理環境的約束性為視角”(71372092);國家自然科學基金青年項目“基于網絡化成長分析框架的子公司主導行為機理研究”(71402015);對外經濟貿易大學中央高校基本科研業務費專項資金資助項目“中國企業基于顧客的品牌戰略轉型研究”(14QD22)。

F270

A

1001-6260(2015)02-0118-10

財貿研究2015.2

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24