管理會計與會計信息系統理論框架

2015-08-17 15:10:55鄭濟孝

會計之友 2015年16期

【摘 要】 在對管理會計和綜合信息系統(IIS)研究文獻進行綜述和分析評價的基礎上,提出了構建管理會計和IIS理論框架的目的、標準功能和變量,并對相關變量進行剖析,從而構建了管理會計和IIS理論框架。在此框架的基礎上對管理會計和IIS的未來研究方向進行了探討。

【關鍵詞】 管理會計; 綜合信息系統(IIS); 理論框架

中圖分類號:F234 文獻標識碼:A 文章編號:1004-5937(2015)16-0017-03

一、問題的提出

眾所周知,信息系統能夠為管理會計提供相關支持。信息系統在會計中的應用首先是對會計過程實現自動化,例如,賬務的實時查詢、總賬科目表的實時匯總等。但是,隨著綜合信息集成系統的問世(諸如企業資源計劃(ERP)系統),以前基于財務會計單一模塊的信息系統已不滿足當前的發展需要,隨著20世紀90年代ERP系統的引進和廣泛采用,研發支持管理會計的新信息系統日益被提上議程,對管理會計和綜合信息系統(以下簡稱IIS)的發展研究出現了許多不同的研究學派。一些研究把重點放在管理會計方面,而其他的研究把重點放在信息系統方面。同樣,不同的研究學派也從不同的角度闡述它們的觀點。為了進一步研究,必須通過分析現有的研究成果,構建管理會計和IIS的理論框架,以指導未來的研究方向。

通過對大量論文及著作搜索分析發現,以往的研究并沒有對管理會計和信息系統提出新的理論或概念(Webster and Watson,2002)。因此,對管理會計和信息系統概念和關系缺乏新的理論創新與支持。本文的研究目的是揭示當前研究中管理會計和IIS的分類和解釋,發現研究的空白,構建管理會計和IIS的理論框架,指導未來的研究方向,促使管理會計和信息系統有效地融合。

二、文獻回顧與評價

在當前形勢下所需要構建的框架,應該包含信息系統和管理會計之間所有現存和未來的研究,框架的標準功能應具有以前所有的IIS和管理會計研究的功能。此外,還應該包含以不同的方式影響IIS和管理會計之間各種關系的變量。最后,該框架也應該在所有的研究范式中具有獨立的研究范式。

管理會計和IIS現有框架似乎不能夠滿足最初的目的,并且框架標準功能并不完善。現有的大多數的管理會計與控制框架(Flamholtz et al.,1985;Simons,1995)并沒有包含IIS。同樣的對于信息系統的研究(Dehning and

Richardson,2002;DeLone and McLean,2003)也沒有明確地將管理會計融入。

也有部分關于IIS和管理會計相結合的研究框架實例。Mauldin and Ruchala(1999)提出框架的任務重點:“本研究的主要觀點是會計信息化(AIS)模型應重新定位在重點任務上”,同時提出框架的四項原則:(1)工作重點;(2)設計過程;(3)權變因素;(4)任務績效。March and Smith(1995)也提到,“技術往往是針對特定任務利用實踐推理和經驗的開發”。這樣的任務猶如管理會計的一個生產部,并沒有充分涵蓋管理會計的研究核心。Dehning and Richardson(2002)提出,任務的特性會影響任務績效,提出的框架并不包括管理會計。框架應該有一個清晰的邏輯,在一定的情形下可以進行開發研究。

Hartmann and Vaassen(2003)提出研究框架應該符合現代組織結構,適用于規模生產,具有明確的目標和靈活性。他們提出的IIS和管理會計相結合的研究框架主要由信息領域、通信領域和業務領域構成。信息領域是通過單向影響通信領域,繼而影響業務領域,最終影響企業績效。通過前面對框架的討論,框架還應包括業績。這些框架研究的優點是明確框架應包含管理會計。缺點是所有關系將是單向的,這在現實生活中是不可能的。

這三種框架各有優缺點,但它們都沒有完成框架的目的和滿足框架的所有需求,但每個框架具有一定的優勢,這將為構建管理會計和IIS框架形成一個基礎,構建的管理會計和IIS框架應該更好地說明管理會計和IIS之間的關系,包括環境(中介和調節)變量和結果變量。

三、構建管理會計和IIS的理論框架

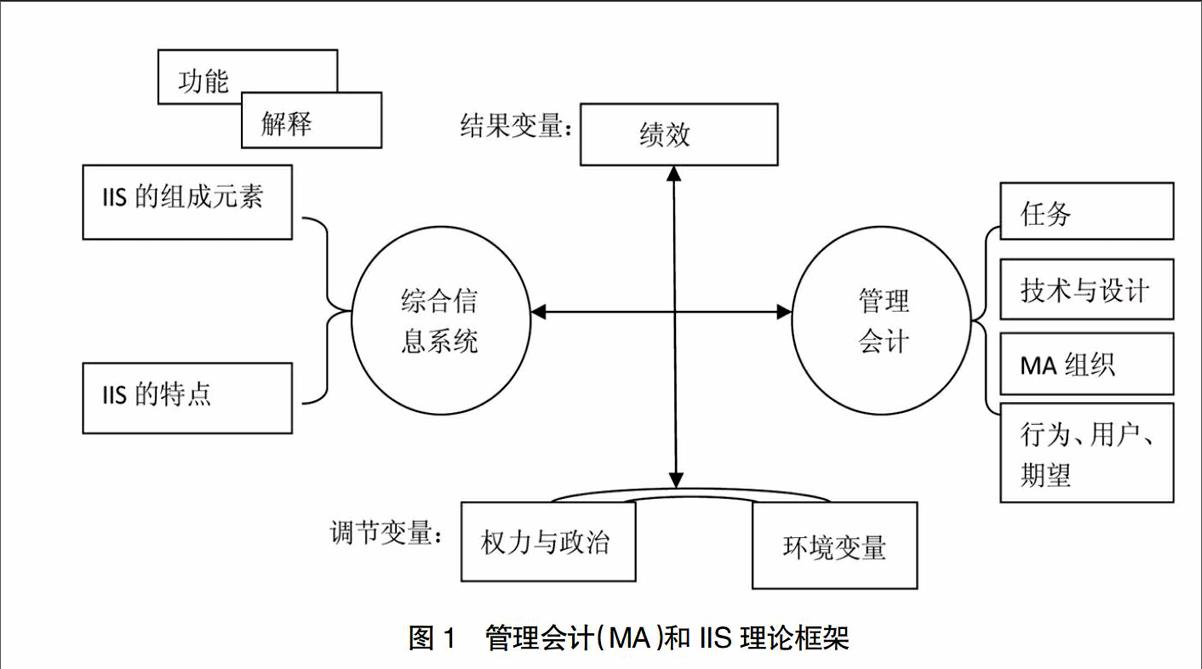

構建管理會計和IIS的理論框架首先是界定管理會計和IIS的概念。不同的組成有不同的特性,而現有的框架在很小的程度上認識到IIS組成的多樣性和獨特性,新的框架應該包括IIS組成分解和特點。

一個IIS由幾個部分組成。ERP系統是一個IIS組成的實例。ERP系統不單是潛在支持管理會計的系統。例如,運用軟件實現平衡計分卡,而預算是由軟件實現的控制。因此,IIS應該是包含ERP系統在內的一切支持管理會計的信息系統。IIS正如擴展的企業系統(XES),應該包括ERP系統、數據倉庫以及管理門戶網站。

IIS具有以下兩個特征。一個特征是集成。IIS具有三個維度的集成:數據集成、硬件/軟件集成和信息集成。數據集成是指IIS的數據存儲和維護只存在一個數據庫。硬件/軟件集成是指技術方面的集成,主要是通過計算機及網絡連接實現人機的交流。數據集成和硬件/軟件集成是IIS的特點。信息集成是指企業方面,主要是指對各部門之間的信息交換,即技術集成到業務流程中的過程。信息集成屬于管理會計領域。在本文中,重點是研究IIS和的管理會計之間的關系。可以說,一個圖形用戶界面并不是一個絕對的數據集成結果。個人信息系統通過數據集成到IIS中,所以它應該包含在IIS之中。另一個重要的特征是面向事務型及分析型的信息系統,例如ERP就是面向事務型的信息系統,平衡計分卡軟件就是以實例分析為導向的信息系統。IIS最主要的特點是靈活性,包括系統的范圍、功能、復雜程度、實現系統用戶友好性界面和系統的維護。管理會計分為任務、技術、組織行為和績效評價。從功能主義和規范的角度來看,管理會計就是定義任務,通過采用新的技術和信息系統支持選擇最優任務解決方案。

IIS和管理會計之間的關系是雙向的。但是,現在大多數對IIS和管理會計的關系研究是單向的,主要強調IIS對管理會計的影響。IIS更容易影響管理會計,諸如ERP系統一旦配置完成就很難再改變。管理會計對IIS的影響需要一個較長的時間跨度,并且該變化實施起來很不容易。所以,在實際中人們更多關注IIS對管理會計的影響,而忽略了管理會計對IIS的影響。

在IIS和管理會計之間有幾個調節變量尤其是權變理論研究方向的一些變量,包括環境變量(PEU)、策略、政府機構、任務的復雜性和資源(如員工的技能)。環境變量可以有很多,它并沒有對框架的目的提出一個詳盡的變量列表。同時環境變量也是一個中介變量,例如,IIS可以引起公司策略的變化。IIS可以促使公司追求一種戰略如即時生產(JIT)。在策略上的改變可能會導致管理會計的變化。這很可能正是管理會計的目的:提供生產需要的信息,例如戰略的績效評價。

環境變量也可能是一個調節變量,例如,職業技能評估中心的任務。在這種情況下,面向事務型的IIS組件能夠支持較低層次的管理人員進行管理會計。在需要分析技能的情況下,一個商業智能系統需要更高級別的管理人員。環境變量可以影響IIS和管理會計,也可以被IIS和管理會計影響。此外,IIS和管理會計并不是線性關系。一些學者對權力和政治在IIS和管理會計關系中的作用予以關注,IIS已經具有轉移權力基礎的能力。當實施績效評價系統時,權力被轉移到高層管理者。職員可能意識到這一點并試圖通過對項目實施影響,使權力的轉移最小化。此外,IIS或管理會計也可以作為合法手段的工具。

雖然會計計量為經濟業務活動的績效評價提供依據,但是在研究IT投資的經濟效果時并沒有被考慮到框架內。績效是通過一系列的變量進行評價。在早期的研究文獻中,幾乎都是采用股票價格和從檔案數據庫中計算的財務指標進行績效評價。最近的研究提倡和應用包括領導、平衡計分卡在內的財務指標等更復雜的方法評價經濟績效,構建管理會計的績效評價已作為一個領先指標。因此,管理會計在一些研究中被認為是績效的驅動程序,除此之外的研究將管理會計作為績效評價主要指標。

類似于框架的其他變量,績效評價是一個雙向的變量,績效既可以作為結果變量,也可以是一個被解釋變量。投資IIS將會提高管理會計的性能,對于更高的執行機構會有更多的機會貢獻,例如,人力資源引入ERP項目是很成功的。在這種情況下,績效將成為一個環境變量。

最后,該框架是獨立的研究范式,這意味著他們的結構和相互之間的關系可以通過功能理論、解釋和評價的研究范式進行構建。不同的范式具有不同的特點、結構和關系。解釋范式的特點是,IIS是一個參與者,從這個意義上說ERP系統為管理會計研究提供了可行的實施方案。功能主義范式的結構以對人類影響的對象為目標,以發現的人與人之間的關系為對象。在評價的范式中,IIS善于發現問題。在這種模式下,IIS是用于對員工和資源進行控制的資本工具。權力范式,主要研究績效評價范式的要求,也可以從功能主義范式的角度研究應急機制。

通過以上的研究分析,本文提出了如圖1的理論框架,對IIS和管理會計進行了定義并且對IIS和管理會計進行了探索研究。構建框架的主要目的是提供一種工具,以便于在現有的研究成果基礎上發現這方面研究的空白。如圖1構建的IIS和管理會計理論框架就是通過吸收IIS和管理會計現有的研究成果,進一步發現這方面研究的空白,明確未來的研究方向。

四、未來的研究方向

目前IIS、管理會計和企業績效三者之間的相關研究比較欠缺,這可以成為未來研究的方向,諸如:管理會計如何影響企業績效,在什么情況下管理會計會影響企業的績效,在技術上如何實現IIS和管理會計的融通,IIS和管理會計融合后哪一類型更能適合企業發展,如何評價IIS支持的管理會計對企業績效的影響等等。

如何實現IIS和管理會計技術設計的融合?從業經驗的局限性如何影響IIS和管理會計技術?如何規避這些從業者的局限性?同樣的,更多的研究,使用IIS和管理會計的技術是必要的,有價值的。在研究IIS和管理會計的關系時,個案研究方法將幫助并告知今后的研究潛力。使用這種方法,許多方面的設計和使用問題將會顯露出來。諸如,更好的管理會計如何幫助企業績效得到改善?什么樣的信息系統更能適合管理會計并實現其最大效能?

五、結論

在本文中,對管理會計和IIS的文獻進行了綜述,構建了一個以綜合開發為目的的管理會計和IIS的理論框架。在此框架的基礎上,對未來的研究進行了分析。但該方法和文獻綜述的設計存在著一定的局限性。首先,一些相關的出版物可能被忽略。多數研究文獻一直通過閱讀標題掃描。雖然在大多數情況下,標題描述內容相當不錯,但這并非總是如此。為了能夠進行一個全面的文獻評論,以管理會計和IIS為關鍵字進行檢索,可能會導致文獻綜述不能滿足查找管理會計和IIS關系的文獻綜述要求。

【參考文獻】

[1] 王棣華.構建三位一體企業財務管理理論框架[J].會計之友,2015(7):8-11.

[2] 楊海峰.信息技術環境下的財務呈報:一個研究綜述[J].會計研究,2004(7):84-88.

[3] 鄭濟孝. XBRL財務報告在財務信息相關性與可靠性中的應用研究[J].財政研究,2014(10):79-80.

[4] 趙治綱.中國特色管理會計體系核心內容及應用挑戰[J].會計之友,2015(8):19-20.

[5] Spathis C,Ananiadis J. Assessing the benefits of using an enterprise system in accounting information and management[J]. Journal of Enterprise Information Management,2005,18(2):195-210.

[6] Spathis C,Constantinides S. Enterprise resource planning systems' impact on accounting processes.[J].Business Process Management Journal,2004,10(2):234-247.

[7] Stambaugh CT,Carpenter FW. The roles of accounting and accountants in executive information systems[J]. Accounting Horizons,1992,6(3):52-63.

[8] Weber,R·A. Researching accounting as an information systems discipline[M]. Sarasota,FL,USA: American Accounting Association;2002.

[9] Umble EJ,Haft RR,Umble MM. Enterprise resource planning: implementation procedures and critical success factors[J].European Journal of Operational Research,2003,146(2):241-257.

[10] Van der Veeken HJM,Wouters MJF. Using accounting information systems by operations managers in a project company[J].Management Accounting Research,2002,13(3):345-370.