引入投資者情緒的上證指數預測模型實證研究

2015-08-13 09:37:38○金宇閻璐

當代經濟 2015年32期

關鍵詞:情緒

○金 宇 閻 璐

(貴州財經大學 貴州 貴陽 550025)

一、指標和模型的建立

1、指標體系的建立

本文考慮到指標選取的全面性、綜合性、科學性以及易獲取性,在綜合考慮前人的研究成果的前提下,構建了包含4個二級指標和25個三級指標的影響股價指數波動的指標體系,包括GDP增長率(GDP)、CPI增長率(CPI)、PPI增長率(PPI)、制造業PMI指數(PMI)、工業增加值(INDUS)、宏觀經濟景氣指數(ECOI)、固定資產投資增長率(FIXR)、社會消費品零售總額(CONS)、外匯儲備(FER)、進出口總額(TAIE);流通中的現金(M0)、貨幣(M1)、貨幣和準貨幣(M2)、準貨幣(M2-M1)、儲蓄存款(SD)、7日銀行回購利率(RR)、Shibor隔夜拆借利率(Shibor);道瓊斯指數(DJI)、恒生指數(HIS)、美元指數(USDI);消費者信心指數(CCI)、滬市新增A股開戶數(ACCOUT)、總市值加權滬市換手率(TCTR)、流通市值加權滬市換手率(CCTR)、封閉基金加權折價率(ISFD)。

本文選取了2009年1月—2014年6月的月度數據,主要的數據均來自中國統計局、銳思金融研究數據庫。由于GDP只有季度數據,而沒有月度數據,本文的處理方法是用eviews的低頻高頻數據轉換方法,將GDP季度數據轉換成月度數據。

2、模型權重的設置

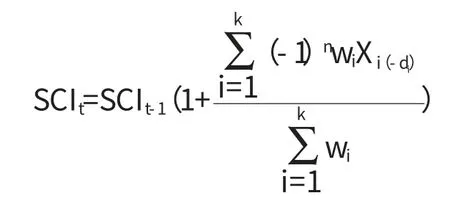

向量自回歸VAR模型的脈沖響應函數描繪了VAR系數中的因變量如何響應模型方程中的隨機誤差項的沖擊。方差分解的基本思想是把系統中的因變量的波動按其成因分解為與各個方程信息相關聯的組成部分,從而得到信息對模型因變量的相對重要程度。基于此,在對指標體系進行單位根檢驗和格蘭杰因果檢驗后,分別對篩選出來的各變量指標與上證指數進行方差分解和脈沖響應函數的分析。當脈沖響應最大時,由方差分解所獲得的該變量指標的沖擊的方差占上證指數的方差的比例最大,本文設定此時該變量指標的相對方差貢獻率為其自身變化率對上證指數變化影響的權重,考慮了上證指數的滯后期數,建立如下模型:

其中,SCIt是根據自變量變化率加權所計算出的上證指數值;Xi(-di)是第i個自變量先行變化率,其中di是該自變量的先行期數;wi是第i個自變量的相對方差貢獻率;n表示該自變量與上證指數的關系。n=1表示自變量與上證指為負相關關系。

表1 主成分特征值與貢獻率

表2 旋轉成分系數矩陣和旋轉成分系數矩陣

二、模型實證分析

1、投資者情緒綜合指標的構建

本文選取了消費者信心指數、滬市新增A股開戶數、總市值加權滬市換手率、流通市值加權滬市換手率、封閉基金加權折價率5個投資者情緒代理指標進行主成分分析,構造一個能夠綜合反映投資者情緒的投資者情緒綜合指標。

表1顯示了主成分分析得到的特征值與貢獻率。首先,KMO統計量的值為0.662,大于0.5,并且Bartlett球形檢驗的值為252.541,較大,Sig也為0,故上述指標符合主成分分析的規定。再者,表中第一主成分和第二主成分的特征值都大于1,而其他的主成分都小于1,且前兩個主成分的累積方差貢獻率已達到了85.556%,降維的效果較好,故選擇前兩個主成分作為構建投資者情緒綜合指標的因子。

表3 格蘭杰因果檢驗

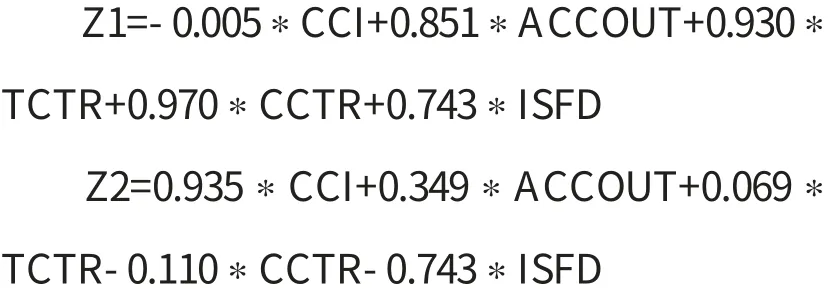

從旋轉成分系數矩陣中可以看出,第一主成分更多的涵蓋了滬市新增A股開戶數、總市值加權滬市換手率、流通市值加權滬市換手率的信息,而第二主成分更多的表現為消費者信心指數的特性。一般來說,消費者信心指數越高,新增A股開戶數越多,換手率越高,則投資者情緒越高漲,它們均為投資者情緒的正向指標。旋轉成分系數矩陣中第一主成分的滬市新增A股開戶數、總市值加權滬市換手率、流通市值加權滬市換手率的系數為正,第二主成分的消費者信心指數的系數也為正,說明構建投資者情緒綜合指標的兩個主成分與投資者情緒之間更多的表現為正相關的關系。用Z1表示第一主成分,Z2表示第二主成分,則Z1、Z2與5個代理變量的關系為:

由表1可得第一主成分和第二主成分的方差貢獻率分別為61.673%和23.883%,即Z1、Z2的權重。對Z1、Z2進行加權求得本文所要求的投資者情緒綜合指標,公式如下:

2、單位根檢驗

對于一個隨機過程:Yt=ρYt-1+ut,-1≤ρ≤1。

當ρ=1時,在單位根的情況下,方程會變成一個不帶漂移項的隨機游走模型,存在單位根的問題,影響結論的正確性,這種非平穩的時間序列沒有什么太大的價值。在此基礎上,本文對各變量數據進行ADF單位根檢驗,對于非平穩的時間序列,本文對其進行差分處理。由于篇幅所限,ADF單位根檢驗的結果沒有在文中體現。單位根檢驗結果顯示,GDP增長率的二階差分是平穩的時間序列,制造業PMI指數、Shibor隔夜拆借利率、美元指數和恒生指數四個指標本身就是平穩的時間序列,其余指標只需要通過對原始數據進行一階差分就能夠通過ADF單位根檢驗。

3、格蘭杰因果檢驗

在進行格蘭杰因果檢驗前,首先根據5種最優滯后期判定法則確定最優滯后期。檢驗結果顯示在表3中。變量名前加一個D表示對變量進行一階差分處理,加一個D并且在變量名后加數字2表示對變量進行二階差分處理。

從表3中可以看出,F統計值較大,所對應的P值較小的變量是PPI增長率、固定資產投資增長率、投資者情緒綜合指標、制造業PMI指數、恒生指數和美元指數,可以認為它們是上證指數的格蘭杰原因,可進行方差分解分析。對于本文所構建的投資者情緒綜合指標,它與上證指數是互為格蘭杰因果關系。投資者情緒高漲,推動上證指數持續走高,而上證指數的持續走高又會進一步助漲投資者的樂觀情緒,兩者之間存在著相互影響的關系。

為了繼續下一步的計算以及考慮到最后模型中指標的豐富性、預測的準確性,本文將P值小于0.4的指標都進行方差分解分析。另外,對于GDP增長率,它和上證指數一階差分并不是同階單整序列,且它的階數大于上證指數的階數,所以本文對GDP增長率二階差分和上證指數一階差分進行Johansen協整檢驗,結果顯示兩個變量之間存在著協整關系,故可以進行方差分解分析。

4、VAR模型方差分解分析

表4 方差分解

在各處理過的變量分別和上證指數一階差分建立VAR模型的基礎上,對它們進行方差分解,以觀察各變量的相對方差貢獻率。輸出結果顯示在表4中。

從輸出的結果可以看出,投資者情緒沖擊對中長期上證股指波動的方差貢獻率為7.275607,顯示出投資者情緒的波動將會對上證指數波動產生沖擊和影響。工業增加值沖擊、PPI指數沖擊和固定資產投資增長率沖擊對中長期上證股指波動的方差貢獻率分別為18.54797、14.44220和10.15596,說明國內宏觀經濟狀況對股市的影響居于主導地位。一方面,上證指數的波動反映了國內的宏觀經濟狀況,宏觀經濟變化直接影響著上證指數的走勢;另一方面,宏觀經濟變化也是投資者情緒變化的重要影響因素,宏觀經濟變化通過影響投資者情緒對上證指數產生間接的影響。此外,恒生指數沖擊和美元指數沖擊對中長期上證股指波動的方差貢獻率為8.056459和12.86035。

5、脈沖響應函數分析

在各處理過的變量分別和上證指數一階差分建立VAR模型的基礎上,進行脈沖響應函數分析,并輸出脈沖響應圖。由于篇幅所限,在此不顯示出脈沖響應圖。

從長期來看,各個指標的沖擊對上證指數的影響將逐漸趨于0。其中,上證指數對來自于CPI指數與PPI指數的一個標準差沖擊的響應為正,都在第2期達到最大正響應值。之后這種正向響應逐漸減弱,并且在第3期之前就轉為負響應,分別在第3期和第4期達到負響應最大值。一般認為,CPI指數與PPI指數越高,股市下行的可能就越大,脈沖響應圖從一定程度上也表現出了關系。上證指數對來自于美元指數的一個標準差沖擊的響應短期來說為負,在第2期達到負向最大值,之后這種負向影響逐漸減弱,并且在第3期與第4期之間減弱為0,此后又在第4期達到正響應的最大值。根據陶可和李志斌(2013),美元指數的走勢在2005年之后與上證指數的走勢呈現相反的趨勢,所以本文選取美元指數對上證指數沖擊負面影響最大期數的相對方差貢獻率作為美元指數的權重。上證指數對來自于恒生指數的一個標準差沖擊的響應則和美元指數恰好相反,并且在第2期達到最大正響應值。對投資者情緒來說,短期來看,上證指數對來自于投資者情緒的一個標準差沖擊的響應為負,并且在第2期達到負向響應最大值,之后逐漸減弱并轉變為正響應。最大正響應值出現在第4期。對于其余各指標來說,上證指數對于來自它們的一個標準差的沖擊基本上都表現出正向響應,這與各指標與股市價格的波動應該呈現正相關的關系保持一致。基于此,由脈沖響應圖以及表4的方差分解結果,本文確定了影響指標以及它們在脈沖響應最大時的相對方差貢獻率作為它們的權重。如表5。

表5 先行指標、期數和模型權重

6、上證指數的模擬和預測

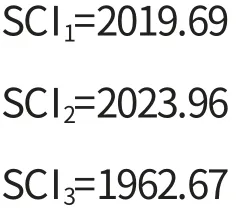

將模擬出的上證指數值與實際值進行比較,如表6。

從模擬的結果來看,3個月的上證指數模擬數值與實際值相差均不是很大,其中,2013年10月的上證指數模擬數值與實際值最為接近。比較模擬結果和實際結果,發現模擬數值均小于實際數值,可能存在以下兩方面原因:從宏觀經濟角度看,股市的上漲沒有完全以經濟發展作為依托,高估了整個宏觀經濟的發展狀況,對于習近平總書記提出的“經濟新常態”還沒有很好的了解、吸收,股指存在一定虛高的可能性,一旦基本面得到了正確的反映,將可能會有一定的回調;從投資者情緒的角度看,投資者并沒有像想象中那樣悲觀,股票市場上還是以樂觀情緒占主導,樂觀情緒對股指的影響程度大于悲觀情緒對股指的影響程度,一旦市場上出現些許利好消息,樂觀的投資者情緒會推動股指進一步的上升。此外,部分短期的投機、炒作行為也是導致模擬結果小于實際結果的原因之一。

從長遠來看,股票市場上一些非基本面的因素都將會得到修正,作為股票市場監管當局,應該正確引導投資者情緒,避免由于投資者情緒的波動引起的股票指數的不合理波動。本文所提出的結合宏觀經濟發展指標、投資者情緒以及其他金融、資本市場指標的預測模型,無疑將會對股指的預測以及股票市場的健康發展提供一定的參考依據和借鑒意義。

表6 模擬結果與實際結果比較

[1]FamaF:TheBehaviorofStock-MarketPrices[J].TheJournalofBusiness,1965(1).

[2]FamaF,GibbonsM:InflationRealReturnsandCapitalInvestment[J].TheJournalofMonetaryEconomics,1982(3).

[3]周海燕、周孝華:我國股價指數與宏觀經濟變量關系分析[J].上海金融,2005(8).

[4]FisherL,StatmanM.:InvestorSentimentandStockReturns[J].TheFinancialAnalysisJournal,2000(3).

[5]張宗新、王海亮:投資者情緒、主觀信念調整與市場波動[J].金融研究,2010(4).

[6]陶可、李志斌:上證指數與美元指數聯動:一致與背離[J].上海金融,2013(2).

猜你喜歡

風流一代·青春(2018年10期)2018-10-18 18:38:04

風流一代·青春(2018年9期)2018-09-13 19:18:16

風流一代·青春(2018年8期)2018-08-19 15:35:52

風流一代·青春(2018年7期)2018-07-18 15:00:04

風流一代·青春(2018年6期)2018-06-21 17:50:54

風流一代·青春(2018年5期)2018-05-16 12:03:46

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55