計算機環境下的審計專業實驗教學改革研究

2015-08-12 02:12:00劉杰

亞太教育 2015年23期

劉杰

摘 要:隨著計算機技術的飛速發展,審計人員所面臨的審計環境正在發生翻天覆地的變革,審計專業實驗教學應當適應社會環境的這種變革。本文首先分析計算機技術對審計學專業教學的挑戰,在此基礎上,深入分析當前審計專業實驗教學存在的問題,最后提出審計專業實驗教學改革的相關政策建議。

關鍵詞:實驗教學改革;計算機環境;審計專業

美國SEC前主席亞瑟·利維特(1999)在一次演講中就這樣描述:“今天,競爭、技術和全球化的力量勢不可擋地匯集在一起,激發出偉大的創造,釋放出全新的發現,燃起了一個信念,那就是人類的潛在能力是無窮的。每天,我們都能看到新概念、新發明、新規則在不可思議地重塑我們的世界”。為信息時代做好準備,并保持競爭力是我們這個時代唯一最重要的管理挑戰(McGowan,1985),當然也包括高等教育。審計專業是高等教育的一個組成部分,其專業實驗教學應當適應當前社會發展的需求。

一、計算機環境對審計專業實驗教學的挑戰

計算機技術的飛速發展,使審計活動全面走向信息化,互聯網、數據庫查詢、程序設計等計算機技術在現代審計活動中扮演著重要的角色。信息技術、計算機環境成為審計環境的一個重要特征,這對審計人員提出了更挑戰,也對審計專業實驗教學提出了挑戰。

(一)要求學生結合審計專業特點學習和掌握數據庫技術

計算機技術在企業業務處理和會計處理中的運用,使審計對象的存在形態發生了根本性的變化,由紙質狀態轉變為電子數據形式,而這些電子數據通常都存儲在諸如SQL和Oracle之類的大型數據庫中。審計對象存在形態的這種變化要求審計人員掌握數據庫定義、查詢和操作技術,對被審單位的數據庫進行訪問和查詢。通過訪問與查詢被審單位的數據庫,不僅可以大大提高審計活動的效率,而且還不會對被審單位的正常經營活動造成任何影響。若審計人員不掌握數據庫查詢與操作技術,不僅不能完成正常的審計活動,而且還有可能在審計被審活動數據庫時對危害被審單位的正常經營活動。

審計專業要實現高等教育培訓專門人才和服務社會的職能,就必須培訓滿足社會需求的審計專業人才。國家審計署為適應計算機技術廣泛運用的現狀,在每一期的中級計算機審計人員培訓中都要求參訓人員掌握SQL數據庫查詢技術。因此,審計專業應當結合專業自身特點,增加數據庫技術的授課內容,使學生科學、合理地運用數據庫查詢和操作技術,幫助其實現審計目標。

(二)要求學生具備將審計線索特征轉化為計算機語言的能力

在傳統審計模式下,審計人員只需要掌握如何審計這些紙質材料。但隨著計算機技術在政府或企事業單位中的廣泛運用,審計人員所面臨的審計對象包括紙質材料和電子數據兩種形態。對于紙質材料的審計,審計人員可以采用傳統的審計方法對其進行審計,而審計被審單位的電子數據時,審計人員就必須學會如何將審計線索特征轉化為計算機語言,這種轉化包括程序設計和數據庫查詢與操作設計等。為培養審計專業學生的這種能力,就必須在審計專業實驗教學過程中,結合一些審計線索的特征,講授如何運用程序設計語言和數據庫定義、查詢和操作技術將審計線索特征轉化為計算機語言。

(三)要求學生學會運用審計軟件輔助其審計工作

審計軟件操作能力是審計專業學生必備的基本知識。審計軟件為審計數據分析、審計查賬、審計工作底稿管理以及審計報告出具提供了便利,提高了審計工作效率。審計人員在審計工作中不僅要學習如何運用數據庫語言查詢、整理和分析審計數據,而且還要學習利用審計軟件輔助其開展審計工作。因此,在審計專業實驗教學過程中,需要教授如何運用國內外審計軟件,對比分析各類審計軟件的優點與缺點,方便學生在審計工作中合理運用審計軟件幫助其審計。

(四)要求學生掌握審計建模技術

審計人員所面臨的審計環境已經進入大數據時代,一些被審單位數據庫中的數據記錄上億條或者上幾百億條。面對如此寵大的數據記錄,審計人員需要掌握審計建模技術,根據被審計對象的特征,運用SPSS、SQLAnalysis等建模工具,幫助審計人員確立審計方向,識別易出現重大錯報、漏報及重大違規違法的地方,提升審計人員的工作效率。否則,面臨寵大的數據庫記錄,審計人員將陷入無所適從的境地。為適應計算機技術所帶的大數據庫,審計專業實驗教學應當開設審計建模課程,運用案例教授的方法,幫助學生掌握如何根據被審計單位的特征建立審計模型,從海量數據中獲取有用的審計信息。

(五)要求學生掌握ERP軟件或會計軟件操作

國家教育部在二級學科的劃分上面相當細,將會計學、財務管理和審計學劃分為不同的專業。這種相對較細的學科劃分引導絕大多數高校在培養方案的制訂上面將其進行嚴格區分,會計學專業培養方案開設大量的會計學課程,并不重視相關審計課程的設置,而審計學專業培養方案主要開設審計相關的課程,如內部控制、審計學原理、CPA審計實務、政府審計、內部審計和工程項目審計等課程,對于會計學相關課程的開設并沒有引起重視。同樣,這種思想也影響著會計信息系統的開設,大多審計學的老師認為,審計人員只需要學會查賬,而不需要學習會計信息系統,也不需要掌握會計軟件的操作。這種觀點與計算機技術在企業經營管理中的運用是不相適應的,審計人員在審計過程中,需要對會計軟件的內部控制情況進行審計,需要對會計軟件系統的底層數據進行審計,這些審計活動是建立在對會計軟件或ERP軟件了解基礎上的。與此同時,目前我國絕大多數高校審計本科培養的目標是培養財務審計人員,對于工程項目審計人員和信息系統審計人員的培養僅僅只有幾所學校能夠完成。在這種培養目標的指引下,ERP軟件或會計軟件的操作就顯得更加重要。因此,在審計專業實驗教學過程中,應當開設會計信息系統及其相關課程,向學生講授在會計軟件中進行業務處理后,后臺的SQL、Oracle等數據庫是如何變化的,這種講授能增強學生對于后臺數據的掌握能力。endprint

(六)要求審計專業增加實驗教學的內容

計算機技術給企業經營管理活動帶來便利的同時,也增加了審計活動的難度。審計實踐部門迫切需要既懂審計理論,又懂審計實務,既懂傳統審計方法,又懂計算機審計技術的復合型人才。審計實踐中所運用的計算機技術往往首先被計算機專業人才所掌握,這對于擁有計算機專業的高校而言是一大優勢。這種優勢的存在提高了審計實踐部門的期望值,要求審計專業學生在校期間掌握一些可應用于審計實踐的先進計算機技術,畢業后能給審計實踐部門注入新鮮的計算機審計技術或方法。為滿足審計實踐部門的這種需求,高校應當增設審計實驗教學的內容,向學生講授計算機技術在審計活動中的運用,幫助學生在校期間掌握大量先進的計算機輔助審計技術。

二、當前審計專業實驗教學存在的問題及成因分析

計算機技術的飛速發展對審計專業實驗教學提出要求的同時,我國絕大部分開設審計專業的高校在實驗教學方面卻存在諸多問題,這些問題的存在嚴重影響著審計專業學生的培養質量。

(一)審計專業實驗教學課時相對較少

審計學同會計學、財務管理一樣,都屬于應用型學科,對于審計專業本科生的培養,不僅要讓其掌握會計、財務管理和審計學的理論知識,更重要的是要讓其掌握會計和審計活動是如何開展的。當前,絕大多數學校畢業的學生到會計師事務所、內部審計部門和政府審計機構工作時,都不能直接從事相關審計工作,其主要原因在于,當前本科教育主要偏重理論,對實驗教學的講授相對較少,審計專業實驗教學課時量偏少。

這種狀況主要是由以下原因所導致的:

(1)審計實驗教學師資匱乏,當前審計專業師資基本上都是學校畢業后直接參加工作,并未從事過審計工作。

(2)部分高校對于實驗教學重視程度不高,認為本科教育主要是講授理論,而不需要太多關注于實驗。

(3)審計實驗教學場地缺乏,部分高校在開設審計專業時,并未對各方面條件進行綜合考量,導致專業開設之后,并未有合適的場地開展審計實驗教學。

(二)未建立系統性的審計專業實驗教學體系

開展審計專業實驗教學需要科學、合理的課程設置。在當前審計專業培養方案的制訂過程中,學校設置課程主要考慮到的現有師資力量能講授什么樣的課程,而對于審計專業設置需要哪些過程,沒有做過多的研究與考慮。這就導致了如下不合理現象的出現:

(1)前期課程未開設,就需要上后面課程,如會計信息系統未開設,就開設會計信息系統審計。

(2)培養目標不明確,課程設置貪多求全,而師資力量又無法滿足。

(3)未開設審計線索特征發現、數據庫技術、國內外審計軟件對比分析、Excel高級應用等課程。

(4)審計專業實驗教學的開設不具備層次性。

審計人才是否滿足社會需求,同審計專業課程設置的科學性與合理性息息相關。導致當前審計專業實驗課程設置不合理現象的出現,就是因為以下兩個方面的原因:

(1)部分高校在專業培養方案的學分方面限制過死,課程設置受學分限制,急需課程無法開設。

(2)師資力量缺乏,審計專業課程的設置主要考慮到的現有師資力量,并未考慮審計專業到底需要什么樣的課程。

(3)審計專業師資主要是高校畢業生,向審計實踐部門招聘的師資少。

(三)審計專業實驗教學教材匱乏

審計專業實驗教學教材缺乏是造成審計專業實驗教學開展困難的另一重要原因。在當前出版的會計類教材之中,會計專業實驗教學教材較多,但審計專業實驗教學教材并不多見。審計學、政府審計、內部審計以及工程項目審計等教材主要偏重于理論教學,均沒有提供審計實驗教學的素材,而計算機輔助審計主要是介紹審計技術、審計方法以及審計軟件的操作,所附電子數據是關于某個模塊的,不具有系統性。審計專業教材的上述情況導致教師在課堂上不能進行系統性的實驗,學生對于審計也是一知半解,到大學畢業時不能對審計形成系統性的認識。當前已出版的審計專業實習教材均是紙質版的,通常包括會計和審計兩個模塊,即讓學生先進行會計處理,然后運用審計方法對前期所做的賬務處理進行審計,這種審計實驗教材沒有針對審計設置審計陷阱,學生運用該類教材實習時往往也不能起到很好的效果。

審計專業實驗教材缺乏主要是受到以下幾方面的影響:

(1)科研考核制度的影響,當前高校在科研考核方面主要偏重論文和專著,對于教材類的獎勵和科研積分不高,高校教師在編寫實驗教學教材的積極性也不高。

(2)從事過審計實務工作的審計師資偏少。

(3)審計專業實驗教材需要大量的數據做支撐,往往不能以紙質教材的形式體現,需要以電子數據的形式體現,這在高校考核中并不被視作科研或者工作量。

(4)教材的編寫需要大量數據,需要與企業進行合作共同,合作成本較高。

(四)既懂計算機又懂審計的復合型師資匱乏

計算機技術或計算機環境對審計師資提出了更高的要求,即要求審計專業教師既懂計算機技術又懂審計專業知識。但在當前條件下,審計專業教師的知識結構主要以會計、審計專業知識為主,擁有計算機知識背景的專業教師并不多,教師也主要以講授會計、審計理論知識為主,并不能融入大量的計算機知識講授審計專業實驗教學工作,也不能講授計算機環境下的審計技術與方法。

三、完善計算機環境下審計專業實驗教學的政策建議

由上述分析可知,當前我國審計專業實驗教學存在著諸多問題,但對審計專業實驗教學進行改革與完善是一項系統工程,不僅需要改革現有課程設置方案,而且還要完善其他制度以配合審計實驗教學工作的開展。

(一)設置基于專業勝任能力的審計實驗教學課程體系

審計實驗教學課程設置同樣是一項系統工程。實驗課程的設置應當首先明確審計專業的培養目標,在明確培養目標的基礎上,對審計專業的勝任能力進行分析,從而最確定審計專業實驗教學的層次和課程設置。endprint

1.審計專業培養目標的探討

審計專業培養方案應當建立在審計專業培養目標的基礎上,依據現有師資力量,細化培養目標。當前我國絕大多數擁有審計專業的高校,其師資背景主要以會計、財務管理和審計知識為主,擁有工程項目和計算機等背景的師資力量不足。對絕大多數高校而言,專業培養目標應當以培養財務審計人員為主,少數審計專業師資力量雄厚的高校可以將專業培養目標定位為培養財務審計人員、工程項目審計人員和信息系統審計人員等。課程設置應當依據培養目標確定,而不是什么樣的課程都開設。

2.與審計實驗教學相聯系的審計專業勝任能力

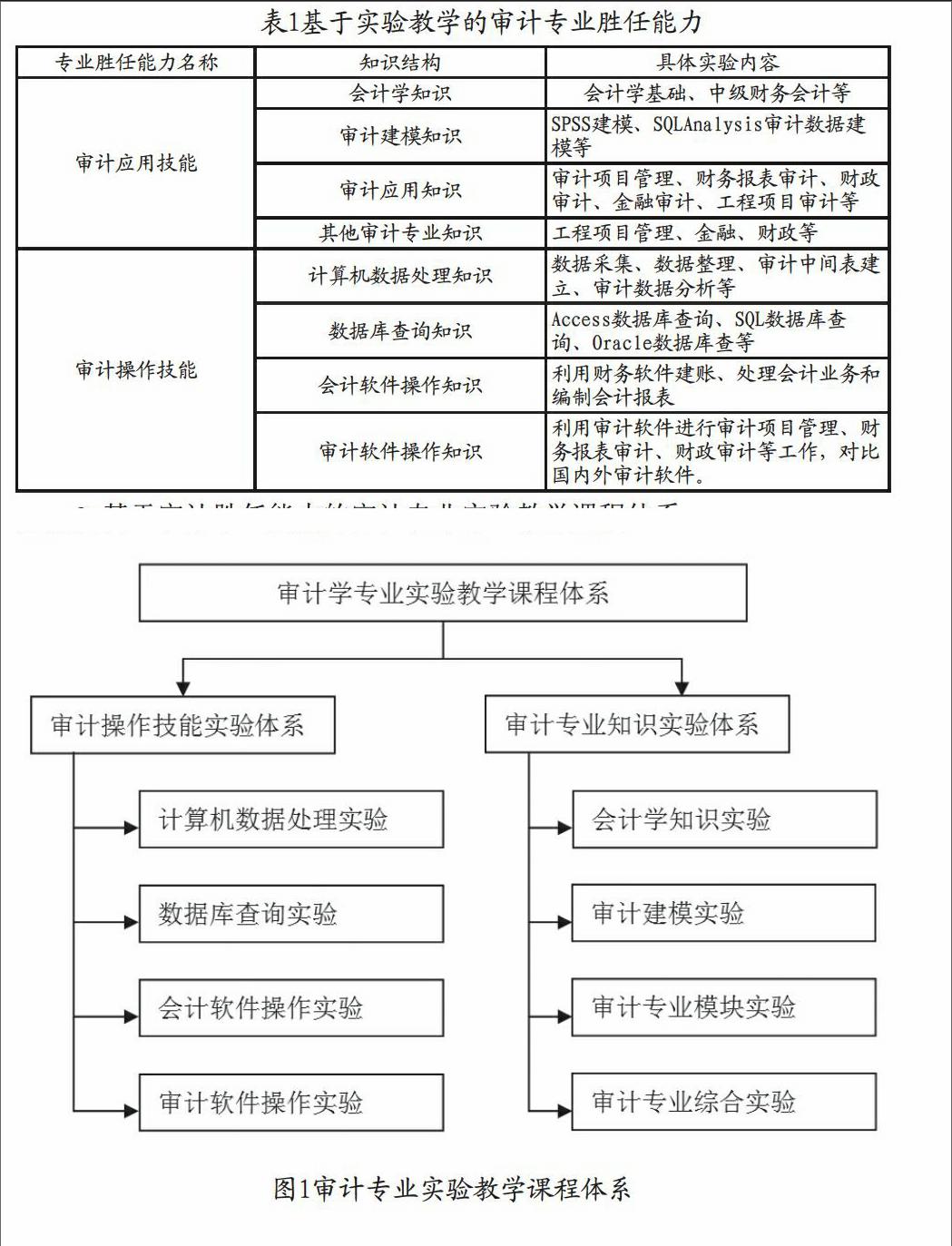

在審計專業實驗教學課程開設前,應對培養學生的專業勝任能力進行科學、合理的分析,對審計專業學生需要掌握的審計知識和審計技能進行系統性分析。針對審計專業實驗教學而,與其相關的勝任能力包括審計操作和審計專業知識兩方面的勝任能力,具體情況如下表1所示:

3.基于審計勝任能力的審計專業實驗教學課程體系

在分析與審計實驗教學相關專業勝任能力的基礎上,建立層次分明的審計專業實驗教學課程體系(如圖1所示),將審計專業實驗教學課程體系分為審計操作技能和審計專業知識實驗兩個體系,在審計操作技能實驗體系下設計算機數據清理、數據庫查詢、會計軟件操作和審計軟件操作四個模塊,而在審計專業知識實驗體系下設會計學知識實驗、審計建模實驗、審計專業模塊實驗和審計專業綜合實驗。

圖1審計專業實驗教學課程體系

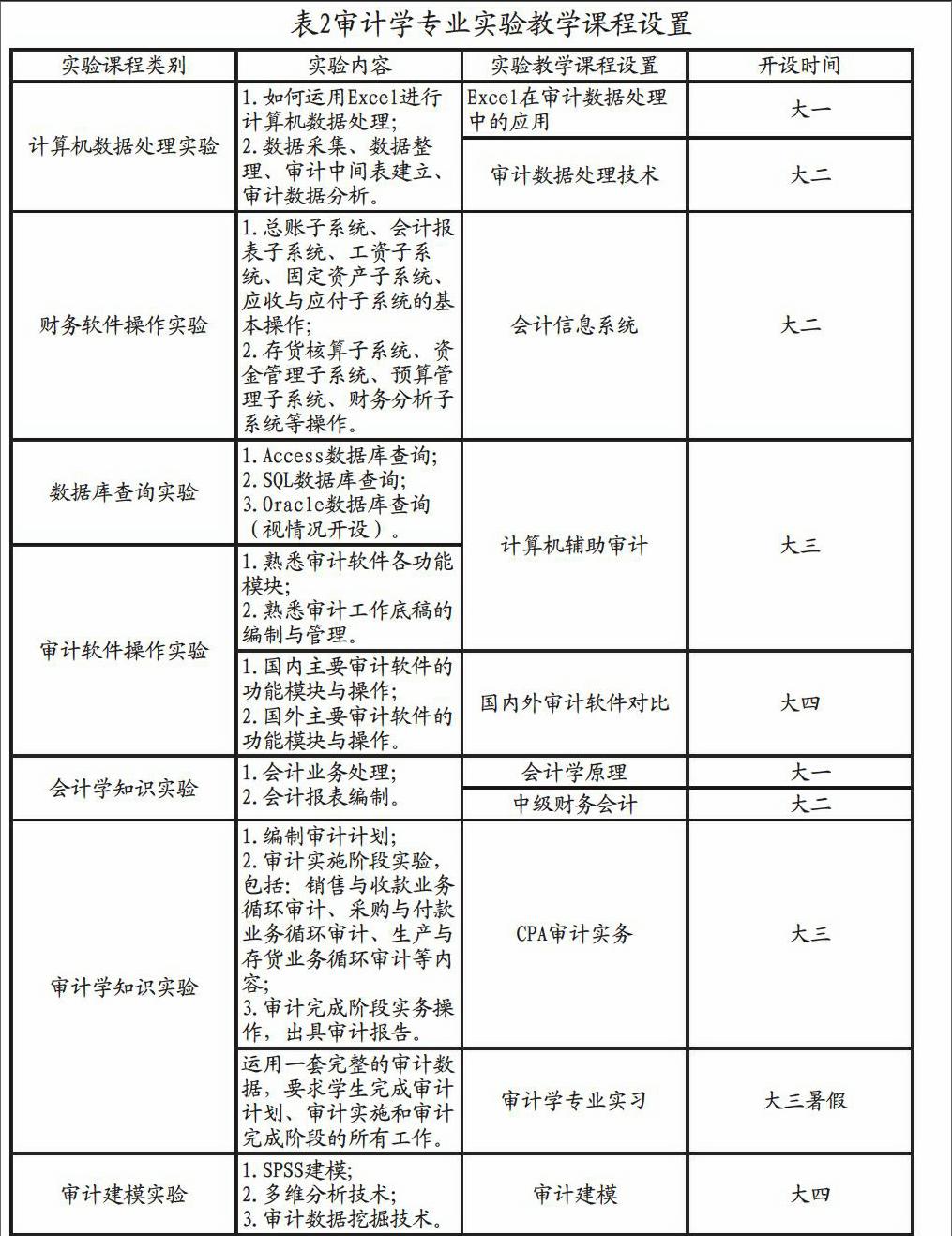

4.基于審計勝任能力的審計專業實驗課程設置

在審計實驗教學課程體系的基礎上,對每個層次的審計學專業實驗課程設置,應當科學、合理,課程開設的時間應當在相關課程開設之后,具體情況如下表2:

(二)加強復合型審計專業師資隊伍的建設

審計專業實驗教學工作的開展,依賴于高校師資隊伍的建設。審計人員所面臨的審計對象是多種多樣的,即可能是工程項目審計,又可能是財務審計,還可能是信息系統審計,為適應審計專業實驗教學工作的開展,高校應當加強師資隊伍的建設,建立一支復合型的師資隊伍。要建立復合型審計專業師資隊伍,就要求高校改革現有人才引進制度,制定務實型的人才引進政策,不以學歷、論文作為限制標準,將具有審計從業經驗的審計人員排除在師資隊伍之外。引進這類具有審計從業經驗的人員,不僅可以增強審計專業實驗教學的力量,而且還可以利用其已經審計過的案例,經過處理后形成審計實驗教學的案例,改變現有審計實驗教材短缺的現狀。

(三)加強審計專業實驗教學數據庫的建設

綜上論述可知,審計學專業實驗教學所需材料大多不太適合以教材的形式出現,需要以電子數據的形式出現。因此,高校審計學專業應當建立審計教學案例庫。案例庫既包括單個審計循環所需要的數據,也包括學生完成審計專業實習所需的成套電子數據。建設審計專業實驗教學數據庫可以從以下幾個方面著手:(1)與會計師事務所進行合作,將其審計過的被審單位數據,經過特殊處理和修改后形成審計教學的案例庫;(2)購買企業現有的財務數據,經過相應修改之后形成審計教學的案例庫;(3)招聘具有審計從業經驗的審計人員,編寫審計教學案例。審計專業實驗教學數據庫的建立,不僅可以方便學生的專業實驗或專業實習,提升其對審計專業的理解,還可以方便審計專業教師的備課工作,提高審計專業教師的教學效果。

(四)改革現有高校科研獎勵制度,加大對審計實驗教學的投入力度

高校在科研獎勵方面主要偏重于論文和專著,而對建設實驗教學數據庫的獎勵力度往往是不夠的。審計實驗教學所需數據的編制工作不同會計實驗數據的編制工作,該項編制工作往往需要耗費大量的成本,若不給予其科研獎勵或科研經費,審計專業教師不會主動開展審計實驗教學數據的編制工作。因此,高校應當改革現有科研獎勵制度,加大對包括審計實驗教學在內的所有實驗教學的投入力度。

(五)放寬審計專業培養方案課程設置的學分限制

學分制度是衡量一個學生學習水平的標準。自學分制度由國外引進以來,我國高校結合自身特點進行了改革,希望學生能根據自身興趣選擇必修課之外的選修課。這種思維模式對于高等教育是一個重大的推動作用,但國內部分高校受制于學分的限制,對審計專業培養方案課程設置權限進行了學分限制,將審計專業必修課和專業選修的學分限制在一定的范圍之內,這很大程度上限制了審計專業實驗教學課程的開展。如某高校審計專業中級財務會計受到4個學分的限制,眾所周知,中級財務會計在審計專業中扮演著重要的作用,若4個學分,任課教師只能將課程講授完,不可能還有時間開展實驗教學。因此,筆者認為,審計實驗教學工作的開展要求學校放寬審計專業培養方案課程設置的學分限制,給予審計培養方案制訂人員更大的自由裁量權。

四、結語

《十八屆三中全會決定》中指出,創新高校人才培養機制,促進高校辦出特色爭創一流。審計教育是高等教育的一個組成部分。為適應計算機環境所提出的挑戰,高校應對其進行大量的改革,爭取培育出社會所需要的審計人才。論文所提出的審計專業實驗教學改革思想存在著諸多不足之處,希望這篇文章對審計專業改革起到一定的作用,也希望有更多的學者對審計專業教學改革問題進行研究。

參考文獻:

[1]McGowan,W.G.Information Age Technology-The Competitive Advantage,View from the Top:Estab lishing the Foundation for the Future of Business[J].Edited by J.M.Rosow,NewYork,Ny:Factson File Publications,1985.

[2]李若山.注冊會計師:經濟警察嗎?[M].中國財政經濟出版社,2003,P3.

[3]鐘英祥,王雄.審計教學改革探討[J].審計研究,1987:31-34.

[4]李振泉,張巖.信息技術與高等教育深度融合的實踐研究[J].中國教育信息化,2013(08):36-37.

(作者單位:貴州財經大學會計學院)endprint