合作生產卷煙稅利評價探析

2015-08-08 06:43:42陜西中煙工業有限責任公司宮璽

財經界(學術版) 2015年11期

陜西中煙工業有限責任公司 宮璽

近年來,國內卷煙市場競爭日趨激烈。卷煙制造企業之間的合作生產越來越廣泛,規模也逐年擴大。現有合作生產卷煙稅利測算依據的是行業量本利報表,但此報表測算的稅利水平受到生產組織等客觀因素影響較大,其局限性日益顯露,并不能被雙方完全接受認可。本文對影響合作生產卷煙稅利水平的因素逐一梳理分析,提出解決方案,與讀者共享。

一、合作生產卷煙稅利評價現狀

(一)合作生產背景

合作生產又稱協作生產,是指兩個或兩個以上的企業充分發揮各自有利條件,以合作經營的方式共同生產某種產品。自本世紀初,合作生產成為國內強勢卷煙制造企業快速占領市場提升品牌價值的主要方式。強勢卷煙制造企業為快速占有市場迫切要求擴大產銷規模,通過合作生產不僅能搶占當地卷煙市場空缺,也能很快克服產能不足對其自身發展的制約。弱勢卷煙制造企業從自我生存發展出發,通過合作生產不僅能填補市場競爭造成的產能過剩,而且也能相應提高產品結構,增加經濟效益。合作生產予煙草行業整體、予合作雙方都是互利互益,能達到合作多贏的成效,故逐漸被大多數企業認可。

(二)稅利評價現狀

稅利即稅金和利潤,合作生產卷煙稅利指合作生產卷煙實現的稅金和利潤,包括消費稅、增值稅、城建稅、教育費附加以及利潤等,是雙方合作生產尤其是品牌加工方關注的重要指標。目前,雙方評價合作生產卷煙實現稅利情況依據的是煙草行業量本利報表。量本利報表是借助量本利分析法,用來揭示各產品產銷量、生產成本、實現稅利三者的關系。

量本利分析法(Volume-Cost-Profit Analysis),全稱為產量成本利潤分析法,也叫盈虧平衡分析,是通過分析生產成本、產品數量和銷售利潤這三者的關系,掌握盈虧變化的規律,指導企業為實現目標利潤而選擇調整固定成本、變動成本、銷量、售價等因素的經營方案。煙草行業通過量本利報表應用量本利分析法,成為行業企業評價各規格卷煙成本稅金利潤的最直接依據。

二、合作生產卷煙稅利評價存在的主要問題

受各卷煙廠獨立核算模式和稅費發生不均衡的影響,各規格卷煙稅利實現水平受客觀因素影響較大。

(一)獨立核算模式的影響

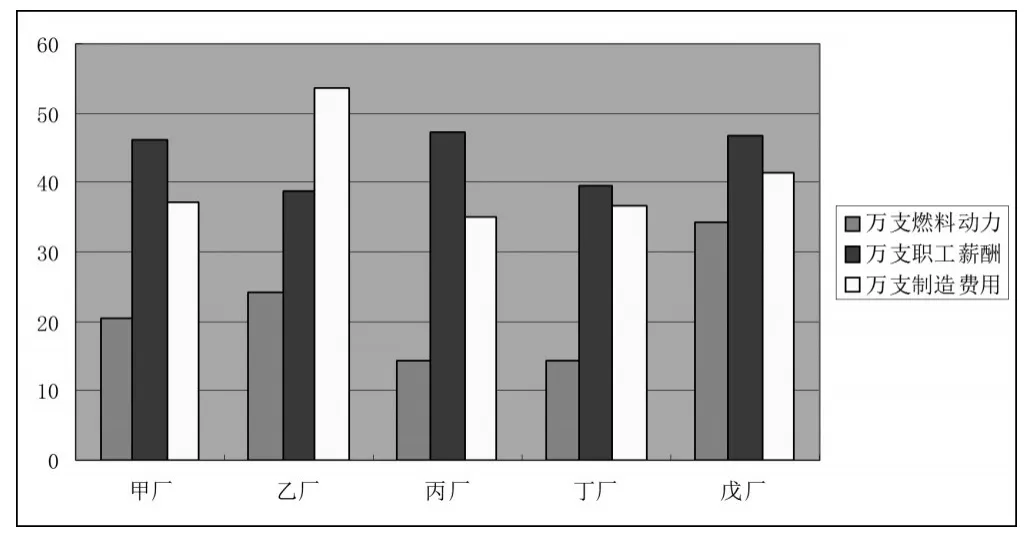

前些年行業工業企業改革重組,取消煙廠法人資格,成立以省級中煙公司為核心的法人實體。中煙公司與下屬卷煙廠會計核算采用獨立賬套模式或一賬套多會計主體模式,雖是一個法人實體,但各卷煙廠仍是相對獨立核算的會計主體。應計入產品成本的制造費用、職工薪酬、燃料動力等費用只是在某個卷煙廠內部歸集分配,沒有考慮同屬中煙其他煙廠的成本費用情況,不能完全代表公司整體投入產出成本。造成從局部看核算無誤,從整體看難免有其局限性和片面性。以某年某中煙工業公司下設各廠萬支燃料動力、職工薪酬、制造費用為例,統計數據形成柱形圖(見表三),可見各廠單位燃料動力、職工薪酬、制造費用差異較大。

表三:

各廠萬支燃料動力、職工薪酬、制造費用柱形圖

(二)稅費發生不均衡的影響

從表一看出,稅利指標=主營業務稅金及附加+應交增值稅+營業利潤。下面逐一分析:

主營業務稅金及附加主要受卷煙單價和銷量影響。單價與合作生產卷煙結構高低有關,銷量與合作生產卷煙規模有關,兩者在雙方合作協定中已商定,在計算稅利指標時受客觀因素影響最小。

應交增值稅=銷項稅額-進項稅額+進項稅轉出,受當月銷量、產品結構以及采購原材料進項稅額結算金額控制,發生不均衡。其總數按照銷售比重(即當月單規格卷煙銷售收入占當月總銷售收入比重)在當月各銷售產品中分攤。這樣就容易造成若某月應交增值稅金額大,如果當月合作品牌銷售比重較大,那么合作品牌分攤的應交增值稅就大,反之如果合作品牌銷售比重較小,那分攤的應交增值稅就小。

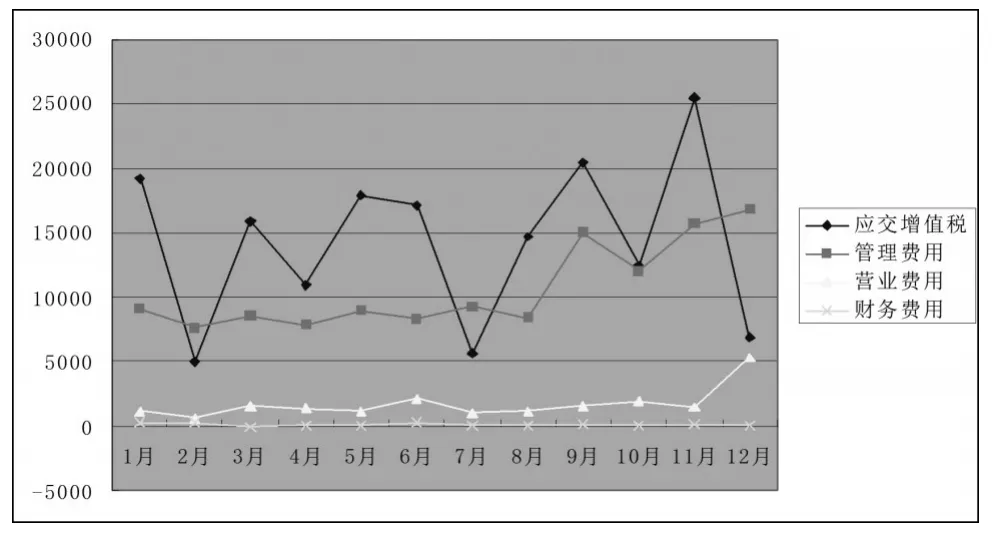

營業利潤=收入-成本-主營業務稅金及附加-銷售費用-管理費用-財務費用。三項費用受客觀因素影響最大,發生時段不均衡。主要表現在管理費用下半年發生數明顯大于上半年,銷售費用主要使用在品牌輸入企業的自有品牌上,與合作生產卷煙關系不大,在所有銷售品牌卷煙中分攤明顯不公,影響合作品牌實現的利潤指標。以某年某中煙工業公司每月應交增值稅、管理費用、銷售費用、財務費用變化為例,統計數據形成折線圖(見表四),可見該公司各月應交增值稅起伏很大且無規律,管理費用下半年發生數明顯大于上半年數,銷售費用每季末變化較大,財務費用金額較小其變化影響有限。

表四:

各月應交增值稅、管理費用、銷售費用、財務費用折線圖

影響營業利潤還有個重要因素就是卷煙成本,從表二看,卷煙成本構成如下:

生產成本=原料+主要材料+燃料及動力+職工薪酬+制造費用。燃料及動力、職工薪酬、制造費用的分攤受到所在廠當月總產量影響,受各廠單箱職工人數、消耗水平、裝備水平影響,各廠職工薪酬、燃料動力和制造費用差異也很大,直接影響產品成本,進而間接影響營業利潤。原料和主要材料在出庫時就指定到產品規格,只是略受材料出庫單價影響,整體來看對成本影響可忽略。其中包含薄片、膨脹煙絲、梗絲、嘴棒等輔助成本中心半成品,同樣也會間接受到燃料動力、職工薪酬、制造費用不均衡影響。

三、合作生產卷煙稅利評價改進設計

(一)以會計年度作為時間維度

會計年度即自公歷1月1日起至12月31日止,把會計年度作為評價的時間維度與總公司卷煙生產計劃、統計、會計報表保持一致,便于合作雙方制定年度合作意向,便于同向比較分析,更重要的是解決了生產安排與稅費發生不均衡影響稅利的問題。在年度內發生的稅費按銷售比重被均衡的分攤到當年所有產品中,不論在哪個月生產銷售,只要在年度內都不受月份期間影響,從而保證稅費在各規格產品間的均衡分攤。

(二)以公司整體作為空間維度

以公司整體即把公司下轄所有煙廠發生的無法指定到具體產品的費用要素按成本項目匯總,在所有產品中進行分攤。成本項目主要有燃料動力、職工薪酬、制造費用。也就是將所有廠制絲工段、卷包工段等屬于基本生產的燃料動力、職工薪酬、制造費用歸集,再在所有產品中按產量均衡分攤。由于各廠技術裝備水平不同,單位產量人工成本不同,單位產量動力消耗也不同,以公司整體來考慮成本核算,把原先在各廠內部分攤的成本項目匯總后在所有產品中分攤,就能有效去除該影響,算出代表企業整體的卷煙成本,這樣也就解決了同種產品在不同煙廠生產,產生不同成本的問題。

自制半成品中的薄片、膨脹煙絲、嘴棒等,成本中含有燃料動力、職工薪酬、制造費用等以單獨煙廠為核算主體核算的成本,但成本還原復雜且對總成本影響不大,因此在重新核算卷煙成本時不考慮該因素。

四、實例測試

以某中煙公司2011年量本利報表為例,用上述方法對原表重新調整(調整前后報表略)。與原有各規格卷煙稅利實現數比較,發現萬支稅利額偏差從89元至-3205元不等,各規格卷煙稅利總額正負偏差幅度為3720萬元,測算所有數據萬支稅利標準差為631.9,由此可見,調整后稅利水平與原稅利水平還是有很大差別。

用以上方法調整后的稅利水平更能反映品牌加工企業的真實成本,在充分考慮客觀性與公正性原則基礎上,各產品稅利更加貼近實際,更能客觀評價合作生產卷煙稅利實現水平。

[1] 劉志遠.管理會計學;

[2] 某中煙工業公司2011年1-12月量本利報表及相關數據

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48