淺析固定資產折舊方法對企業所得稅的影響

2015-08-07 02:43:38大連財經學院風險管理和內部控制研究中心李鶴武彰純

財經界(學術版) 2015年4期

大連財經學院風險管理和內部控制研究中心 李鶴 武彰純

一、折舊的內涵及影響因素

固定資產折舊是指固定資產在使用過程中隨著不斷損耗而逐漸轉移到產品費用和成本中的一部分,在資產使用壽命內,按照確定的方法對應計折舊額進行系統的分攤的過程。

影響固定資產折舊的主要有三個,一是原始價值,原始價值是指固定資產的實際取得成本,也稱為折舊基數。在固定資產使用壽命一定的情況下,固定資產的原始價值越高,則單位時間內或單位工作量的折舊就越多;固定資產的原始價值越低,則單位時間內或單位工作量的折舊額越少。二是預計凈殘值,預計凈殘值是指假定固定資產使用壽命已滿并處于終了時的預期狀態,企業從處置資產中獲得的扣除預計處置費用后的金額。固定資產的凈殘值越高,單位時間內或單位工作量的折舊額就越少:固定資產的凈產值越高,單位時間內或單位工作量的折舊額就越多。三是預計使用年限,預計使用年限是指固定資產的經濟使用年限,通常小于固定資產的物質使用年年限。

二、固定資產的折舊方法

折舊方法的選用將直接影響應提折舊總額在固定資產使用年限之間分攤的結從而直接影響企業每年的凈收益和所得稅。固定資產的折舊主要有兩類,分為直線法和加速折舊法。

(一)直線法

1、年限平均法

年限平均法也稱直線法,是以固定資產的預計使用年限作為標準進行分攤,將固定資產的折舊總額均衡分到使用各期的一種折舊方法。采用這種方法每年折舊額相等,不受固定資產生產數量和使用次數的影響。計算折舊公式如下:

年折舊額=(原始價值-預計凈殘值)÷預計使用年限=(1-預計凈殘值率)÷預計使用年限×100%

2、工作量法

工作量法是根據每年實際完成的工作量以固定資產預計可完成的工作量為分攤標準的一種折舊方法。工作量法的計算過程分兩步完成,首先要計算固定資產單位工作量的折舊額,然后在此基礎上根據每期實際工作量的多少計算當期的折舊額。計算折舊公式如下:

單位工作量折舊額=原始價值×(1-預計凈殘值)÷預計工作量

年折舊額=某年實際完成的工作量×單位工作量折舊額

(二)加速折舊法

1、雙倍余額遞減法

雙倍余額遞減法是以雙倍的直線折舊率作為加速折舊率,再乘以各年年初固定資產賬面凈值計算各年折舊額的一種方法。在會計實務中,固定資產預計使用年限到期前兩年,要進行方法的轉換,采用年限平均法將未提足的折舊平均提取,而不需在某年年末進行比較計算以判斷是否滿足轉換的條件。折舊計算公式如下:

年折舊率=1÷預計使用年限×2×100%

某年的折舊額=該年年初固定資產賬面凈值×年折舊率

2、年數總和法

年數總和法每年計算折舊的基數相同,每年折舊額以遞減的方向變化,是以計算當年年初固定資產可以尚可使用的年數作為分子,以各年年初固定資產尚可使用的年數總和作分母,各計算每年的折舊率,用各年折舊率乘以應計提折舊總額計算每年折舊得到一種折舊方法。

每年折舊額=當年年初尚可使用年限/使用年數之和×(固定資產原值-預計殘值)

三、固定資產折舊方法對企業所得稅的影響

固定資產的折舊方法不同對納稅企業的稅負也會產生不同的影響。固定資產每期分攤的折舊額不同,因而分攤到各期生產成本中的固定資產成本也不同,進而對企業的營業成本和當期利潤額的影響也十分大,最終形成企業的稅收負擔。下面舉例說明不同的固定資產折舊方法對企業所得稅的影響。

案例:某有限公司購入一臺機械設備作為企業的的一項固定資產。固定資產原值為410000元,預計凈殘值為10000元,使用年限為5年,資本成本率為10%,如表1所示,該企業適用25%的所得稅稅率。(假設該企業會計折舊年限和稅法規定的折舊年限相同)

表1 企業未扣除折舊的利潤和產量表

(一)年限平均法

每年折舊額=(410000-10000)/5=80000(元)

應計提折舊總額:400000元

(二)工作量法

第一年折舊額為:2000/9320×(410000-10000)=85836.9(元)

第二年折舊額為:1800/9320×(410000-10000)=77253.2(元)

第三年折舊額為:2400/9320×(410000-10000)=103004.3(元)

第四年折舊額為:1600/9320×(410000-10000)=68669.5(元)

第五年折舊額為:1520/9320×(410000-10000)=65236.1(元)

應計提折舊總額:400000元

(三)雙倍余額遞減法

雙倍余額遞減法的年折舊率為:2/5×100%=40%

第一年的折舊額為:410000×40%=164000(元)

第二年的折舊額為:(410000-164000)×40%=98400(元)

第三年的折舊額為:(410000-164000-98400)×40%=59040(元)

第四.五年的折舊額為:(410000-164000-98400-59040-10000)/2=39280(元)

應計提折舊總額:400000元

(四)年數總和法

使用年數總和為:1+2+3+4+5=15年

第一年折舊額為:5/15×(410000-10000)=133333.3(元)

第二年折舊額為:4/15×(410000-10000)=106666.7(元)

第三年折舊額為:3/15×(410000-10000)=80000(元)

第四年折舊額為:2/15×(410000-10000)=53333.3(元)

第五年折舊額為:1/15×(410000-10000)=26666.7(元)

應計提折舊總額:400000元

由此可知,雖然無論采取何種折舊方法企業應計提折舊總額都是400000元,但是采取不同的折舊方法將導致企業每年的折舊額不同,因此也導致企業每年的稅前利潤和應納稅所得額也不相同,具體的折舊方法對企業納稅的影響如表2所示。

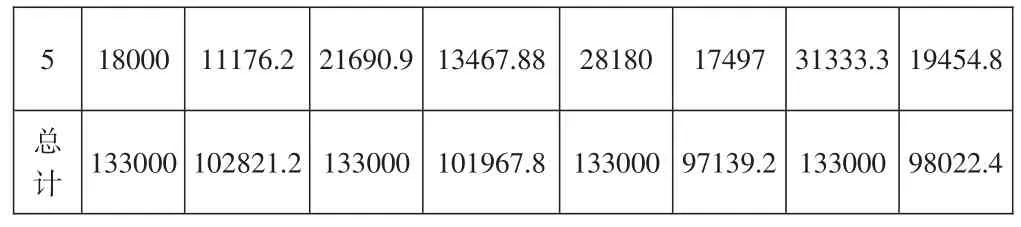

表2 不同折舊方法下的年折舊額和應交所得稅 單位:元

在企業所得稅稅率固定的情況下,不同折舊方法下的折舊總額和應交所得稅總額總是相同的,只是改變了支付稅款的時間與速度,為了使不同時點的折舊額和應交所得稅額具有可比性,將該企業連續五年應交所得稅折算為現值,比較貨幣時間價值對企業所得稅的影響如表3所示。

表3 不同折舊方法下的企業應交所得稅現值表 單位:元

注:[復利現值系數:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830,(P/F,10%,5)=0.6209]

表2數據表明,雖然折舊方法不同,但是四種折舊方法下計算出的應交所得稅總額是相等的,都是133000元。第一年采用雙倍余額遞減法計算下的應繳所得稅稅額最少為9000.其次為年數總和法,第一年應繳所得稅稅額為16666.7元。企業采用加速折舊法計提折舊的情況下,在最初幾年提的折舊較多,沖減了應納稅稅基,減少了應納稅款,以后年度應納稅額逐漸增加,對企業來說達到了合理避稅的效果。而采用直線法折舊的方法下第一年繳納的稅額相比較多,平均年限法第一年應繳納的所得稅稅額為30000元,工作量法下第一年應繳納的所得稅稅額為28540.8元,但是隨后幾年加速折舊法下的折舊額逐漸增多,直線法下的折舊額逐年遞減,至最后一年采用加速折舊法下的折舊額超過了平均年限法下的應納所得稅額。

根據表3可得:該企業采用雙倍余額遞減法的方法下計算出五年后的應納所得稅稅額現值總額為97139.17元,年數總和法下計算出現值總額為98022.4元,平均年限法下計算出的現值為102821.2元,工作量法下計算出現值總額為101967.8元。四種方法相比,采用雙倍余額遞減法計算的應納稅額最小,年數總和法次之,平均年限法下計算出的應納稅額最多,產量法下的次之。產生這種現象的原因在于:雙倍余額遞減法和年數總和法,在最初幾年中提取了較多的折舊,大量沖減了企業的稅基,減少了企業應納稅稅額,相當于企業在年初取得了一筆無息貸款,從而企業應納稅稅額現值也較低。平均年限法是將折舊平均分攤到各個年度,每年分攤的折舊額相等,產量法是根據每年的產量來分攤折舊額,產量較高的分攤的折舊額就較多,從而也沖減了當年的稅基,產量法比平均年限法節稅效果明顯。由此可見,在稅率不變的前提下,加速固定資產折舊可以使企業前期折舊費用增多,應納所得稅減少,讓企業享受貨幣時間價值帶來的稅收收益,從而使折舊費用抵稅功能得到更有效的發揮,為企業節稅。

四、結束語

企業采用不同的折舊方法將對企業的現金流量和所得稅有直接影響,企業應根據各類折舊方式所適用的條件,合理的選擇折舊方法。折舊方法的不同會對企業納稅產生不同的影響。企業在選取折舊方法時應結合企業自身的模式、經營環境,折舊年限,貨幣時間價值等綜合考慮企業應采取的折舊方法,在法律允許的范圍內合理避稅以實現企業利潤最大化。

[1]彭雯君.固定資產折舊方法選擇對企業納稅的影響[J].市場研究,2010

[2]馬西牛.選擇固定資產折舊方法的探討[J].經濟研究導刊,2012

[3]張春.淺析不同固定資產折舊方法對企業所得稅的影響[J].中國外資,2012

[4]李壯志.談固定資產折舊方法及其影響[J].企業家天地,2012

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12