功能法和性質法利潤表比較

2015-08-07 02:43:40山西天地煤機裝備有限公司馬文靜

財經界(學術版) 2015年15期

山西天地煤機裝備有限公司 馬文靜

利潤表是反映企業在一定期間生產經營成果的會計報表,是企業盈利能力的反映,必須列示收入、營業利潤、所得稅、非經常性損益、凈利潤等項目。《國際會計準則第一號——財務報表列報》中指出,費用性質法指的是通過費用依照其性質在利潤表內以總額體現,不在企業范圍內不同功能單位之間再分攤。費用功能法通常是指費用依照其功能劃分為企業銷售費用、銷售成本以及管理費用等方面。費用性質法利潤表在歐洲國家和地區廣泛應用,而費用功能法則主要應用于美國、日本等國家。

一、費用按照性質分類和按照功能分類

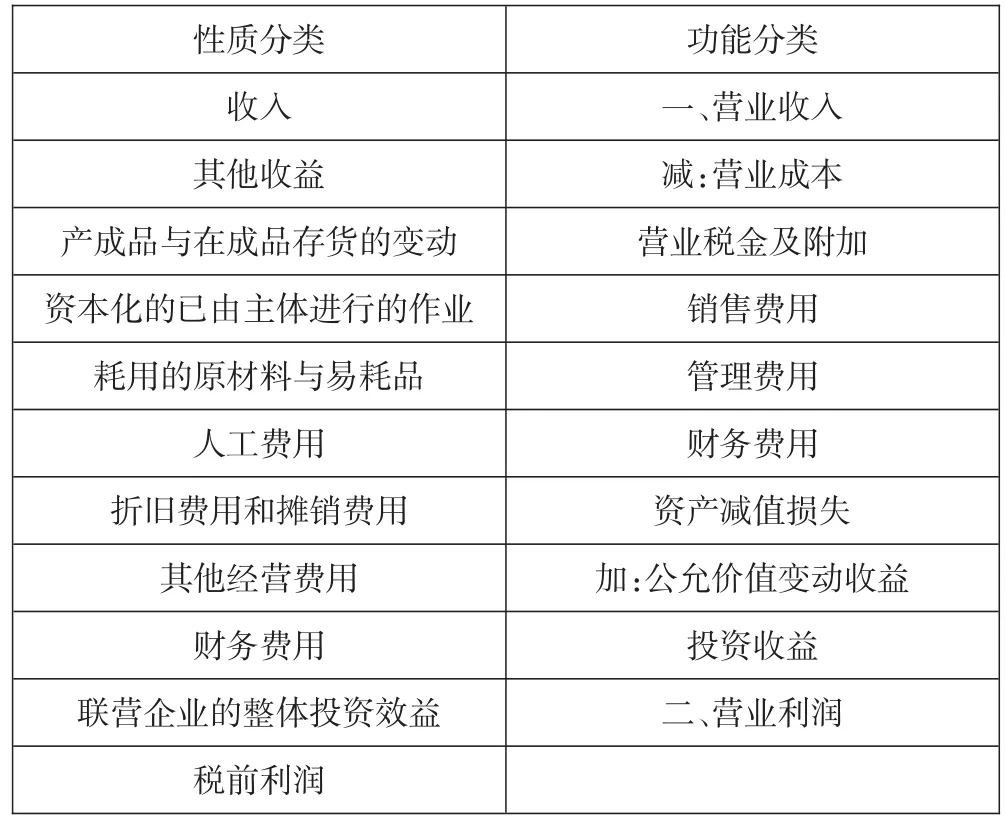

性質法利潤表與功能法利潤表,我們從名稱上來看,二者主要存在的不同之處就是對費用的具體分類標準不同。如表1所示,可以看出費用依照性質與功能這兩個不同類型的分類標準所得出的項目列示:

表1

通過表1我們可以具體的看出,性質法與功能法計算凈利潤的結果是相同的,這是因為功能法和性質法下的收入、其他經營收益、其他營業費用的金額相同,成本費用總額的表現形式不同。由于本期的完工產品生產成本=本期制造成本+在產品的變動,本期銷售成本=本期完工產品成本+產成品的變動,以上兩個公式合并得到本期銷售成本=本期制造成本+產成品或在產品的變動,即銷售成本+期間費用+其他經營費用=經營費用總額+產成品或在產品的變動-資本化資產。等式左邊表示的是功能法,等式右邊表示的是性質法,計算出成本費用總額的結果是一致的,因此兩種方法計算的凈利潤是一致的。存貨變動額、資本化資產作為費用調整項列示,企業的收入、成本以及利潤率不因選擇何種利潤表發生變化,兩種利潤表下反映的經濟業績一致。

二、兩種利潤表中內容分析比較

功能法與性質法這兩種利潤表在內容上的區別重點表現在營業活動當中,這二者之間的營業性活動的實際收入、利潤總額以及其他方面的經營收入項目完全一樣,在對成本費用項目的分類不同,費用的總額是相同的。

在這其中,產成品和在產品出現的變動是對生產費用進行調整,以展現出生產導致存貨量上升或者是銷售超出了相應的生產量,這兩種狀況我們分別運用正負號來表示,而資本化資產也是對成本費用的調整,把計入資產的成本費用從反映經營活動盈利能力的利潤表中調整出來。這兩種情形下的“收入和其他方面經濟效益”的項目是相同的,然后就可以得出最后的利潤也是相同的。分析其中的原因,在費用性質法對應的利潤表當中“成本費用總額=經營費用總額+產成品和在產品的變動-資本化資產”。

(一)功能法和性質法存在的差異性

兩種利潤表的不同表現在費用項目上存在差異。其中,依照性質法的分類可以看出所消耗的原材料與易消耗品,人工費用及其折舊費用和攤銷費用等,對費用產生的源頭進行了細化,報表使用人能夠充分的了解具體費用的來源,而對于功能法來講,只是單純的體現出了費用的去向,不能為報表使用人員帶來比較明確和詳細化的信息。

另外,性質法利潤表不揭示企業實際銷售成本,它主要是通過企業產成品與在產品的實際變動,將制造費用與企業的實際銷售收入進行配比,加上企業的期間費用和收入相互之間的配比。所以說,它所體現出的成本總額是實際經營費用的總量加上在產品與產成品發生的變動額減去資本化資產的結果。而功能法利潤表主要體現出的是企業實際的銷售成本、管理費用、銷售費用等成本費用的歸屬,主要是通過銷售成本、期間費用直接和經營收入進行配比,其中不涵蓋制造產生的費用,而是反映出銷售成本總額以及銷售期間所產生的各項費用。

當前階段我國大部分企業當中所采用的是費用功能法利潤表,其中分析的內容主要涵蓋了五個大方面:第一就是主營業務利潤,其中主要包含了主營業務收入、主營業務成本投入以及主營業務的稅金和利潤。這不但可以分析主營業務的凈收入的變動,同時還可以分析出主營業務中的毛利潤的細微變動;第二就是其他業務利潤,主要是依照重要性的原則,其他業務收入和其他業務支出進行有效的配比之后,通過凈額來表現出其他業務中的業務運營能力;第三就是營業利潤,其主要是主營業務利潤和其他業務利潤減掉在這個期間所產生的費用所構成的。為了對銷售的環節進行業績的考核,則需要設立出專業的賬戶銷售費用來具體反映。為了對管理部門的績效實施考核,則需要獨立的設立出管理費用科目來進行核算,第四就是投資收益,具體反映出部分的資金已經脫離出企業本身的周轉與循環,對外部的投資的收益能力;第五就是營業外收支凈額。

費用性質法利潤表是不能夠區分主營業務利潤和其他業務利潤,只是營業利潤與功能法利潤表保持一致。由于性質法利潤表包含了制造成本在內的所有費用,從而防止銷售成本的揭示,不反映費用去向只反映費用來源,從而也就不能明確揭示主營業務毛利率等指標,以保護企業商業秘密。

(二)功能法和性質法二者之間的聯系

(1)二者之間的損益計算所遵循的模式基本是相同的。盡管二者針對部分成本費用所形成的分類的類型不同,但是二者基本都遵循的是會計核算中的成本原則、效益原則、配比原則以及權責發生制原則,所以說這二者之間具備了相同的損益計算的結果。

(2)二者的非經營性活動是相同的。二者實際的營業活動的經濟收益、其他方面的經濟效益和后續的項目是相同的,只是營業利潤項目當中的費用項目所表現出的內容是不相同的,但是實際的成本費用總量是相同的。

(三)功能法與性質法綜述

會計專家亨德里克森就曾經指出了:“將費用劃分到銷售費用、管理費用以及實際的銷售成本,并且還要對企業內部進行準確分析,要是可以確定各種職能部門的責任,也許就是有用處的,但是對于實際的利潤來講,卻并不能起到較為特殊的作用。相關財務報表的閱讀人員并不能快速的運用這種歸類方式來實施有效的預測,也不能對職能部門的貢獻額進行有效的評判。不但外界不能通過企業的銷售費用、管理費用以及企業的銷售成本來實施準確的預測,同時就算是企業的內部,不能通過這三個較為籠統的數字來考核相關的職能部門的貢獻。并且,內部職能部門需要履行各個部門責任的考核屬于責任會計的工作,利潤表主要表現出的是一個企業的盈利能力,其分析的作用是放在當前投資人員以及債券管理人員和管理局的實際需要。

性質法利潤表更加有利于報表以外的使用人員的分析,或者是對企業未來經營狀況進行有效的分析,這樣更有利于投資者針對性的做出正確的決策。功能法利潤表當中主要反映的是銷售成本、管理費用、銷售費用等,其中較為重視表現出企業在生產與運營過程中所產生的實際費用。所以說它更加適合在企業內部來進行運用,使得企業中的管理人員通過對應的報表來體現出不同信息以及對企業中各種政策的變革實施及時有效的調整。但是針對企業以外的報表應用人員來講,它們所提供出的預測信息運用性質法利潤表的效果將會更好,因為很多的投資人員并不能正確的看到企業的生產狀況以及費用所產生的原因這些方面來判斷一個企業的發展能力。

三、結束語

功能法與性質法這兩種利潤表在內容上的區別重點表現在營業活動當中,這兩種方式在對企業利潤表的編制過程中表現出不同類型的列示費用,可以具體反映出不同類型的經濟狀況和本質,性質法明確了企業內部費用的出處,功能法讓報表人們充分的了解具體費用的走向。由于功能法只是單純的體現出了費用生成的方面,不能為報表使用人員帶來比較明確和詳細化的信息,對功能法與性質法在不同的環境下加以不同的運用,可以對企業的發展起到保障作用。

[1]任元明.功能法和性質法利潤表比較分析[J].工業會計,2012,12:41-43

[2]宋家興,任珊珊,舒玲敏.費用性質法利潤表相關觀點探析[J].財務與會計,2014,02:31-33

[3]李孝林.費用性質法利潤表探析[J].會計研究,2011,05:34-37

[4]廖曉菲,楊翟婷.兩種利潤表的比較分析[J].中國鄉鎮企業會計,2012,12:83-84

[5]李孝林,劉一娟.兩種利潤表比較研究——對《財務報表列報(草案)》第29條的意見[J].會計之友,2013,11:87-88

猜你喜歡

中學生數理化(高中版.高二數學)(2021年5期)2021-07-21 02:14:46

中等數學(2020年6期)2020-09-21 09:32:38

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中等數學(2019年6期)2019-08-30 03:41:46

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中學生數理化·七年級數學人教版(2018年4期)2018-06-28 03:26:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

中國化妝品(2003年6期)2003-04-29 00:00:00