基于Excel在企業(yè)全面預(yù)算中應(yīng)用案例的設(shè)計(jì)探析

2015-08-02 03:55:36張松梅黃忄享晶

中國管理信息化 2015年5期

張松梅,黃忄享晶

(福建龍巖財(cái)經(jīng)學(xué)校,福建 龍巖 364000)

基于Excel在企業(yè)全面預(yù)算中應(yīng)用案例的設(shè)計(jì)探析

張松梅,黃忄享晶

(福建龍巖財(cái)經(jīng)學(xué)校,福建 龍巖 364000)

本文對Excel在企業(yè)全面預(yù)算中應(yīng)用案例的主要知識進(jìn)行簡要梳理,介紹了基于Excel在企業(yè)全面預(yù)算中應(yīng)用案例設(shè)計(jì)的主要步驟和流程,并指出案例設(shè)計(jì)應(yīng)用應(yīng)注意的問題。

Excel;全面預(yù)算;流程;數(shù)組公式

對已有不少學(xué)者進(jìn)行了有益探索,見諸于不少文獻(xiàn),但其流程的簡要性和應(yīng)用分析略感不足。筆者結(jié)合應(yīng)用案例設(shè)計(jì)的實(shí)踐,就Excel在企業(yè)全面預(yù)算中應(yīng)用案例設(shè)計(jì)的主要步驟和流程以及設(shè)計(jì)應(yīng)用須注意的問題進(jìn)行了探討分析。

1 基于Excel在企業(yè)全面預(yù)算中應(yīng)用案例的主要知識

全面預(yù)算是按照“以銷定產(chǎn)”的方式編制的由一系列預(yù)算構(gòu)成的體系,各項(xiàng)預(yù)算之間相互聯(lián)系。

1.1 銷售預(yù)算

銷售預(yù)算是用于規(guī)劃預(yù)算期銷售活動的一種業(yè)務(wù)預(yù)算,是編制全面預(yù)算的出發(fā)點(diǎn),也是編制日常業(yè)務(wù)預(yù)算的基礎(chǔ)。銷售預(yù)算表上應(yīng)包括兩部分內(nèi)容:一是各個季度及全年的預(yù)計(jì)銷售收入,可根據(jù)各個季度的銷售量乘以預(yù)計(jì)銷售單價(jià)計(jì)算;二是附加的預(yù)計(jì)現(xiàn)金收支計(jì)算表,可根據(jù)各個季度全部銷售額中賒銷和現(xiàn)銷的比例確定。

1.2 生產(chǎn)預(yù)算

生產(chǎn)預(yù)算以銷售預(yù)算為依據(jù),結(jié)合期初期末存貨水平進(jìn)行編制。預(yù)計(jì)生產(chǎn)量=預(yù)計(jì)銷售量+預(yù)計(jì)期末存貨量-預(yù)計(jì)期初存貨量。

1.3 直接材料預(yù)算

該預(yù)算表應(yīng)包括兩部分內(nèi)容:一是全年及各季度各種材料消耗及采購總量及預(yù)計(jì)采購金額,預(yù)計(jì)采購量=預(yù)計(jì)市場需要量+預(yù)計(jì)期末存料量-預(yù)計(jì)期初存料量;二是附加的現(xiàn)金支出計(jì)算表,可根據(jù)每個季度預(yù)計(jì)采購金額中現(xiàn)金支付和賒購的比例分析計(jì)算。

1.4 直接人工預(yù)算

該預(yù)算應(yīng)根據(jù)生產(chǎn)預(yù)算、工時(shí)單耗及小時(shí)工資率等有關(guān)資料編制。

1.5 制造費(fèi)用預(yù)算

應(yīng)將全部制造費(fèi)用分解成變動制造費(fèi)用和固定制造費(fèi)用兩部分,還應(yīng)從各期的制造費(fèi)用中剔除折舊費(fèi)等不屬于現(xiàn)金支出的項(xiàng)目,以便為編制現(xiàn)金預(yù)算提供依據(jù)。

1.6 產(chǎn)品成本預(yù)算

主要內(nèi)容是計(jì)算產(chǎn)品的單位變動成本和總生產(chǎn)成本。產(chǎn)品成本預(yù)算應(yīng)以前述的各種業(yè)務(wù)預(yù)算為依據(jù)編制,還應(yīng)附加期末存貨成本和本期銷貨成本等有關(guān)信息,以便為編制財(cái)務(wù)預(yù)算提供依據(jù)。

1.7 銷售及管理費(fèi)用預(yù)算

銷售及管理費(fèi)用預(yù)算是反映預(yù)算期內(nèi)為推銷商品和維持一般行政管理工作而發(fā)生的各項(xiàng)費(fèi)用支出計(jì)劃的一般預(yù)算。該預(yù)算表上還應(yīng)附加現(xiàn)金支出項(xiàng)目,以便為編制財(cái)務(wù)預(yù)算提供依據(jù)。

1.8 現(xiàn)金預(yù)算

現(xiàn)金預(yù)算是以日常業(yè)務(wù)預(yù)算和特種決策預(yù)算為基礎(chǔ)所編制的反映現(xiàn)金收支情況的預(yù)算,其內(nèi)容包括現(xiàn)金收入、現(xiàn)金支出、現(xiàn)金余缺以及現(xiàn)金融通等。

1.9 預(yù)計(jì)財(cái)務(wù)報(bào)表

包括預(yù)計(jì)利潤表、預(yù)計(jì)資產(chǎn)負(fù)債表和預(yù)計(jì)現(xiàn)金流量表等,是在日常業(yè)務(wù)預(yù)算、特種決策預(yù)算和現(xiàn)金預(yù)算的基礎(chǔ)上匯總編制而成的。實(shí)踐中多數(shù)情況下只編制預(yù)計(jì)利潤表和預(yù)計(jì)負(fù)債表,由于已經(jīng)編制了現(xiàn)金預(yù)算,通常沒有必要再編制預(yù)計(jì)現(xiàn)金流量表。

2 基于Excel在企業(yè)全面預(yù)算中應(yīng)用案例設(shè)計(jì)的主要步驟和流程

(1)創(chuàng)建“全面預(yù)算”工作簿,將“sheet 1”工作表重命名為“銷售預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù),如圖1所示。參考表1,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。復(fù)制單元格C8到D9、E10;復(fù)制單元格D8到E9、F10;復(fù)制單元格C12至單元格區(qū)域D12:G12;復(fù)制單元格G4至單元格區(qū)域G8:G11。

圖1 銷售預(yù)算表

表1 機(jī)關(guān)公式和函數(shù)表

(2)將“sheet 2”工作表重命名為“生產(chǎn)預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表2利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表2 生產(chǎn)預(yù)算相關(guān)公式和函數(shù)

(3)將“sheet 3”工作表重命名為“直接材料采購預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表3,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。復(fù)制單元格區(qū)域C6:G6到C12:G12;復(fù)制單元格C14到D15、E16、F17;復(fù)制單元格D14到E15、F16;復(fù)制單元格G14至G15:G17;復(fù)制單元格C18至D18:G18。

表3 直接材料采購預(yù)算相關(guān)公式和函數(shù)

(4)插入新工作表,并重命名為“直接人工預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表4,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。復(fù)制單元格區(qū)域B6:F6到B8:F8。

表4 直接人工預(yù)算相關(guān)公式和函數(shù)

(5)插入新工作表,并重命名為“制造費(fèi)用預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表5,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表5 制造費(fèi)用預(yù)算相關(guān)公式和函數(shù)

(6)插入新工作表,并重命名為“產(chǎn)品成本預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表6,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表6 產(chǎn)品成本預(yù)算相關(guān)公式和函數(shù)

(7)插入新工作表,并重命名為“銷售及管理費(fèi)用預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表7,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表7 銷售及管理費(fèi)用預(yù)算相關(guān)公式和函數(shù)

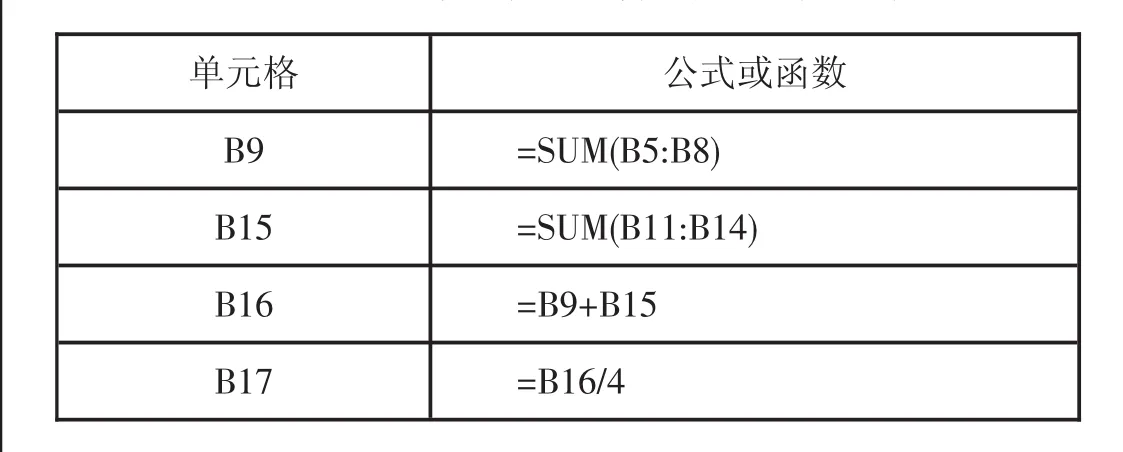

(8)插入新工作表,并重命名為“現(xiàn)金預(yù)算”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表8,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。復(fù)制單元格F11至F12:F14;復(fù)制單元格F18至F19:F21;復(fù)制單元格B15至C15:F15;復(fù)制單元格B22至C22:F22。

表8 現(xiàn)金預(yù)算相關(guān)公式和函數(shù)

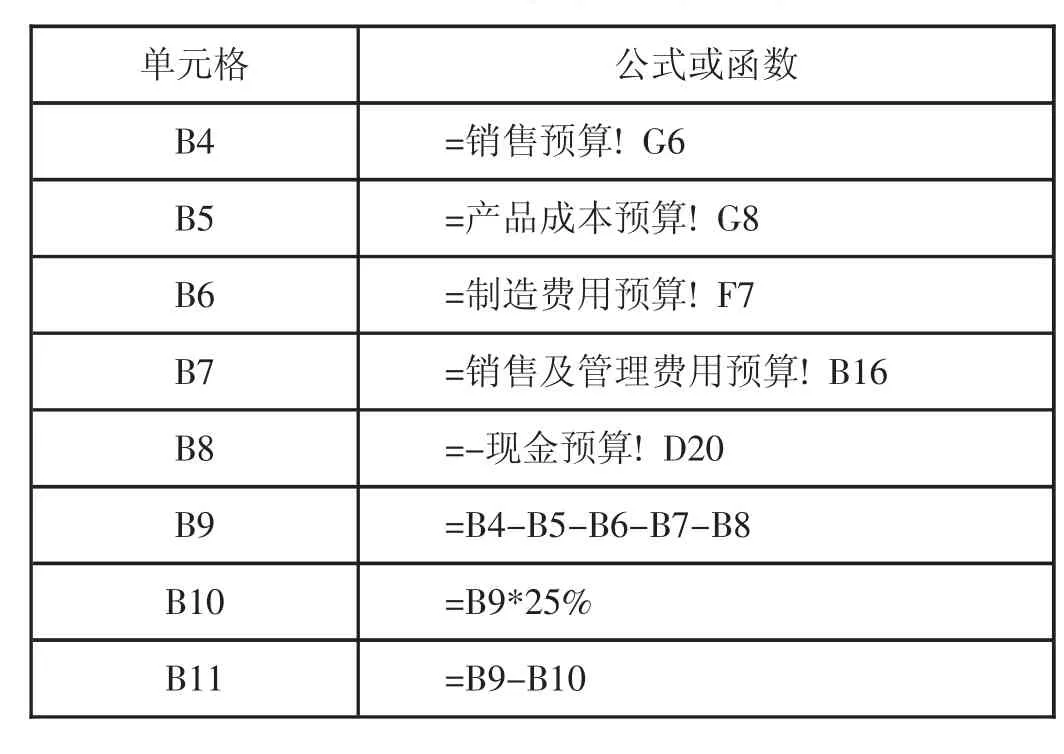

(9)插入新工作表,并重命名為“預(yù)計(jì)利潤表”,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表9,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表9 預(yù)計(jì)利潤相關(guān)公式和函數(shù)

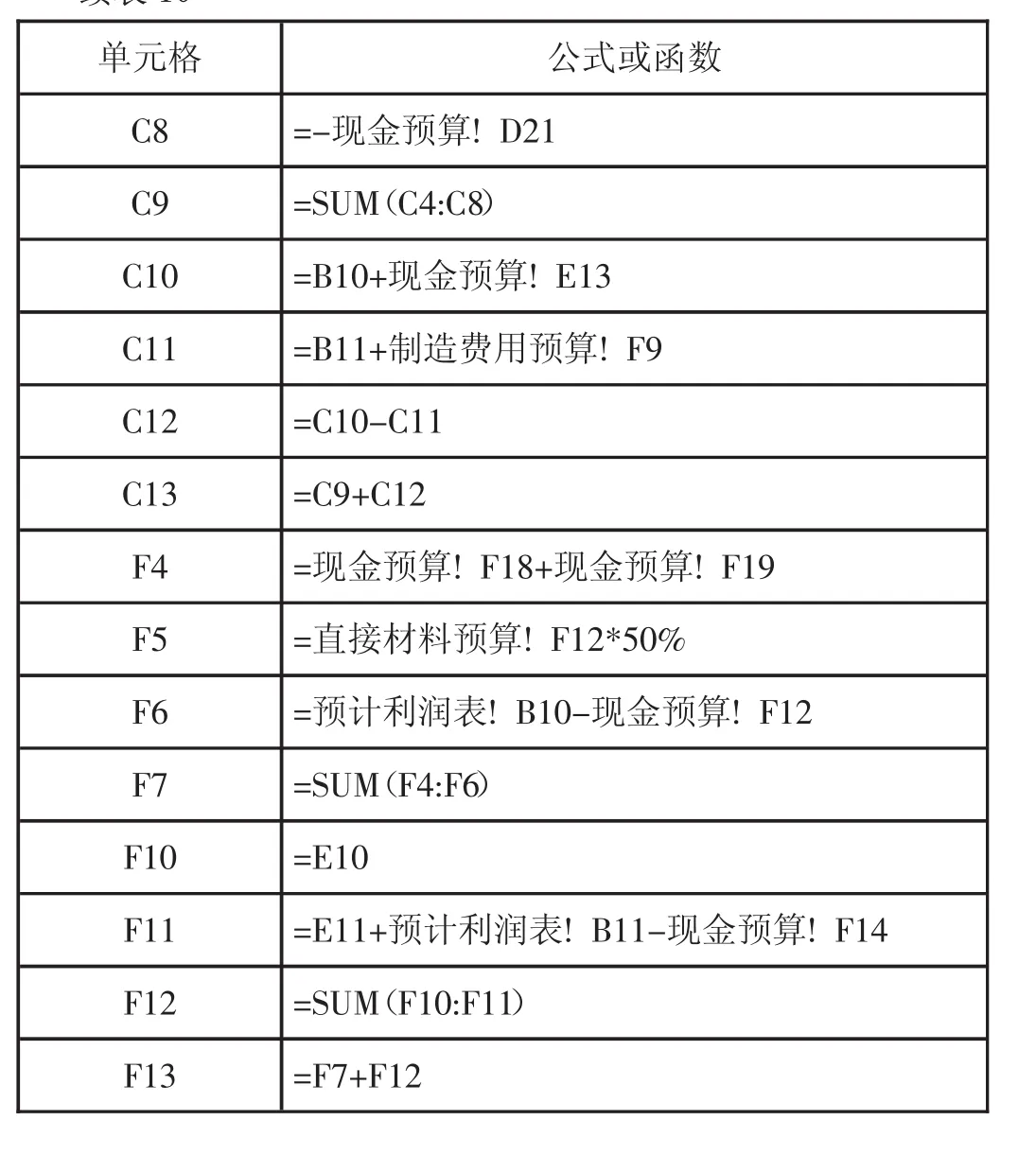

(10)插入新工作表,并重命名為“預(yù)計(jì)資產(chǎn)負(fù)債表”工作表,在相應(yīng)單元格中輸入原始數(shù)據(jù)。參考表10,利用相應(yīng)公式或函數(shù)在單元格中進(jìn)行計(jì)算。

表10 預(yù)計(jì)資產(chǎn)負(fù)債相關(guān)公式和函數(shù)

續(xù)表10

按順序操作完以上步驟之后,即可得到如圖2所示結(jié)果。

圖2 基于Excel在全面預(yù)算中的應(yīng)用模型(Xls)——現(xiàn)金預(yù)算

3 案例設(shè)計(jì)應(yīng)用應(yīng)注意的問題

3.1 做好預(yù)算編制的資料準(zhǔn)備工作,是編制全面預(yù)算的基礎(chǔ)

為了能順利進(jìn)行財(cái)務(wù)預(yù)算的編制工作,應(yīng)在編制工作開始之前,做好所需資料的準(zhǔn)備工作。編制財(cái)務(wù)預(yù)算所需資料大體上包括以下幾個方面:①各項(xiàng)預(yù)測、決策的結(jié)果。各項(xiàng)預(yù)測、決策的結(jié)果既是預(yù)算編制所需的數(shù)據(jù),同時(shí)又需要通過編制預(yù)算得以落實(shí),如成本預(yù)測、銷售收入預(yù)測等。②預(yù)編的本年度資產(chǎn)負(fù)債表。③各種相關(guān)資料。主要包括:各季度的銷售所得現(xiàn)金占當(dāng)季銷售額的比例;各季度購買直接材料的現(xiàn)金支出占直接材料采購額的比例;各季末產(chǎn)成品存貨量占下季度銷售量的比例;各季度末直接材料存貨量占下季度末生產(chǎn)量的比例。④各項(xiàng)標(biāo)準(zhǔn)耗用量和標(biāo)準(zhǔn)價(jià)格。

3.2 明確各預(yù)算之間的勾稽關(guān)系是編制全面預(yù)算的保證

圖3 各預(yù)算間的勾稽關(guān)系

以銷售預(yù)算為起點(diǎn),根據(jù)各種預(yù)算之間的勾稽關(guān)系,按順序從前往后逐步進(jìn)行,直至編制出預(yù)計(jì)財(cái)務(wù)報(bào)表。

3.3 正確使用Excel數(shù)組公式是構(gòu)建全面預(yù)算編制模型的關(guān)鍵在運(yùn)用數(shù)組公式時(shí),首先應(yīng)注意數(shù)組公式運(yùn)用的含義,運(yùn)用的單元格要定位準(zhǔn)確,計(jì)算的結(jié)果才會正確。數(shù)組公式輸入完成后要按“Ctrl+Shift+Enter”才能完成輸入。如果要更改數(shù)組公式,需要選擇當(dāng)初輸入公式時(shí)選擇的全部單元格區(qū)域才能在輸入框中進(jìn)行更改,如果更改不當(dāng)就會出現(xiàn)“不能更改數(shù)組的某一部分”對話框,此時(shí)須按“Ctrl+Alt+Delete”,然后在出現(xiàn)的任務(wù)管理器中選中Excel程序,再選擇結(jié)束程序按鈕,電腦才能夠?qū)⒊绦蛘jP(guān)閉。其次是在生產(chǎn)預(yù)算的工作表引用銷售預(yù)算工作表中的數(shù)據(jù)時(shí),可以運(yùn)用數(shù)組公式對其集體引用,但要注意對應(yīng)的數(shù)據(jù)要引用精準(zhǔn),否則計(jì)算的結(jié)果會有很大偏差。

[1]柏松.中文版Excel 2003全能培訓(xùn)教程[M].上海:上海科學(xué)普及出版社,2004.

[2]韓良智.Excel在財(cái)務(wù)管理中的應(yīng)用[M].北京:人民郵電出版社,2004.

[3]Excel Home.Excel高效辦公[M].北京:人民郵電出版社,2008.

[4]鐘愛軍.Excel在財(cái)務(wù)與會計(jì)中的高級應(yīng)用[M].武漢:武漢大學(xué)出版社,2012.

[5]王媚莎.財(cái)務(wù)管理項(xiàng)目化實(shí)訓(xùn)[M].北京:經(jīng)濟(jì)科學(xué)出版社,2012.

10.3969/j.issn.1673-0194.2015.05.049

F232

A

1673-0194(2015)05-0090-04

2014-12-24

猜你喜歡

少先隊(duì)活動(2021年2期)2021-03-29 05:40:48

中國外匯(2019年18期)2019-11-25 01:41:50

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

知識經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中國公路(2017年7期)2017-07-24 13:56:38

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06

科學(xué)啟蒙(2011年9期)2011-09-22 07:15:14

中國化妝品(2003年6期)2003-04-29 00:00:00