中國資本市場投資者對基金經理更換的反應實證研究

2015-07-28 09:26:06中國移動通信集團廣東有限公司朱煒

財經界(學術版) 2015年10期

中國移動通信集團廣東有限公司 朱煒

中國資本市場投資者對基金經理更換的反應實證研究

中國移動通信集團廣東有限公司朱煒

摘要:過去的二十幾年,中國的基金無論是數量還是資金規模都取得了長足發展,基金經理也頻繁出現更換的現象,根本原因在于基金業蓬勃發展的同時,基金的內部管理和研究水平未能跟上發展的步伐,而且基金經理人才匱乏。文章選取2010年1月至2012年12月為樣本期,探究開放式基金投資者對基金經理更換的反應和探討這樣的反應是否存在偏差,并在此基礎上,試圖就基金經理更換機制有效發揮所面臨的問題提出解決方法。

關鍵詞:開放式基金基金經理更換基金業績投資者反應

從20世紀90年代,中國第一只國內投資基金成立,2001年開始以開放式基金的井噴式發展,但是從2008年開始,基金經理更換呈現出逐年遞增的態勢。2008年、2009年、2010年、2011年基金經理更換分別為167起、199起、271起、302起。而2013年截至9月1日,有613只產品(A∕B類分開算)發生基金經理更換,已超過2012年的579起,是基金經理更換最多的一年。

對于“愈演愈烈”的基金經理更換,廣大基民作為投資契約的委托方,對基金經理更換如何反應?反應的依據是什么?基金經理更換是否對基金業績有所影響?是否如投資者的預期一樣?投資者的反應是否存在偏差?對于這些問題的回答,一方面可以提供關于投資者對基金經理更換的反應的證據和解釋,另一方面可以剖析投資者的反應是否存在偏差,揭示基金經理更換機制有效發揮所面臨的問題,為完善證券市場和基金經理人市場提供實證依據。

一、國內外研究現狀

相對于發達國家的開放式基金,我國的開放式基金發展歷程較短,只有短短十幾年的歷史。雖然我國基金業在較短的時間內取得了快速的發展,但同時也存在一些比較嚴重的問題:基金治理結構不健全,投資者權益保護缺失,投資標的范圍較窄,投資比例限制嚴格,基金經理人才匱乏等等,從而會影響基金經理更換機制的有效發揮。

早期的研究關注歷史業績與基金經理更換的關系,Khorana(1996)對美國開放式基金的基金經理更換進行研究,發現更換前的基金業績與基金經理更換有負相關關系,即業績越差,基金經理被更換的概率越大。Chevalier和Ellison(1999b)和Hu,Halland和Harvey(2000)通過將美國共同基金的基金經理更換進行細分,探究了歷史業績與基金經理被降職和被升職的關系,結果發現,歷史業績與基金經理被降職的概率明顯負相關,歷史業績與升職概率明顯正相關。陸家騮和王茂斌(2007)[11]以1998年至2004年中國封閉式基金的更換為樣本探究歷史業績與基金經理更換的關系,研究發現更換前的基金業績與基金經理更換負相關,對于被降職的基金經理,這種關系更加顯著,而對于升職的基金經理,正相關關系則不明顯。

關于投資者對基金經理更換的反應,國外文獻中,Chevalier和Elli?son(1999b),Lynch和Musto(2003)和Hujiet.al(2012)以美國開放式基金為樣本的研究發現業績差時發生基金經理更換會被認為是“好消息”,業績好時發生基金經理更換則會被認為是“壞消息”。余為政和葉敏蕾(2003)以中國封閉式基金為樣本,對基金經理更換與投資者的反應進行分析,發現投資者會對基金經理更換存在業績預期,并將之對應為“好消息”或者“壞消息”。

有鑒于此,本文擬改進國內既有研究的不足,全面地了解開放式基金的基金經理更換對投資者的選擇和基金業績的影響。

二、研究模型

研究模型

本文運用Wilcoxon秩和檢驗和回歸模型分別探究投資者對不同業績表現的基金發生經理更換的反應。

模型如下所示:

Flowi,t=α0+β1Lowi,t-1+β2Midi,t-1+β3Highi,t-1

+β4Riski,t-1+β5LogTNAi,t-1+β6LogAgei,t-1+β7Expensei,t-1

+β8Turnoveri,t-1+β9Laggedflow

+β10Managerchangei,t-1*Low_dummyi,t-1

+β11Managerchangei,t-1*Mid_dummyi,t-1

+β12Managerchangei,t-1*High_dummyi,t-1

+β13Yeardummy11+β14Yeardummy12+εi,t

其中:Flowi,t:更換時點后一年的基金的資金凈流量;

Managerchangei,t-1:是否更換基金的虛擬變量,若在樣本期內發生更換,取1,否則取0;

Low_dummyi,t-1,Mid_dummyi,t-1,High_dummyi,t-1為標識基金業績高低的虛擬變量,基金i在第t期內屬于績劣基金,Low_dummyi,t-1取1,否則取0;類似地,中等業績基金則Mid_dummyi,t-1取1,否則取0;明星基金則High_dummyi,t-1取1,否則取0;

Lowi,t-1,Midi,t-1和Highi,t-1分別表示基金分段序數回報率,這三個變量分別由以下分段函數定義: Lowi,t-1=min(Ranki,t-1,0.333)

Midi,t-1=min(Ranki,t-1-Lowi,t-1,0.333)

Highi,t-1=min(Ranki,t-1-Midi,t-1,0.333)

LogTNAi,t-1:基金規模

Riski,t-1:基金收益標準差

LogAgei,t-1:基金存續時間

Expensei,t-1:基金費用

Turnoveri,t-1:換手率

Laggedflow:滯后一期資金凈流量

Yeardummy:年度虛擬變量

三、樣本選取與實證研究

(一)樣本數據

選取的樣本期為2010年1月至2012年12月。與Hujiet.al(2012)[7]一樣,本文的樣本限定為股票型開放式基金,剔除了指數型基金,且樣本選取的成立年度為一年以上。

為了更好地說明投資者對基金經理更換的反應和基金經理更換對基金業績的影響,本文將樣本分為發生基金經理的更換樣本和未發生基金經理更換的控制樣本,并將兩者的投資者反應和業績表現差異進行對比。

更換樣本的篩選條件:以季度劃分更換時點,例如,三個不同基金分別在樣本年度的1月、2月和3月發生基金經理更換,則將其統一劃分為樣本年度的第一季度的更換。在樣本年度中發生一次更換(一次更換指一年中只發生一個基金經理離職或者兩個基金經理在同一個年度中離職),并且在樣本年度的前后一年沒有發生更換。

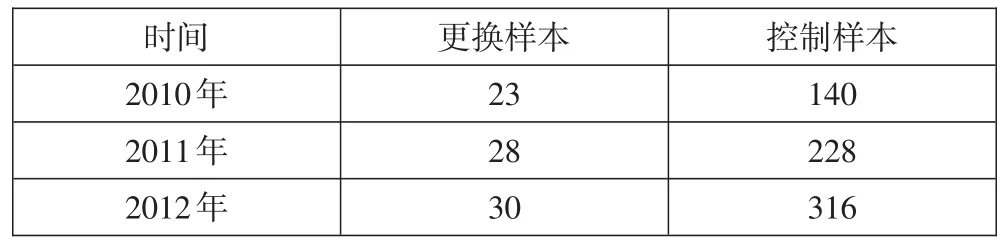

控制樣本的篩選條件:在樣本年度的前后連續三年(包括樣本年度)中沒有發生基金經理更換。樣本數量如表1-1。

表1-1樣本期符合條件的樣本基金的數目

(二)實證研究

1、回歸分析

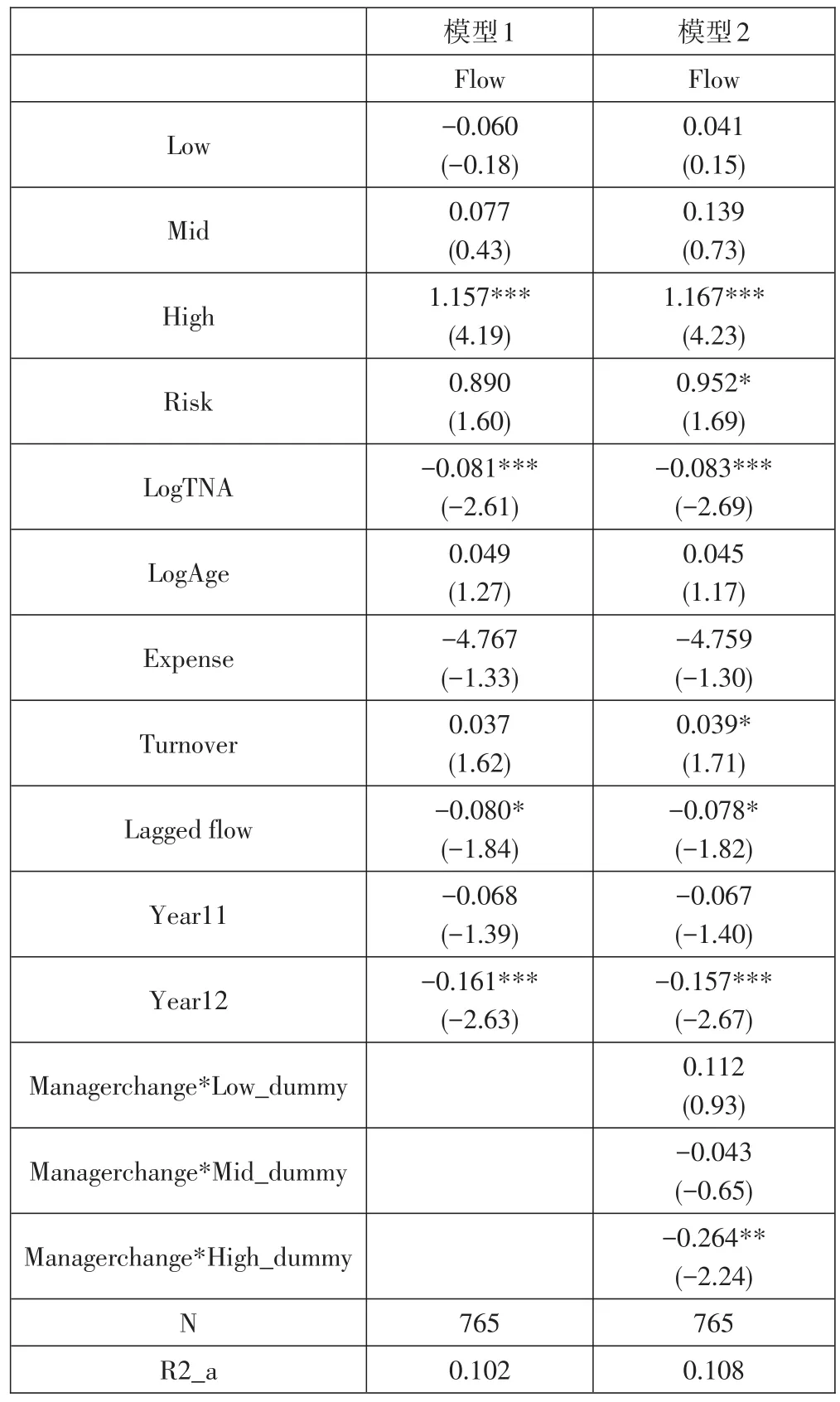

表2-1模型1、2實證結果

從表2-1可以看出,基金歷史業績與資金凈流量正相關,但對于不同業績表現,回歸系數的顯著程度不同;投資組合風險與資金凈流量正相關;基金規模與資金凈流量顯著負相關,換手率與資金凈流量正相關;滯后一期資金凈流量與當期資金凈流量負相關;基金存續時間和資金凈流量關系不顯著,且系數較小,可以知道投資者對基金存續時間不敏感;投資者在面對績劣基金時,對基金經理更換不敏感,但因系數為正,可以得知投資者對此更換還是表示認同;在明星基金中,投資者對基金經理更換比較敏感,發生更換的資金凈流出比未發生更換的多,這說明相比前期業績好的發生更換的基金,投資者偏好于前期業績好的未發生更換的基金。總體來說,投資者對“好消息”并不敏感,發生更換的資金凈流量沒有比未發生更換的顯著地多,而投資者對“壞消息”比較敏感,發生更換的資金凈流量比未發生更換的要少。

由此可以知道,投資者對基金經理更換有業績的預期,而這一預期是建立在基金經理的能力有差異的判斷基礎之上。對于業績差的基金發生經理更換,投資者有業績反轉的預期。而對于業績好的基金發生經理更換,投資者同樣有業績反轉的預期,而這預期則是建立在繼任基金經理的能力較弱的判斷基礎之上。

2、基金經理更換對基金業績的影響

由上述研究可以看到,投資者對基金經理更換有顯著的反應,那么真實的情況,在基金經理更換后,到底對業績有何影響呢?

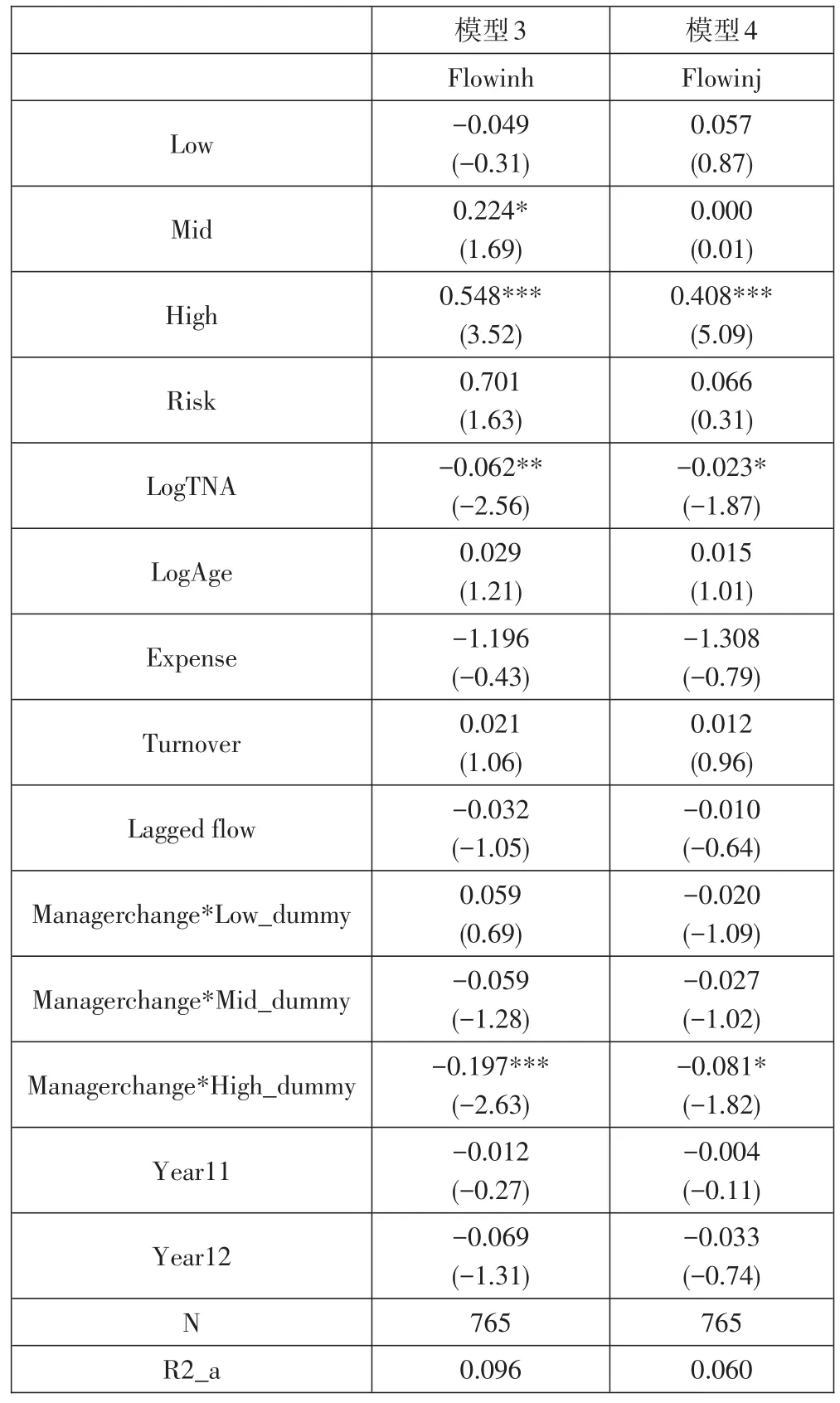

表2-2穩健性檢驗結果

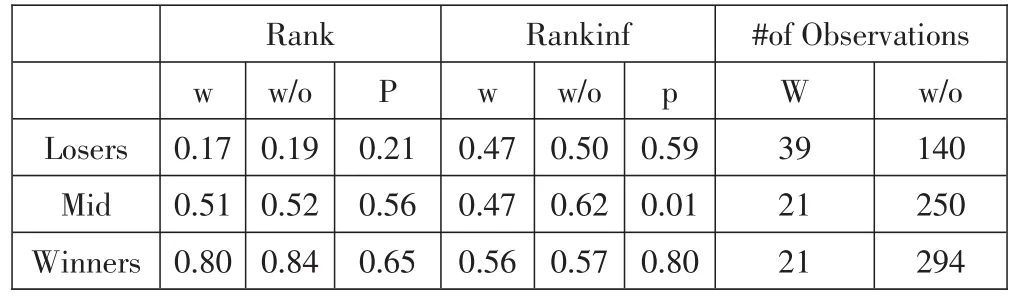

表2-3更換樣本與控制樣本在更換前后的業績排名的Wilcoxon秩和檢驗

可以發現,表面上看,更換樣本在更換前后確實出現了業績的反轉,且前期業績差的基金在更換后業績變好,前期業績好的基金在更換后業績變差了,但是當與同樣業績表現的控制樣本相比較時,可以發現前期業績差的基金不管是發生更換還是未發生更換,業績都會出現反轉。前期業績好的基金不管是發生更換還是未發生更換,業績也是會出現反轉,同時更換后的基金業績和未發生更換的基金業績相似。

所以說,業績的反轉不是因為基金經理的更換,而更多是因為證券市場對基金業績的影響。從前面的假設我們知道,中國的基金經理之間沒有顯著的能力差異,這個實證分析的結果也證明了基金經理的更換,對基金業績沒有實質性影響,基金經理之間能力沒有顯著差異。而基金經理更換機制有效發揮的前提就是基金經理之間能力存在差異性,基金經理能力與基金業績好壞正相關。但更換機制有效發揮的預計基礎或前提條件不成立,從而更換機制失效。進而,投資者對基金經理更換的業績預期也不成立,導致投資者針對不同業績表現的基金發生經理更換的反應存在偏差。

四、研究結論與建議

在探究投資者對基金經理更換的反應,本文發現投資者對不同業績表現的基金發生基金經理更換有不同的反應。對于前期業績差的基金,投資者反應不是太敏感。而對于前期業績好的基金,投資者對基金經理更換較為敏感,且與未發生更換的基金相比,投資者更傾向于贖回發生更換的基金。由此本文發現了投資者對“好消息”和“壞消息”的反應存在不對稱性。

總的來說,投資者之所以會對業績差的基金發生經理更換表示認可,對業績好的基金發生經理更換表示不滿,是因為投資者的反應建立在基金經理的能力存在差異,即繼任基金經理的能力不同于原任基金經理,更換會帶來業績的反轉的預期之上。

但通過研究基金經理更換對基金業績的影響時,發現基金經理更換對基金業績影響不顯著,基金業績的反轉和證券市場走勢有較大關系。

由此看出,基金經理更換與未來業績關系與投資者的預期不符,投資者針對基金經理更換的反應存在偏差,特別是面對業績好的發生基金經理更換時,投資者過高地估計風險。由此,揭示出基金經理更換機制的失效是造成投資者對基金經理更換做出不當反應的原因。而基金經理的能力沒有顯著差異則是造成基金經理更換機制失效的原因。

在中國,基金投資范圍狹窄,投資比例限制嚴格,同時基金經理人市場發展不完善,中介機構和基金管理公司的評價機制特別注重短期業績,從而不利于基金經理的能力的培養,而且基金發展歷史較短,基金經理的經驗相當等等都是基金經理能力的提高和發揮受到限制的原因。

因此若政府監管部門逐漸豐富證券市場的投資品種,拓寬基金投資渠道,擴大基金投資規模。加快發展基金經理人市場,推進基金業相關中介組織的建設,使中介組織具備對基金經理培訓指導,推薦工作,跟蹤記錄的實力,從而建立比較完善的基金經理信用檔案和業績跟蹤系統,對基金經理有一個全面客觀的評價。在這樣環境和條件下,基金經理的能力可以得到更好地提高和發揮,那么基金經理更換對基金業績的影響與投資者的預期將會相同,此時,投資者面對基金經理更換才能做出合適的反應。

參考文獻:

[1]趙清光.我國基金經理更換與基金績效.市場周刊,2005,(7):16-18

[2]李偉,勞川奇.經理更換對基金影響的實證研究.管理現代化, 2007,150(2):43-45

[3]彭文平,肖繼輝.基于基金經理更換的激勵約束效應研究.上海金融,2012,(8):70-79

[4]ChevalierJ,EllisonG.CareerConcernsofMutualFundManagers.The?QuarterlyJournalofEconomics,1999,114(2):389-432

[5]LynchAW,MustoDK.HowInvestorsInterpretPastFundReturns[J].The?JournalofFinance,2003,58(5):2033-2058

[6]HuijJ,LansdorpSD,VerbeekM.ManagerialTurnoverandtheBehavior?ofMutualFundInvestors.AvailableatSSRN2166826,2012

[7]余為政,葉敏蕾.基金經理更換公告的市場反應與披露內容的監管——國內封閉式基金市場的實證研究.見:第二屆公司治理國際研討會論文集.2003.237-249

[8]KhoranaA.Top management turnover an empirical investigation of mutual fund managers.Journal of financial economics,1996,40(3):403-427

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12