丙酮的技術進展與市場分析

2015-07-25 05:36:54錢伯章

上海化工 2015年5期

關鍵詞:生產

錢伯章

化工市場

丙酮的技術進展與市場分析

錢伯章

丙酮是重要的有機化工原料之一,占其總消費量1/4以上用于生產丙酮氰醇(生產甲基丙烯酸甲酯的原料),其次是用于生產目前消費量增長最快的衍生物雙酚A(生產聚碳酸酯和環氧樹脂的原材料),丙酮也可直接用作溶劑和生產其他溶劑,如甲基異丁基酮(MIBK)和甲基異丁基甲醇(MIBC),還可用作醫藥和抗氧劑中間體。

1 生產技術進展

丙酮的生產方法主要有發酵法、丙烯直接氧化法(Wacker法)、異丙醇法、異丙苯法。80年代以前,將近30%的生產工藝采用異丙醇脫氫法和Wacker法,但由于異丙苯法聯產苯酚/丙酮生產成本低,現已成為當今生產丙酮最為經濟的方法。目前,美國已停止使用發酵法,只有一些不發達國家仍在使用。采用異丙醇路線,醇類被金屬、金屬氧化物或鹽類催化劑催化脫氫為丙酮。異丙醇脫氫法在歐美地區的生產裝置大部分已關閉。Wacker法僅在日本建有生產裝置,但投資費用較高,并存在腐蝕問題。該裝置由于生產成本高也已關閉。此外生產環氧丙烷、醋酸和對苯二酚時也可副產少量丙酮。

目前,占世界總產量92%的丙酮通過異丙苯法生產,丙酮是生產苯酚的聯產品。主要技術授權公司為凱洛格布朗路特公司(KBR)、日本三井化學公司和美國UOP公司等。異丙苯法生產苯酚和丙酮包括異丙苯合成、異丙苯氧化、過氧化氫異丙苯提濃、分解和中和、產品精制等工序。主要過程涉及丙烯與苯在磷酸或沸石分子篩存在下發生反應生成異丙苯,異丙苯在液相下被氧化成過氧化氫異丙苯,過氧化氫異丙苯再在硫酸存在下分解為苯酚和丙酮。該合成路線的關鍵是異丙苯的生產,傳統工藝采用AlCl3法和固體磷酸法,但該兩種工藝會造成嚴重的環境污染,目前已轉向先進的綠色工藝——沸石分子篩催化固定床工藝,同時生產規模也趨向于大型化,國外新建裝置的規模已從20世紀80年代的10萬t/a增加到目前最大的40萬t/a。

據報道,日本科研人員已成功開發一種一步法新工藝,使用銪-鈦催化劑由苯原料直接生產苯酚/丙酮。

由于丙酮是苯酚生產的聯產品,現已在局部地區處于過剩狀態,為此,將過剩的丙酮轉化為其他產品已成為丙酮技術開發的熱點。殼牌公司提出解決丙酮過剩的幾種方案,一是將丙酮逆向制丙烯,該方案耗費較高,現正在日本千葉縣某苯酚裝置上進行試驗。另一種耗費較低的方案是丙酮制異丙醇循環技術,該方法將20萬t/a苯酚生產裝置中得到的12 萬t/a丙酮在磷酸鎂沸石催化劑作用下,在固定床反應器中加氫制成異丙醇,異丙醇與苯進行烷基化反應生成異丙苯和少量多異丙苯,多異丙苯再采用烷基轉移反應轉化成異丙苯,并重新作為反應原料使用。

此外,國外對丙酮的提純方法和回收技術也有一些改進。通用電氣(GE)公司提出采用特定的堿性助劑和氧化劑提純丙酮的方法,選用的堿性助劑有堿性氫氧化物和碳酸鹽,氧化劑有過氧化氫、過氧化鈉、高錳酸鉀等,在進入第二蒸餾塔之前加入堿性助劑和氧化劑效果最好。該工序采用兩臺蒸餾塔,粗丙酮先進入第一蒸餾塔提取出醛類等低沸點不純物,在第二蒸餾塔提取水、異丙苯、α-甲基苯乙烯等高沸點不純物,最終可獲得高純度丙酮。

2 世界市場分析

目前,丙酮主要用于生產雙酚A、丙酮氰醇/甲基丙烯酸甲酯(ACH/MMA)、醛醇化學品(甲基異丁基酮MIBK、甲基異丁基醇、異佛爾酮),也可作為溶劑使用等。其中,直接用作溶劑的占34%、生產丙酮氰醇/甲基丙烯酸甲酯占29%、生產雙酚A占19%、其他用于制備醛醇化學品等占18%。

2012年世界丙酮需求量約為631萬t,同比增長4%,其中北美和西歐地區需求量年均增長率約3%,遠遠低于亞太地區年均9.2%的需求增速。美國和西歐丙酮的消費結構不盡相同,最明顯的是溶劑所占的比例,美國丙酮用作溶劑的量僅占17.0%,西歐占37.1%。從全球丙酮消費市場看,在今后一段時期內,除生產丙酮氰醇、用作溶劑等對丙酮的需求量有不同程度的增長外,生產雙酚A對丙酮的需求量最大(尤其是在亞洲地區),其他消費增長相對較為平穩,生產雙酚A、丙酮氰醇及用作溶劑仍將是丙酮的三大消費領域。

數據顯示,由于苯酚需求較大,致使丙酮供需常常失衡。為此,一些苯酚生產商已在評價不聯產丙酮的生產技術。

3 中國市場分析

3.1產能和產量

隨著國內異丙苯法生產苯酚裝置的建設,異丙苯法生產丙酮比例逐步上升。由于發酵法生產成本過高,近年來基本上處于半停產狀態。目前,國內80%以上的丙酮裝置采用異丙苯法,其余仍采用發酵法。

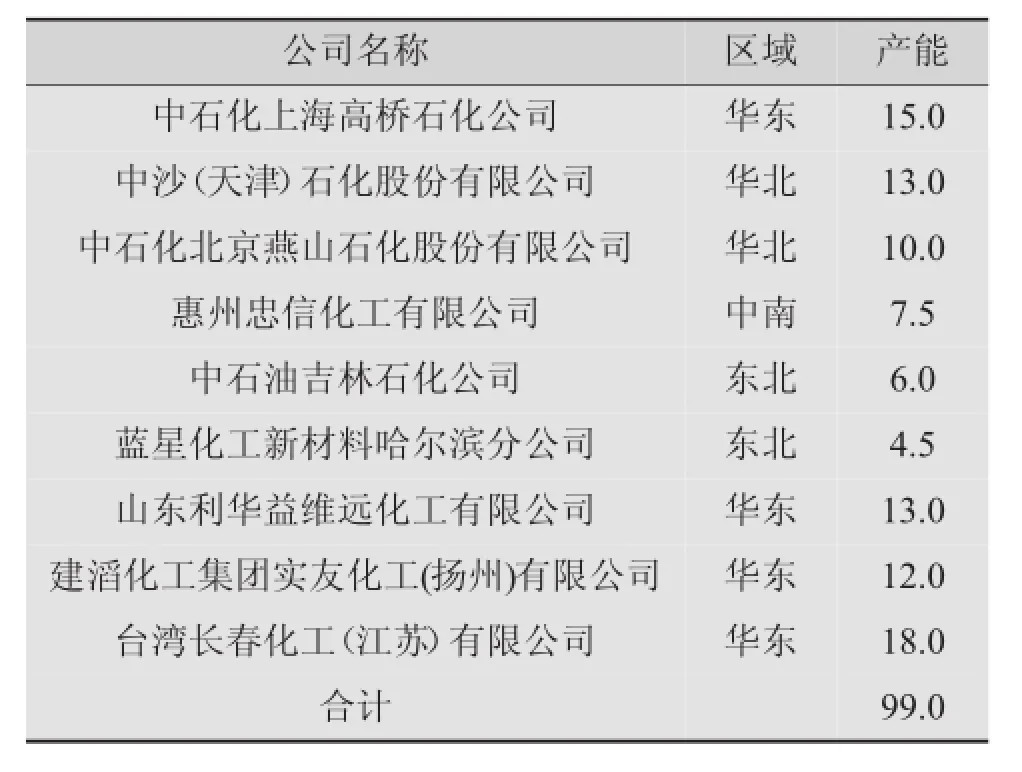

我國丙酮2009年產能已由2008年的62.2萬t/a提高到76萬t/a。我國丙酮產量2008年為42.6萬t、2009年達44.8萬t、2010年達55.8萬t。主要生產企業及產能分布情況見表1。

表1 2013年我國苯酚生產企業產能及分布情況 萬t/a

公司名稱區域產能中石化上海高橋石化公司華東15.0中沙(天津)石化股份有限公司華北13.0中石化北京燕山石化股份有限公司華北10.0惠州忠信化工有限公司中南7.5中石油吉林石化公司東北6.0藍星化工新材料哈爾濱分公司東北4.5山東利華益維遠化工有限公司華東13.0建滔化工集團實友化工(揚州)有限公司華東12.0臺灣長春化工(江蘇)有限公司華東18.0合計99.0

截至2013年年底,我國共有9家丙酮生產企業,總生產能力已達到99萬t/a,全部采用異丙苯法生產工藝,產量達到73萬t。

2014年12月12日,中國石油化工股份有限公司(中國石化)與三井化學株式會社(三井化學)共同宣布:由雙方共同出資成立的上海中石化三井化工有限公司(SSMC)的新建苯酚丙酮裝置正式投產。該裝置具備年產40萬t苯酚/丙酮(其中25萬t/a苯酚、15萬t/a丙酮)能力,是目前國內單套規模第二大、工藝最先進的苯酚丙酮裝置。由中國石化和三井化學合資建設,雙方各占50%股份。

多年來,我國丙酮都處于供不應求的狀況,對外依存度一度超過60%,這種狀況隨著最近幾年國內大型酚酮裝置的快速上馬才發生根本轉變。丙酮的凈進口量由2010年最高峰時的75.1萬t降至2013年的48.9萬t。

3.2擴能趨勢

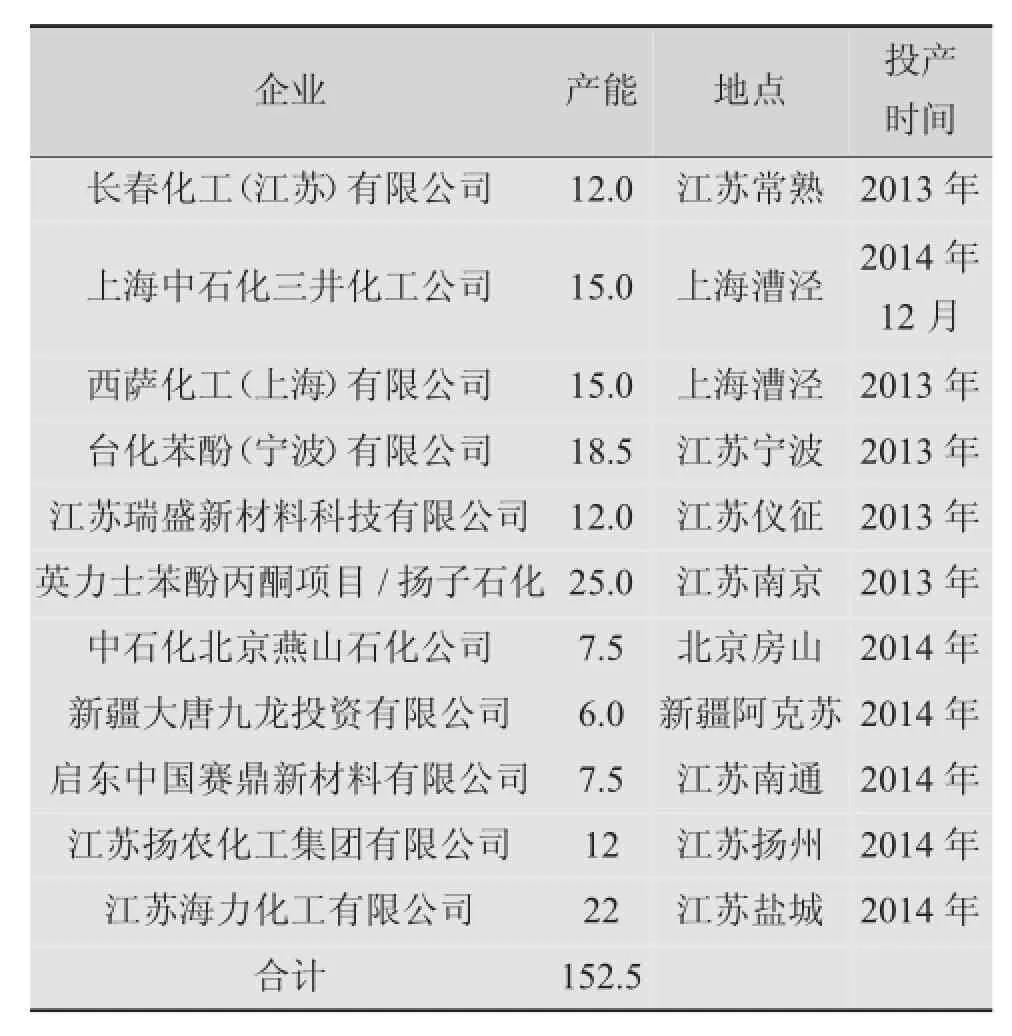

我國丙酮市場需求在持續增長,未來有多套裝置處于在建或規劃當中。目前國內擬建項目共有11個,其中在建項目6個。2013年投產的項目有5個,2014年投產的有3個,還有3個項目尚處在規劃或環評階段中。未來我國丙酮新增產能統計見表2。

表2 2013~2015年我國丙酮新增產能統計 萬t/a

近幾年我國丙酮生產繼續擴能。其中:

三井化學公司與中國石化在上海漕涇合建的世界級規模的苯酚和丙酮聯合裝置,設計生產15萬t/a丙酮,已于2014年12月投產。

2012年5月31日,世界級規模、國內最大的65 萬t/a苯酚丙酮項目在南京籌建,項目以揚子石化丙烯、苯為主要原料,利用中國石化自有技術建設55萬t/a年異丙苯裝置,利用英力士公司技術建設65 萬t/a苯酚丙酮裝置(苯酚40萬t/a、這丙酮25萬t/a),是目前國內最大的同類生產裝置,也是世界最大苯酚丙酮生產裝置之一。項目選址南京化工園,依托園區公用工程,投資回收期約為6.5年。南京化工園以苯酚丙酮為原料的產業鏈已經初具規模,是合資公司主要目標市場,預計將有70%的產量在本地區消化,其余30%將在以200 km為半徑的周邊市場銷售。

西班牙Cepsa(西薩)公司于2011年10月19日宣布在上海的苯酚丙酮項目奠基興建,該裝置建在位于上海漕涇地區的上海化學工業區,擁有苯酚和丙酮生產能力分別為25萬t/a和15萬t/a,已于2013年年底投產。Cepsa旗下的Cepsa Química子公司運營該裝置。該上海裝置將定位于使CEPSA Química公司成為僅次于英力士公司的全球第二大苯酚和丙酮生產商,CEPSA Química現有的苯酚和丙酮生產能力均在西班牙。

霍尼韋爾的子公司UOP公司于2014年10月22日宣布,Cepsa化學上海公司將使用UOP的苯酚工藝用于生產苯酚和副產物丙酮,丙酮是建筑和汽車生產用聚碳酸酯塑料的關鍵原料,新裝置建在漕涇上海化學工業區。Cepsa化學上海公司是能源公司西班牙Cepsa Quimica的附屬公司。在上海的新裝置將生產25萬t/a苯酚和15萬t/a丙酮,這將使Cepsa Quimica公司成為世界第二大苯酚生產商。除了技術授權外,UOP公司將為該上海聯合裝置提供工藝設計和開工服務,聯合裝置于11月開始生產。新的苯酚裝置將與Cepsa化學上海公司的異丙苯裝置組合成一體化,該異丙苯裝置正在同一生產基地建造中。2014年年初,巴杰爾技術許可公司宣布,其已被Cepsa化學上海公司選擇,為36萬t/a異丙苯裝置提供技術支持。中國是世界上最大的聚碳酸酯塑料消費國,占全球消費量增長速度近30%,而在未來10年內預計需求將以每年13%的增長率遞增。苯酚和丙酮是重要的有機化工中間體,它們被廣泛地用于生產聚碳酸酯、酚醛樹脂、己內酰胺、雙酚A、水楊酸、纖維、塑料、合成橡膠、醫藥、染料、涂料和環氧樹脂。中國是世界上苯酚和丙酮增長最快的市場。

2011年12月1日,中化國際(控股)股份有限公司與揚州市政府、江蘇揚農化工集團有限公司簽署三方戰略合作協議,根據協議,未來中化國際將與揚農集團共同推進產業資本合作、技術市場合作和重大項目建設合作。中化國際同時還與揚農集團簽署了項目合作協議,雙方合資在揚州化工園區建設35萬t/a苯酚丙酮、12萬t/a雙酚A項目,項目于2013年年底建成。

3.3消費和進口

全球范圍來說,丙酮最重要的下游應用包括直接用作溶劑、通過ACH法生產MMA、用于生產雙酚A,分別占到總消費量的27%、24%和23%。在我國,丙酮的應用在最近幾年顯得更加廣泛和多樣,除了消費量最大的溶劑之外,在MMA/ACH、雙酚A、甲基異丁基酮、異丙醇/異丙胺、脂肪族減水劑、二丙酮醇等領域均占有一定的消費比例。

近年來,隨著我國MMA、涂料以及雙酚A等行業的不斷發展,帶動了丙酮消費量的不斷增加。我國丙酮表觀消費量2008年和2009年分別達79.1萬t 和99.4萬t,2010年達到105.9萬t。

2010年,我國丙酮總消費量達到105.9萬t,仍存在較大的市場缺口。與世界平均水平和發達國家相比,目前我國丙酮用于溶劑的消費量所占比例過高,而我國雙酚A、MMA、MIBK產業還不夠成熟,對丙酮的消費量不大。隨著我國雙酚A對丙酮需求量的迅速增長,到2010年雙酚A消費丙酮量已與丙酮氰醇(生產MMA)消費丙酮量相當。隨著產業結構的調整和發展,預計未來的5~10年之間,我國丙酮的消費結構將會發生較大變化,雙酚A、MMA及MIBK等產品的生產對丙酮消費量所占比例將會明顯增大。

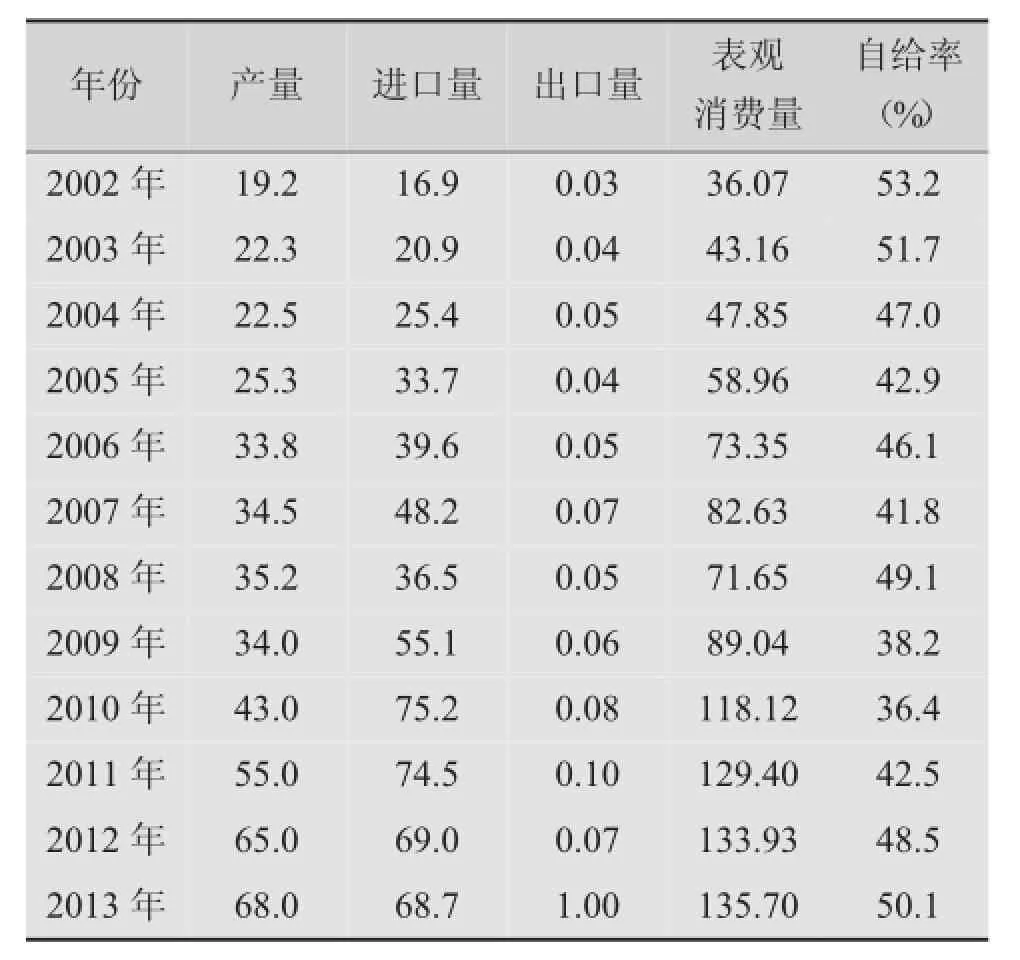

2012年我國丙酮產能為90萬t/a、產量為65萬t、凈進口為68.93萬t、表觀消費量為133.93萬t。2002~2012年我國丙酮產量年均增長率為12.9%,進口量年均增長15%,同期表觀消費量年均增長率為14.2%,雖然近幾年我國丙酮產能增速較快,但仍落后于需求量的增速,因此自給率仍呈下降趨勢,由2002年的53.2%下降到2012年的48.5%。2002~2013年我國丙酮產銷平衡情況見表3。

隨著未來中國大量新建產能的上馬,丙酮供應的緊張局面將得到緩解,價格也將隨著供應的增多而逐步下降。而這將使丙酮重新具有競爭力,從而帶動丙酮需求的恢復和增長。未來丙酮的價格不會因為供給的增多而出現長期持續下跌的局面,而在一定的區間內保持波動的概率更大。

表3 2002~2013年我國丙酮產銷平衡情況 萬t

3.4分析與建議

目前,世界上苯酚-丙酮的生產主要采用異丙苯法生產工藝,比例超過93%,丙酮是苯酚的副產品,每生產1 t苯酚將產生0.62 t丙酮。從世界范圍來看,苯酚需求大于丙酮需求。據預計,未來3年全球苯酚需求將以年均5%左右的速度增長,而丙酮年增長率不會超過4%,兩者需求的不平衡造成了未來丙酮存在供應過剩的風險。

從消費來看,預測丙酮的需求增長亮點將主要來自雙酚A、聚碳酸酯以及丙酮法制異丙醇領域,近兩年我國迎來了丙酮擴產高潮,若擬擴建項目均能如期投產,2016年我國丙酮產能將達到242.5萬 t/a,自給能力將大大提高。預計2013~2016年我國丙酮的消費量將以年均14%左右的速度增長,2016年達到226萬t,按目前的開工率測算,屆時丙酮還會有50萬t左右的市場缺口,仍需進口予以補充。

雖然近年來我國丙酮仍無法滿足市場需求,但由于全球丙酮生產能力近年來增長很快,2006年起已出現過剩,且新建、擴建裝置幾乎都集中在亞洲地區,新增丙酮產品將不可避免地進入我國市場。另外,隨著我國在建丙酮裝置的陸續投產,國內自給率大大提高,市場競爭將更加激烈。而由于近幾年丙酮市場需求的最大增長來自雙酚A及其衍生物領域。因此建議我國新增的丙酮生產裝置,最好采用異丙苯法生產工藝,以避免單純生產丙酮導致的市場過剩;裝置建設地點應充分考慮原料供應及附近市場需求,最好采用上下游配套方式,以降低生產成本,規避市場風險。

另外,在建丙酮裝置的同時,企業除可配套建設雙酚A裝置外,還應考慮配套建設MIBK裝置,努力減少雙酚A產業發展可能對丙酮市場造成的不利影響。中國石油吉化集團公司新建的1.5萬t/a MIBK裝置已投產。目前我國仍可以考慮引進美國伊士曼、陶氏化學或殼牌化學丙酮一步法技術再建設1套2萬t/a MIBK生產裝置,使丙酮及其下游產品的生產實現一體化,參與國際競爭。

我國采用異丙苯法的苯酚/丙酮生產裝置應提高單套裝置生產能力,降低生產成本,實現異丙苯/苯酚/丙酮/雙酚A一體化生產,繼續開發丙酮衍生物生產工藝,拓寬丙酮應用領域。

(本欄目編輯:黃云燕)

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16