固定資產一次性計入成本費用稅收政策及會計處理探討

2015-07-13 01:36:59梁縵纓

財稅月刊 2015年10期

梁縵纓

一、稅收新政策

根據《關于完善固定資產加速折舊企業所得稅政策的通知》(財稅[2014]75號)、《國家稅務總局關于固定資產加速折舊稅收政策有關問題的公告》(國家稅務總局公告[2014]64號),企業固定資產屬于以下情況時允許一次性計入當期成本費用在稅前扣除:

1、生物藥品制造業等6個行業的小型微利企業2014年1月1日后新購進的研發和生產經營用的單位價值不超過100萬元的儀器、設備;

2、所以行業企業2014年1月1日后新購進的專門用于研發的單位價值不超過100萬元的儀器、設備;

3、所有行業企業持有的單位價值不超過5000元的固定資產。

二、會計處理探討

企業固定資產符合稅收新政策時允許一次性計入當期成本費用在稅前扣除,這些政策對于促進企業技術改造、支持創業創新有著積極的意義。但對于因此產生的稅收與會計處理的差異如何處理,《企業會計準則》中沒有明確的規定,在資產管理和會計核算方面實務中存在不同做法,筆者就此逐一分析。

1、符合一次性計入成本費用的固定資產,不再通過“固定資產”會計科目核算,直接計入當期成本費用。

有觀點認為,符合財稅[2014]75號文規定的一次性計入成本費用的固定資產,企業支出時可直接計入相關的成本費用項目,會計上無須通過“固定資產”會計項目核算,用單獨的備查登記薄單獨記載保管即可。

筆者認為,這種觀點不妥,原因在于:第一,不符合會計準則固定資產的規定。《企業會計準則第4號—固定資產》第三條規定,固定資產是指同時具有下列特征的有形資產:(一)為生產商品、提供勞務、出租或經營管理而持有的;(二)使用壽命超過一個會計年度。符合這兩個特征的固定資產,應通過固定資產科目進行核算。第二,賬外資產保管不善易造成資產流失。已在成本費用中列支的固定資產不在“固定資產”會計賬簿中進行記錄,只通過備查登記薄單獨記載保管,容易形成賬外資產,違反會計核算規定,不利于保證企業資產的安全、完整。

2、會計上照常通過“固定資產”科目核算,所得稅匯算清繳時進行納稅調整。

有觀點認為,會計和稅法屬于不同的體系,遵循不同的原則,企業選擇折舊方法一經確定,除與固定資產有關的經濟利益預期實現方式有重大改變外,不得隨意變更。企業會計上對固定資產的折舊政策不能因國家稅收政策的調整而改變。而符合規定的固定資產一次性計入成本費用作為一項稅收優惠政策,其目的只是為了增加固定資產使用前期的折舊費用,從而使納稅人的稅負得到遞延,促進企業技術改造、支持創業創新。該固定資產應通過“固定資產”會計科目核算,由此產生的稅法與會計差異為暫時性差異,通過“遞延所得稅負債”核算。

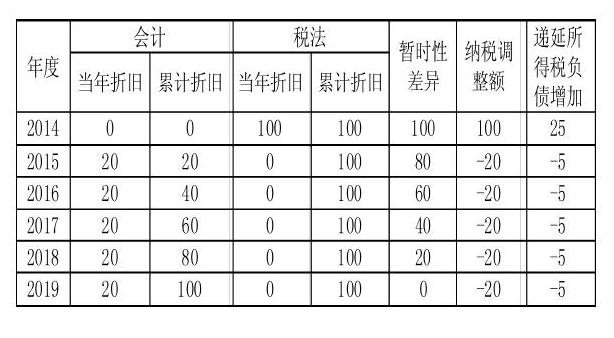

例:甲企業適用所得稅稅率25%,2014年12月因研發活動需要購入設備一臺,價值100萬元,使用年限5年,該設備按直線法計提折舊(不考慮殘值率)。按稅法優惠政策,該設備可在2014年12月全部計入當年成本費用。該設備各年度計提的折舊額與稅法產生的暫時性差異如表:

假設該企業每年稅前利潤為1000萬元,企業年終匯算時,除了該設備需調整一次性計入成本費用外,不存在其他調整項目。

企業年終匯算、所得稅會計處理如下:

1、2014年企業應進行如下納稅調整:調減按稅法規定本年可一次性計入成本費用的固定資產100萬元。

2014年應納所得稅為:(1000-100)*25% =225萬元

2014年12月,借記:“所得稅費用”25萬元,貸記:“遞延所得稅負債”25萬元;

2、2015年企業應進行如下納稅調整:調增按稅法規定已一次性計入成本費用的固定資產按會計核算計提的折舊額20萬元。

借記:“遞延所得稅負債”5萬元,貸記:“應交稅費—應交所得稅”5萬元;

3、2016~2019年會計處理同2015年。

筆者認為,這種觀點、做法符合會計準則,也充分享受稅收優惠政策。當企業此類固定資產較少時,核算還可以對付。但當企業此類固定資產較多時,過程過于繁鎖,就會加大企業會計人員的實務核算難度,可操作性不強,且容易造成計算錯漏,加大了企業的涉稅風險,但不利于企業核算管理。

3、借鑒高危行業企業使用安全費用形成固定資產的核算方式,企業對符合采用一次性計入當期成本費用的固定資產,照常通過“固定資產”科目核算,同時,確認相同金額的累計折舊,該固定資產在以后期間不再計提折舊。

《財政部關于印發企業會計準則解釋第3號的通知》財會[2009]8號規定:企業使用提取的安全生產費形成固定資產的,應當通過"在建工程"科目歸集所發生的支出,待安全項目完工達到預定可使用狀態時確認為固定資產;同時,按照形成固定資產的成本沖減專項儲備,并確認相同金額的累計折舊。該固定資產在以后期間不再計提折舊。

有觀點認為,企業可比照上述規定,對符合采用一次性計入當期成本費用的固定資產,先通過“固定資產”會計科目核算,同時,確認相同金額的累計折舊(即全額計提折舊),該固定資產在以后期間不再計提折舊。

按上例,2014年12月企業會計處理如下:

借記:“固定資產”100萬元,貸記:“銀行存款” 100萬元;同時,借記:“管理費用 ” 100萬元,貸記:“累計折舊” 100萬元。

筆者認為,這種觀點、借鑒做法可行,該處理方式清晰明了、操作性強。企業將一次性計入成本費用的固定資產通過“固定資產”會計科目核算,符合資產的定義和確認條件,資產的價值、折舊在企業賬面上有著客觀、可靠的記錄,有利于保證企業資產的安全、完整。借鑒高危行業企業固定資產的特殊規定,將一次性加入成本費用的固定資產確認相同金額的累計折舊,折舊額與稅收政策同步,既符合核算的要求,保證了資產的安全、完整,也降低了企業會計人員的核算難度,減少錯漏,企業的涉稅風險可控。

三、結束語

對于固定資產一次性計入成本費用的會計處理,在資產管理和會計核算方面實務中存在不同做法,未能統一。建議政策層面從資產管理、核算需要,發布問題,征求意見,力求貼近企業,并解答予以明確、規范,作為實務指南,使企業的實務工作 “有法可依”。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57