基于流程的企業(yè)碳成本控制分析

2015-07-02 01:45:20丁日佳

中國礦業(yè) 2015年3期

丁日佳,尹 璐

(中國礦業(yè)大學(北京)管理學院,北京 100083)

基于流程的企業(yè)碳成本控制分析

丁日佳,尹 璐

(中國礦業(yè)大學(北京)管理學院,北京 100083)

本文基于低碳經(jīng)濟發(fā)展的視角闡述了碳成本的內涵和意義,使用相關分析法對收集到的涉及碳排放成本方面的指標進行篩選,利用層次分析法(AHP)計算指標的權重,重點從產品設計、生產、銷售、棄置各個流程分析了企業(yè)碳成本的構成,主要涉及生產流程設計、設備折舊費等13個影響因素,由計算結果可知低碳生產技術設計費用、電力熱力排放費用、低碳設備的折舊費、碳超標排放治理費用占碳成本的比重較大,對碳成本的控制和考核起著至關重要的作用,企業(yè)想要控制碳成本應從這幾個方面著手。

低碳經(jīng)濟;碳成本;碳會計;層次分析法;成本控制

近年來,極端天氣的出現(xiàn)、全球氣候變暖、海平面升高等現(xiàn)象給人類的生存帶來了威脅,環(huán)境問題引起了全球的關注。隨著2009年底哥本哈根會議的召開,低碳經(jīng)濟的概念慢慢進入了人們的理念,沖擊著人們的思想,中國作為最大的溫室氣體排放國和最大的發(fā)展中國家,面臨著越來越大的減排壓力。在聯(lián)合國氣候變化峰會上,中國政府提出,爭取到2020年單位國內生產總值的二氧化碳排放量,即碳排放強度,比2005年下降40%~45%,低碳經(jīng)濟已經(jīng)是中國經(jīng)濟發(fā)展的必然趨勢。因此,如何管理企業(yè)的碳成本、應對當前經(jīng)濟形勢的變化,成為碳排放企業(yè)發(fā)展的問題之一。為了搞清楚如何進行碳成本計量,為企業(yè)能夠更好地管理碳成本,需要我們對碳成本的構成和控制進行分析。

1 碳成本的內涵

碳成本的概念是針對具有碳排放性質的企業(yè)的,與環(huán)境成本有著相似的地方。任月君(2012)年曾指出,環(huán)境成本是企業(yè)獲得經(jīng)濟利益的基礎上,承擔社會責任,預防、控制、治理環(huán)境污染及承擔污染帶來的損害而發(fā)生的一切支出或代價[1]。總的來說,碳成本是企業(yè)由于排放二氧化碳付出的代價或者犧牲。廣義的碳成本概念是建立在產品生命周期中,包括由產品生產、制造、物流、使用和廢氣整個生命周期過程中而產生的有關碳排放代價及由此而產生的補償?shù)确矫鎯热輀2-3]。碳成本是環(huán)境成本的進一步細化,環(huán)境成本的外部性太強難以計量,碳成本則相對具體,便于從企業(yè)內部進行計量和核算,隨著低碳經(jīng)濟全球化,越來越多的目光焦距在溫室氣體排放上面,《京都議定書》規(guī)定發(fā)達國家從2005年開始承擔減少碳排放的義務,發(fā)展中國家從2012年開始承擔減少碳排放的義務。

2008年Stewart Jones等學者將與碳相關的會計處理行為稱為碳會計,標志著碳會計作為一個新興的研究領域而受到國內外的關注[4]。近年來,歐美一些發(fā)達國家開始設立碳成本管理的框架,對碳成本的確認、計量和披露進行了相關的研究,對碳排放交易進行了研究。碳排放之所以確認為資產或者費用是因為在碳排放權管理的基礎上,國家如果對溫室氣體的總量排放進行控制,排放量控制得好的企業(yè)可以把多余的排放權與其他企業(yè)進行交易,企業(yè)之間可以互相進行調劑碳排放權[5]。所以企業(yè)多出來的碳排放權可以作為企業(yè)的資產進行確認,因為它將給企業(yè)帶來經(jīng)濟利益,相應地,碳排放的其他不符合資產確認條件的支出可以作為費用處理,這些構成了碳成本。

對碳成本分析的角度不同導致碳成本的分類不同。碳成本按照空間劃分,可以分為內部碳成本和外部碳成本,按收益時間不同可以分為當期碳成本和未來待攤碳成本,按主動性可以分為主動性碳成本支出和碳違約成本[6]。在全球變暖環(huán)境下,企業(yè)如何發(fā)展低碳經(jīng)濟,進行碳成本核算,分析清碳成本的內涵是十分重要的,碳成本的構成和影響權重可以幫助管理者評估各項降低碳排放措施的應用效果,從而進行更好的改進。

2 碳成本對企業(yè)經(jīng)濟效益的影響

隨著我國經(jīng)濟結構轉型的深入發(fā)展,制造企業(yè)碳成本的計量和披露將成為必然的趨勢,碳成本的增加從短期來看是增加了企業(yè)成本,降低了企業(yè)利潤,但從長期來看低碳生產方式對企業(yè)的可持續(xù)發(fā)展和企業(yè)的長期價值都具有正相關作用,表現(xiàn)為以下三方面。

1)獲取競爭優(yōu)勢地位,增加企業(yè)利潤。環(huán)境公約隨著時間的推移會涉及到所有企業(yè),因此對于生產企業(yè)來說,低碳的成本在未來不再是可選擇性的支出而是必要的支出,如果違約可能要付出更大的代價,提早進行低碳的研發(fā)和投入對于企業(yè)早日獲得競爭優(yōu)勢是必要的,此外,發(fā)展低碳經(jīng)濟,可以消耗更少的資源,提高資源利用效率,減少成本,增加企業(yè)利潤[7]。例如,作為主要靠火力發(fā)電的碳排放大戶電力企業(yè),如果采用清潔能源風能或者水能進行發(fā)電,就比用火力發(fā)電的企業(yè)更具競爭優(yōu)勢,再如,受溫室氣體排放管制的運輸業(yè),若汽車生產商的車型設計符合新的低碳政策標準,相比其他有著大排放量的汽車設計而言,也更具有優(yōu)勢。

2)體現(xiàn)企業(yè)社會責任感,贏得公眾信任。客觀的政治法律法規(guī)和環(huán)境因素,使企業(yè)不得不考慮低碳生產,不如變被動為主動,打造綠色企業(yè),跟隨并引導消費者的綠色需求,這不僅為企業(yè)帶來良好的聲譽和口碑,體現(xiàn)企業(yè)的社會責任感,又贏得消費者信任,提升產品美譽度和形象。履行社會責任帶來了公司價值的提升。

3)發(fā)現(xiàn)新的經(jīng)濟增長點,提升企業(yè)價值。隨著和諧社會建設的不斷推進,經(jīng)濟發(fā)展方式轉型和經(jīng)濟結構轉變都是我國社會必須要經(jīng)歷的階段,新型的經(jīng)濟增長方式必須帶來新的增長點,企業(yè)越早進行經(jīng)濟結構轉型,越早能發(fā)現(xiàn)新的增長點,實現(xiàn)企業(yè)的快速增長。未來的低碳競爭很可能是低碳技術競爭,如果企業(yè)能占據(jù)這個先機,在一些領域和行業(yè)提早部署,就能在未來低碳經(jīng)濟競爭中搶占先機。低碳新技術的開發(fā)設計在很多行業(yè)有著重要的地位,如電力、建筑、化工、冶金等,包括清潔能源高效利用、油氣資源和煤層氣的勘探開發(fā),二氧化碳捕獲與封存等領域的開發(fā)可能會給企業(yè)帶來新的增長點。

3 基于流程的碳成本動因分析

傳統(tǒng)成本分攤方法忽視了成本發(fā)生的對象及時間,錯誤地把成本分攤到了不該分攤的產品之上。作業(yè)成本法根據(jù)作業(yè)動因,產品消耗哪些作業(yè),作業(yè)又消耗哪些成本來分攤成本,更科學合理地分配了成本,具體流程如圖1所示。

圖1 作業(yè)成本法核算流程

本文基于流程角度分析了企業(yè)成本的構成因素,如果能將流程進行細化,把碳成本分解到具體作業(yè)上,將會為企業(yè)產品碳成本的計算提供借鑒。作業(yè)成本法適用于碳成本的分攤,根據(jù)企業(yè)低碳生產的特點和收益對象,按所需作業(yè)進行分攤,涉及碳成本的作業(yè)大類主要有低碳研發(fā)設計、低碳生產制造、低碳營銷和低碳棄置和低碳違約,這些環(huán)節(jié)都涉及低碳生產的理念和做法,每個大類又細分了作業(yè)類別,對碳成本進行分析。

1)低碳設計階段。在產品低碳設計階段,產品的低碳研發(fā)占了產品低碳成本的大部分,產品成本的研發(fā)必須考慮低碳的要求以及實現(xiàn)低碳的路徑,盡可能在設計的時候做到最優(yōu)化與成本最低化,結合長期與短期經(jīng)濟利益的考慮,根據(jù)企業(yè)自身實際,綜合考慮企業(yè)的材料類型、加工技術、運輸工具、流程、銷售手段和廢品處置措施等等,使企業(yè)總的碳成本最低化。需要注意的是,低碳生產中低碳技術占據(jù)了整個低碳排放的核心,技術研發(fā)成功將會大幅度提高企業(yè)的能源利用效率,領先于同行獲取更強的競爭優(yōu)勢,但也技術研發(fā)也有較大的風險,一旦研發(fā)不成功,投入的大量人力物力成本將無法收回,所以企業(yè)需要權衡利弊合理做出選擇。

2)低碳制造階段。產品制造階段是落實企業(yè)低碳排放的具體實施環(huán)節(jié),包括對原材料進行加工的低碳排放、新技術的采用的低碳排放、電力熱力等低碳排放費用、企業(yè)獲得排放權所支付的費用,企業(yè)要實施循環(huán)經(jīng)濟,盡可能降低物資消耗,減少浪費,實現(xiàn)低碳排放。

3)低碳營銷階段。產品營銷會發(fā)生包裝成本、運輸成本、宣傳成本、損失成本等,企業(yè)要選擇經(jīng)濟合理的綠色包裝,降低成本,減少損失發(fā)生可能性,選擇合理的運輸路線和運輸工具,減少碳排量,降低污染,根據(jù)運籌學原理,優(yōu)化運輸裝載量,合理安排中間環(huán)節(jié)物流轉運點,降低總體物流網(wǎng)絡的碳成本[8]。選擇綠色的宣傳方式,減少印刷制品等的投放,盡量選擇無污染的宣傳方式如網(wǎng)頁廣告等,實現(xiàn)低碳排放。

4)低碳棄置階段。低碳處置階段主要考慮的問題有:對不可回收的廢品如何進行處置降低碳排放;對廢棄資源如何再回收利用;對可回收的殘次品如何進行二次加工降低碳排放。

5)低碳違約階段。如果企業(yè)的碳排放量達不到國家行業(yè)的要求,需要付出相應的罰款支出和碳超標排放治理費。對環(huán)境造成不良影響需要承擔相應的社會成本,恢復聲譽成本等等[9]。

4 層次分析法模型構建

AHP是由美國匹斯堡大學Satty教授提出的,它能將復雜問題層次化,將定性問題定量化。本文用AHP分析法對企業(yè)碳成本的構成進行了層層分解,分解層次如圖2所示,分析步驟大致可以分為以下4個部分。

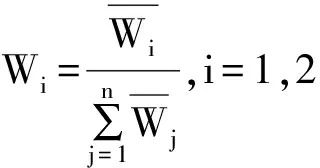

1)構造兩兩成對比較的判斷矩陣A。矩陣A=(aij),其中aij為判斷矩陣中第i行第j列的數(shù)值,代表第i個指標與第j個指標的相對重要程度,判斷矩陣的比較標度與含義如表1所示。

照相攝取人的“神”是被動的等待,抓住只是偶然。而畫像,你是主動的生成。當然,你要深入的理解、體會而后代入。當然,你還要有暢達的技術路徑。

圖2 層次模型的構建

表1 判斷矩陣的比較標度及其含義

2)計算各指標的權數(shù)。

第1步,計算判斷矩陣各行元素的乘積

第2步,計算n次方根

第3步,對向量做歸一化處理

4)計算各層元素的綜合權重。重復進行“計算各指標的權數(shù)”、“一致性檢驗”來分別求出準則層和措施層的各指標相對于其上一層次的權重,然后將準則層各個指標與其下屬的措施層指標的權重相結合,并進行一致性檢驗,確定綜合權重。

本文根據(jù)20位專家的打分情況綜合判定比較矩陣系數(shù),其中有19位專家的判斷通過一致性檢驗,將他們的判斷結果平均即得各指標的綜合權重,表3~8表示相應判斷矩陣的計算結果。

表2 隨機一致性指標

表3 企業(yè)碳成本分析權數(shù)表

表4 低碳設計CR=0.0516<0.1;

表5 低碳制造CR=0.0516<0.1;

表6 低碳營銷CR=0.0176<0.1;

表7 低碳棄置CR=0.0000<0.1;

表8 低碳違約CR=0.0000<0.1;

表9 最終計算結果權數(shù)表

表9表示了由層次分析法計算得出的每個因素所占權數(shù),由計算結果可知,低碳生產技術設計費用、電力熱力排放費用、低碳設備的折舊費、碳超標排放治理費用占碳成本的比重較大,對碳成本的控制和考核起著至關重要的作用。其中,低碳生產技術設計是整個低碳生產的核心,從源頭上就實行清潔生產理念,將資源節(jié)約化貫穿于整個生產流程,將對成本的控制發(fā)揮重大的作用。此外,作為生產設計的結果,電力熱力排放費用最直接反映了企業(yè)碳排放的水平,是企業(yè)溫室氣體排放量的主要責任作業(yè)。低碳設備的折舊費則很大程度上體現(xiàn)了企業(yè)的低碳投入,是作為企業(yè)的資產每個月進行攤銷的費用,如果設備價值較大,折舊數(shù)額也會較大。最后,如果企業(yè)違反了相關規(guī)定,需要對環(huán)境污染進行治理,治理費用將是一筆巨大的開支,為了防止這部分費用的發(fā)生,企業(yè)應采取預防為主防治結合的策略。綜上,當代企業(yè)要想在低碳經(jīng)濟發(fā)展中搶占先機,首先應大力發(fā)展清潔技術生產,從源頭上實現(xiàn)低碳排放。其次,密切關注國家政策,關注某些領域新的節(jié)能環(huán)保設備的稅收優(yōu)惠。最后,應注意在法律法規(guī)允許的范圍內控制排放總量,避免支付昂貴的環(huán)境恢復成本。

[1] 任月君,楊琳琳.低碳經(jīng)濟背景下企業(yè)環(huán)境成本會計研究[J].東北財經(jīng)大學學報,2012(2):65-70.

[2] 宋曉華,衛(wèi)玉婷.低碳背景下的企業(yè)綠色成本會計核算[J].財會月刊,2011(7):61-63.

[3] 寧宇新,廖春如.低碳時代的碳成本及其管理研究[J].生產力研究,2010(11):98-99.

[4] 朱學義.會計改革熱點研究[M].北京:中國經(jīng)濟出版社,2009.

[5] 鄭玲,周志方.全球氣候變化下碳排放與交易的會計問題:最新發(fā)展與評述[J].財經(jīng)科學,2010(3):111-117.

[6] 周志方,肖序.國際碳會計的最新發(fā)展及啟示[J].經(jīng)濟與管理,2011,23(11):91-95.

[7] Grubb McMullen B,Butterl.The relationship between a dioxide emissions and economic growth [R].Oxbridge Study on CO,2004.

[8] 張惠茹,李秀蓮.基于低碳經(jīng)濟視角的碳成本管理[J].會計之友,2012(9):36-37.

[9] 孫運濤,趙芳.淺談企業(yè)低碳成本與收益核算[J].對外經(jīng)貿,2013(10):131-140.

Study on carbon cost of business based on process

DING Ri-jia,YIN Lu

(School of Management,China University of Mining and Technology(Beijing),Beijing 100083,China)

This paper explained the meaning and significance of carbon costs based on the perspective of low-carbon economy.We investigated 20 experts to score the weight of carbon cost,and then constructed the index weights system using the Analytic Hierarchy Process (AHP) method from the stages of product design,production,sales and disposal.According to the calculation result,it is supposed to control the design costs of low-carbon production technology,the emission costs of electricity and heat,the depreciation costs of low-carbon equipment,and the governance costs of carbon excessive emissions in order to control the carbon cost of business.

carbon economics;carbon accounting;carbon cost;analytic hierarchy process(AHP);cost control

2014-03-19

國家自然科學基金項目“煤礦綠色生態(tài)投入動力分析及機制設計研究”資助(編號:71303235)

丁日佳(1963-),男,吉林德惠人,教授,博導,研究方向為能源發(fā)展戰(zhàn)略、全面預算管理。

C931.2

A

1004-4051(2015)03-0060-04

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02