公司控制權鎖定模式的比較研究

2015-07-01 09:07:05鄭玉潔

企業導報 2015年11期

鄭玉潔

摘 要:在高成長性的公司發展過程中,公司上市融資尋求更大發展空間是必走之路,然而,融資會使創始人的公司控制權旁落,這是公司選擇上市時面臨的矛盾。為解決這個矛盾,公司不得不反思“資本民主”原則,打破“多數股份決”模式的僵化制度,在“資本自治”的基礎上,可以創造出“超級投票權”模式和阿里巴巴“合伙人制”模式,鎖定公司控制權。并且,這種打破傳統的束縛不僅在理論上,而且在國際經驗上來看,都已發展為一種實際趨勢。

關鍵詞:公司控制權鎖定;超級投票權“合伙人制”;資本民主;資本自治

在公司的融資上市過程中,創始股東的股權必然遭到稀釋,為了防止在這一背景下公司控制權的旁落,公司就必須做出特殊的制度安排,以鎖定公司控制權。 那么公司控制權鎖定是什么,為什么需要鎖定公司控制權呢? 控制權鎖定存在哪些模式?他們之間孰優孰劣呢?時代的趨勢又是如何?

一、公司控制權鎖定的提出

(一)控制權鎖定的含義。要界定公司控制權鎖定的內涵,首先需要界定公司控制權。對于公司控制權的含義,學者們見解不同,有的認為選任大部分董事會的董事從而指導公司事務經營的權利就是公司控制權;有的認為對一個公司的業務經營和公司決策有主權就是控制權。筆者認為公司控制權的內涵可從兩個層面來界定:一是從決定公司事項層面,控制權主要包括對公司經營者與監督者之選任與解任、公司的合并、分立、解散以及公司主要營業之轉讓、公司章程修改等事關公司根本或存亡命運事項的決定權;而是從控制公司機構層面來講,控制權包括對股東會、董事會和監事會等公司權利機構的部分控制或全部控制。基于公司治理實踐,控制權鎖定指依據法律制度或者通過公司治理章程的規定,在公司治理與運行中,由少數特殊股東、特定管理團隊或者特定公司機構穩定地行使控制權事項中的決定權,這種控制權的行駛不因融資或者收購情況而變化。

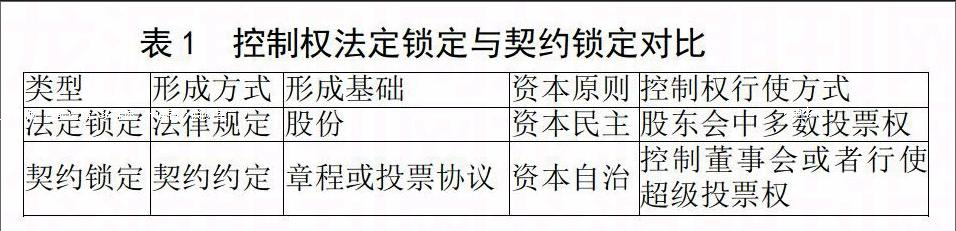

(二)控制權鎖定的形成方式。從從公司的發展歷程看,控制權鎖定的形成不外乎兩種方式:法定鎖定與契約鎖定。控制權的法定鎖定就是依據的“一股一權”法律原則,依法由股份制公司中的大股東(單人或聯合持股一般超過公司股本總額50%)掌握公司控制權,這種基于股份平等投票權與多數決原則是“資本民主”的體現。而控制權的契約鎖定,則是通過公司章程或者股票的投票權轉移協議等契約形式,將公司的控制權交給某些不占多數股份的創始股東或某管理團隊,這是一種“資本自治”的體現。

二、公司控制權鎖定模式

(一)“多數股份決”模式。“多數股份決”模式,就是在股份制公司中,股東以持有股份為參與公司管理的基礎,以“一股一票”為投票原則,以多數決為股東會的決定原則,最終表現出持有多數股份(一般為占股份有限公司股本總額50%以上)的股東主導股東會表決。在股權結構上,該模式立足于單層股權結構,即所有股東持有“一股一票”的股票,遵循資本民主原則。此時的資本投票權與所有權沒有分離,股東享有的投票權數量與持有股份成相應比例。

(二)“超級投票權”模式。“超級投票權”模式,顧名思義,就是基于優越的股票投票權來達到對公司的控制。優越的股票投票權需要投票權的不平等設計,而這種不平等的設計就是通常說的“雙層股權結構”。

高成長性的公司,在融資或上市為開放公司的過程中,都會有新的投資者加入分享原有股東的股權,此時,淪為中小股東的公司創始人為鎖定公司控制權,必須拋棄與上市融資目的相悖的“多數股份決”模式。在這種背景下,產生了雙層股權結構,它與一元制股權結構的一股一權不同,股雙層股權結構是早期在稀釋股權時最常用的控制權鎖定的方式。雙層股權結構為公司股權結構由兩種不同投票權的股票組成,這兩種股票通常被稱為A股與B股。A型股票為一股只有一份投票權普通股,B型股為投票權不同于A股的次級股票、分級股票、限制性股票或者特級股票。

筆者將這種基于“雙層股權結構”的模式稱為“超級投票權”,原因有二:第一,在雙層股權結構中,擁有“超級投票權”才是鎖定公司控制權的核心。因為雙層股權中,無論兩類股票的投票權是1比10還是1比100等,其本質是股票投票權的不平等分配,控制公司只需通過持有占總股數較低的、具有超級投票權的股票。第二,“超級投票權”模式可以吸收后來以“三層股權結構”或可能的“多層股權結構”來控制公司的情形。

(三)阿里巴巴“合伙人制”模式。去年剛在美國紐交所上市的阿里巴巴集團,由于其“合伙人制”的制度引起了很大的輿論風波。所謂“合伙人制”,就是在阿里巴巴的領導層實行“合伙人制”,由馬云及其創始團隊擔任合伙人,這些“合伙人”擁有集團董事會中的多數董事提名權和臨時任命權。很顯然,“合伙人制”的核心在于多數董事提名權與董事的臨時任命權,以及其永久存在性。然而,從阿里巴巴招股說明書來看,馬云等創始人并沒有占用股權優勢,“合伙人制”使得他們依然能控制公司。所以,“合伙人制”模式不是傳統“多數股份”模式,也不同于“超級投票權”模式,因為它的實質是通過自治章程或契約,在法定的公司權力機構外設置“合伙人”,來控制多數董事提名權。不同的是,阿里巴巴集團仍屬于股份制性質,“合伙人”們并沒有控制整個公司且無需承擔無限責任。因此,出于“合伙人制”在制度設計上特色之處,打破了“一股一權”的原則,筆者將阿里巴巴通過“合伙人制”來鎖定公司控制權的表現,稱為“合伙人制”模式。

三、模式的比較分析

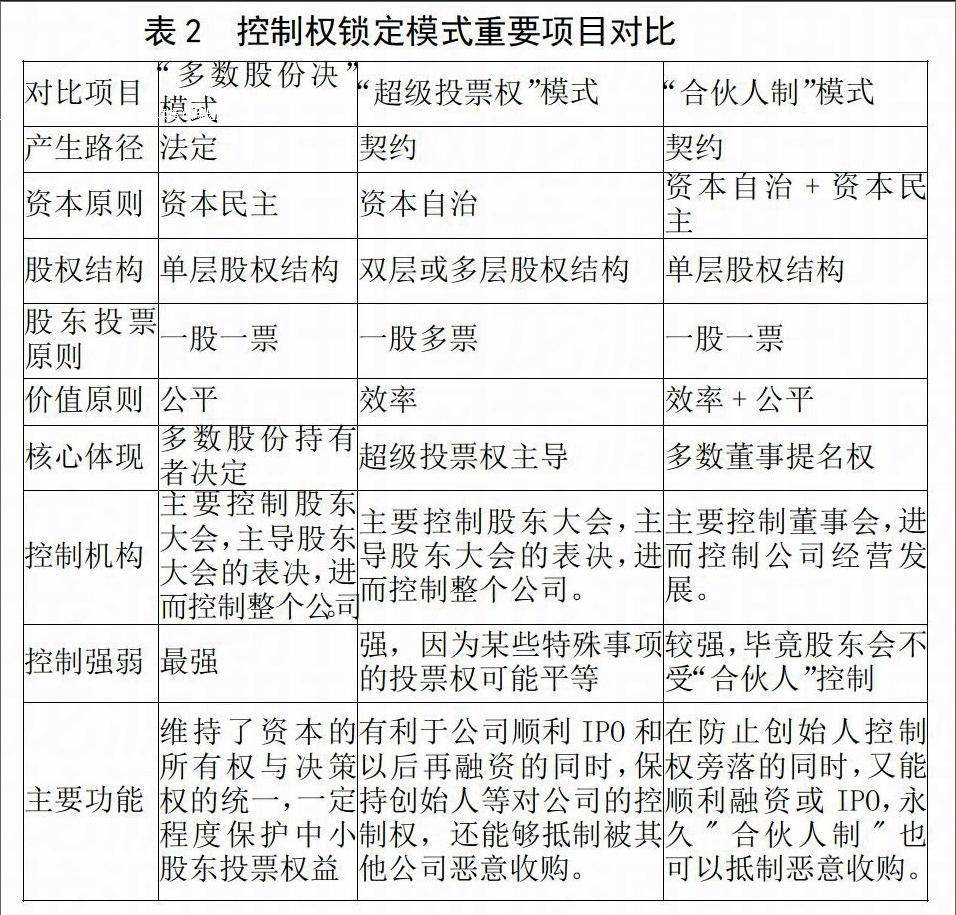

(一)重要項目對比。很顯然,三種不同的公司控制權鎖定模式之間,既存在著聯系,又存在著明顯的區別。基于以上的基礎理論分析,筆者現將從資本原則、股權結構、投票原則等重要方面,對比分析三種公司控制權鎖定模式,列于下表。

(二)模式的創新性分析。從對比中不難看出,“超級投票權”模式和阿里巴巴的“合伙人制”都是對傳統的“多數股份決”模式的創新與突破,然而,“合伙人制”模式在控制公司層面又比“超級投票權”模式更具創新性。

“合伙人制”模式在價值立場上結合了“多數股份決”模式的公平與“超級投票權”模式的效率,在實行“資本自治”的同時兼顧“資本民主”原則,是公司治理上的時代性進步。在阿里巴巴股東會中,股東對所有事項的投票仍為“一股一權”,相應股份平等地參與公司管理。在實踐上,該模式避開了“超級投票權”中的不公平問題,為需要融資上市但又顧慮失去控制權的公司,解決這種困境提供了新的經驗。在理論上,“合伙人制”模式對“公司所有權與決策權相統一”的傳統理論的沖擊要弱于“超級投票權”模式對該理論的沖擊,更易于投資者們接受。若基于“多層股權結構”的“超級投票權”模式是西方人的管理智慧,那么阿里巴巴“合伙人制”模式則體現出東方人的智慧。阿里巴巴通過契約結合了合伙制與股份制的管理,在現代公司治理中是難以想象的創新,把握住了現代商業社會的契約精神與理念。但是,作為控制權鎖定制度的固有風險——公司控制人的道德風險,始終存在著,這就需要更多的輔助制度與規則(如監管制度、信息披露制度等)在最大程度上規避這種風險。

四、國際經驗與趨勢預測

(一)控制權鎖定模式的國際經驗。“多數股份決”模式幾乎得到所有國家法律的認可,沒有人認為通過多數股份控制公司是非法的行為,所以它是一種法定的形成。在“多數股份決”模式中,由于少數股東持有多數股份,公司資本的集中程度很高,在資本民主原則下,他們可以絕對控制股東大會,“多數股份決”無疑是強有力的公司控制模式。然而,我們需要明白,依靠股份的集中來控制公司的時代正在慢慢成為過去,因為公司的融資上市等使得股權越來越分散,現代公司的所有權與控制權越來越分離。這意味著通過“多數股份決”模式控制公司將非常困難,創始股東勢必尋求新的模式來鎖定公司控制權。

基于雙層股權結構的“超級投票權”模式在世界范圍內的上市公司中,得到了很大程度的認可與實踐,在美國和加拿大的上市公司中,采用“超級投票權”模式的分別占10%和22%,當然“超級投票權”模式更多地受到高新科技公司和傳媒公司的親睞,因為公司創始人等可以較少的股份來控制公司。接受“雙層或多層股權”的國家并非只有美國與加拿大,新加坡、以色列、日本、丹麥、芬蘭、德國、意大利、挪威、瑞典等國家同樣認可與接受。

(二)控制權鎖定模式的趨勢預測。在現代公司的發展中,我們要認識到這樣的一個事實和趨勢:公司治理的制度基于資本自治而興起的各種契約方式或管理制度,使得公司創始人的某些特權得以保留,這些特權主要為公司的控制權,而且保留特權的現象會越來越多的出現,它會以更為豐富的形式表現出來。而法律對上市公司的規制,在透明的公司治理與健全的監管制度下,會給予更大的自由、開放與自治的空間,極大實踐資本自治理念。依靠股份的集中來控制公司的時代正在慢慢成為過去,因為公司的融資上市等使得股權越來越分散,“現代公司的所有權與控制權越來越分離。

參考文獻:

[1] 張思鋒,王舟浩,余趙. 基于同素異形體結構原理的中國公司治理結構分析[J]. 西安交通大學學報(社會科學版). 2015(01).

[2] 商鵬. 我國公司控制權市場立法的思考[J]. 法制與經濟(下旬). 2012(05).