會計信息自愿披露問題探討

2015-06-24 14:09:24尹建海

山東青年政治學院學報 2015年6期

尹建海

(中國商飛公司,上海 200120)

會計信息自愿披露問題探討

尹建海

(中國商飛公司,上海 200120)

當前,按照企業會計準則強制披露的財務信息已經不能滿足投資者的需求,投資者需要越來越多的企業自愿披露非財務信息,以便對企業未來的發展前景做出預測。分析上市公司會計自愿性信息披露的現狀及其存在的問題,提出增強上市公司自愿披露會計信息的積極性和可靠性的建議。

自愿性信息披露,上市公司,會計信息

會計信息作為上市公司與投資者溝通的橋梁,是傳遞企業經營情況的有效方式,也是資本市場中不可或缺的重要組成部分。當前我國的會計信息披露是以法律法規強制要求披露為主,上市公司根據公司實際情況進行自愿披露為輔的方式實現。由于法律法規強制披露的內容存在一定的局限性,現階段自愿披露會計信息問題,已經越來越受到社會各方面的關注。

一、會計信息披露概念

會計信息披露是指為了達到保護市場中投資者的切身利益并且維持資本市場的正常運行目的,管理部門要求上市公司嚴格按照自身實際的經營狀況將相符合的會計信息向證監會報告,并將這些信息公開,為投資者創造良好的投資環境。上市公司披露會計信息的方法有兩種,強制披露和自愿披露。強制披露的會計信息是指按照相關法律、法規、規章及制度的規定,要求上市公司必須提供的會計信息。自愿披露的會計信息是指上市公司為了維護公司自身形象、建立良好的投資者關系、規避相關訴訟風險等根據自身情況與管理層意愿主動自愿披露的會計信息,其內容包括:盈利預測性信息、資產的價值或現行成本信息、企業所承擔的社會責任會計信息以及公司的經營背景信息與公司未來發展的前瞻性會計信息。

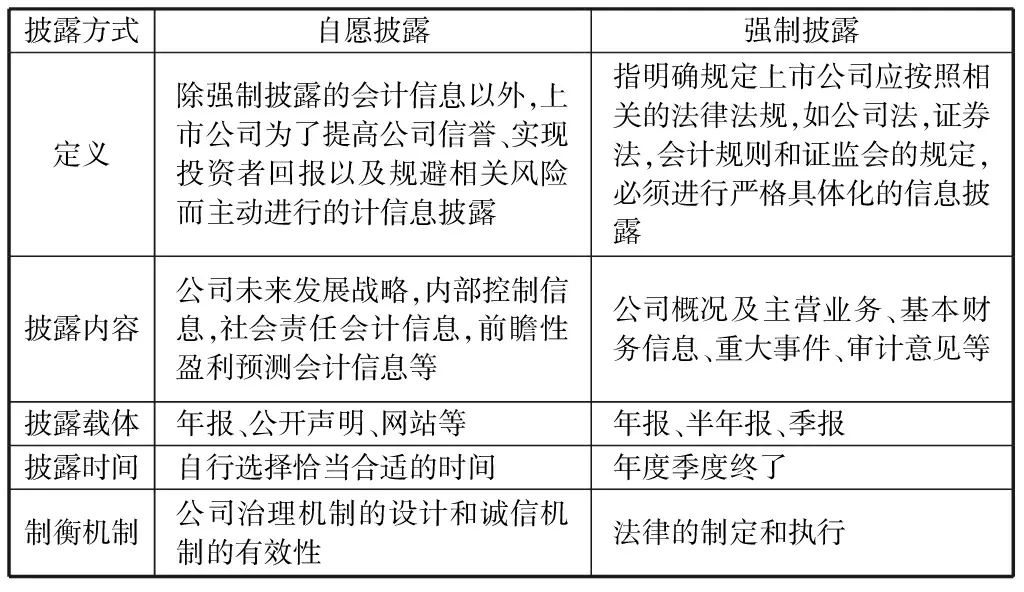

二、自愿披露與強制披露的差異

強制要求的會計信息披露,要求會計信息披露的義務人必須按照法律法規以及管理辦法,嚴格保證所披露的信息真實、準確、完整,并且要及時地進行披露,其中不可以有虛假記載的信息、對投資者可能有誤導的表述及遺漏企業重大經營事件有關的內容。法律法規要求披露的會計信息有:被投資公司的簡介、財務狀況及對未來現金流具有重要影響的信息,主要通過上市公司的招股說明書、公司定期財務報告以及臨時報告形式表現。

自愿披露會計信息是除強制披露的會計信息以外,上市公司根據自身情況與管理層的意愿所愿意主動披露的會計信息。上市公司主動披露會計信息的目的是緩解與投資者之間的信息不對稱,并通過這些信息來吸引投資者,由此推動資本市場的流動性、保證獲得更多的資金以降低公司所付出的資金成本。為了實現上市公司與投資者之間的有效信息傳遞,在法律法規強制披露會計信息之外,公司主動自愿披露信息也是十分必要的,有利于進一步完善會計信息披露的監管規則和規范。

自愿披露與強制披露的差異,具體如下:

表1 自愿披露與強制披露差異表

三、自愿披露會計信息的動因

自愿披露會計信息是對被要求強制披露會計信息的加深和補充,對提高上市公司信息披露質量具有十分重要的意義。

首先,自愿披露信息可以方便與投資者之間的信息溝通。公司主動披露自身的信息,可以將自身的有利信息迅速傳播給信息使用者。這樣的信息對投資者具有強大的吸引力,同時有利于維持公司的股票市值。

其次,公司主動披露信息有助于提升自身的聲譽。對于外界來說,公司自愿披露的會計信息相當于上市公司為自己制作的廣告。上市公司披露對自身有利的信息,可以提高公司的影響力,進而提高商譽。

再次,自愿披露會計信息有助于投資者做出正確決策。上市公司提供的財務報表信息時間和內容都十分集中,投資者很難利用這些數據準確有效地估計上市公司的價值。如果上市公司自愿披露的會計信息符合投資者的需要,投資者就可以準確地利用這些信息對公司的經營進行有效分析,進而做出正確的投資決定,大大減少投資者的決策制定成本。

最后,自愿披露會計信息可以提高信息透明度。由于信息不對稱性的存在,對投資者來說依靠僅有的強制披露的財務報表信息做投資決策是遠遠不夠的。投資者更加在意公司未來的發展情況,所以投資者要求公司提供更全面更廣泛的非財務報表信息。自愿披露會計信息包括很多財務報表不能夠提供的信息。因此,上市公司通過自愿披露會計信息可以將信息不對稱降低到一定范圍內,提高信息透明度。

四、自愿披露會計信息存在的問題

(一)自愿披露自身信息的動力不足

公司主動披露會計信息是為了在資本市場中獲得融資機會,形成更好的融資渠道和更低的融資成本。上市公司主動披露的信息雖然能夠引起投資者的關注,但自愿披露會計信息也會產生一定的負效應。首先,上市公司主動披露的某些信息,比如前瞻性會計信息,具有較大的主觀性與不確定性,這樣一來就會為公司帶來較大的訴訟風險,上市公司管理層通過權衡獲得投資與訴訟風險兩者之后,更傾向于放棄由自愿披露吸引的投資來降低風險。另一方面,上市公司自愿披露強制披露以外的會計信息需要較高的成本,而且上市公司所付出的融資成本并不一定與其自愿披露的會計信息所帶來的資金相匹配。最后,由于我國資本投資市場目前還處在發展的階段,以至于市場中的投資者并不成熟,許多投資者還僅僅依靠上市公司的名氣、經營范圍、強制披露的信息來做出決策,對上市公司來說,并沒有較大壓力促使他們自愿披露會計信息。綜合以上幾個方面不難看出,上市公司主動披露會計信息的動力不足。

(二)自愿披露相關信息存在滯后性

強制要求披露的會計信息是在會計年度終了后的四個月送達證監會審查,提供給投資者財務報表及財務報表附注,這就導致會計信息產生了嚴重的滯后性,對于會計信息使用者來說上市公司所提供的會計信息不是實時信息而是歷史信息。在上市公司自愿披露的會計信息中也存在類似的問題,上市公司在自愿披露會計信息時往往會選擇在重大事件發生以后,并不能及時地將上市公司實際狀況顯示出來,導致了上市公司自愿披露的信息存在滯后性。這種滯后性導致了公司的融資能力降低,這是因為披露信息不及時導致投資者對未來企業的預測不準確,從而影響了對公司未來價值的準確評估,保守的投資者就會選擇放棄投資。

(三)自愿披露會計信息質量較低

對于上市公司來說,自愿披露會計信息是根據自身情況自行做出是否披露的選擇,并且自愿披露會計信息是為了樹立良好的企業形象并吸引投資者的關注。所以,在自愿披露會計信息時,公司會對相關信息進行選擇,主動披露有利于上市公司能夠提升其正面形象的信息而回避可能會對公司聲譽產生負面作用的信息。對于投資者來說,他們所需要的會計信息并不是僅僅對公司有利的信息,他們需要企業各個方面的信息來了解企業,由于投資者的弱勢地位,其無法對公司自愿披露的會計信息進行主動選擇,也不能夠施加影響要求公司自愿披露不利信息,這就導致上市公司自愿披露的信息質量較低。

五、加強上市公司自愿披露會計信息的建議

(一)完善上市公司自愿披露會計信息的相關制度

當前關于我國上市公司自愿披露會計信息的規章制度還比較欠缺,從而上市公司在自愿披露會計信息時無法可依。筆者建議,政府主管部門應當制定《上市公司自愿披露會計信息實施細則》來規范和約束上市公司自愿披露會計信息的行為,就自愿披露的會計信息的內容不做強制要求披露的規定,但是如果上市公司選擇披露非強制要求披露的會計信息就要嚴格按照規定所要求的進行披露,《實施細則》具體應包括上市公司選擇自愿披露會計信息的內容、披露信息的時間,披露會計信息的方面要包括有利信息和不利信息、以及對預測性前瞻性信息的合理解釋,這樣一來就可以降低這些信息對公司帶來的訴訟風險,使公司的管理層自愿披露的意愿更加強烈。更重要的是,《實施細則》中還應該規定一些懲罰措施,促使上市公司主動披露不利信息。《實施細則》一定程度上可以起到提高上市公司披露自身信息的主動性、解決自愿披露會計信息不及時、自愿披露會計信息質量不高的問題。

(二)完善注冊會計師對公司自愿披露會計信息的獨立審計

上市公司所自愿披露的信息是否真實可信,是一個十分重要和關鍵的問題。與強制要求披露的會計信息一樣,上市公司自愿披露的會計信息同樣需要真實有效,因為失真的自愿性會計信息從某種程度來說會使投資者蒙受更大的損失。怎樣才能保證上市公司自愿披露的會計信息真實可靠?我們認為,最重要的是應當強化注冊會計師對此類信息的審計行為,對上市公司自愿披露的會計信息同樣需要注冊會計師出具審計報告來保證信息真實有效。注冊會計師作為獨立于上市公司與投資者的第三方,并且為了其自身的信譽會嚴格審查上市公司所自愿披露的會計信息,這樣就會很大程度上保證上市公司自愿披露的會計信息的真實性,進而保證自愿披露行為發揮其積極作用。同時也有利于增加投資者的投資信心,對上市公司而言是百利無一害,并且可以有效地解決上市公司自愿披露會計信息質量低的問題。

[1]何海,李明輝.對自愿性信息披露的若干思考,蘭州大學學報,2002.4.

[2]陳任武,李玲.上市公司盈利預測信息披露:動因、質量與監管,山西財經大學報,2013.1.

[3]林有志,張雅芬.信息透明度與企業績效的關系,會計研究,2012.9.

[4]馮崢,李翔.會計信息披露需求:來自證券研究機構的分析,會計研究,2013.3.

[5]郭慶秋.論自愿性會計信息披露,現代經濟信息,2014.2.

[6]Ying Chu, Study on the Influencing Factors of Listed Companies’ Voluntary Information Disclosure, Future Information Technology and Management Science and Engineering, 2012.7.

(責任編輯:杜 婕)

On Problems about Voluntery Accounting Information Disclosure

YIN Jian-hai

( Commercial Aircraft Corporation of China Ltd, Shanghai 200120, China )

At present, financial information compulsory exposed by enterprise accounting principles could longer meet the demands, because investors need more predictions of the non-financial information, and development prospection of the company. This paper analyzes the existing problems according to the current situation of public company accounting information voluntary disclosure, and proposes the active advice and reliable measures to help enhance voluntary information disclosure of public company accounting.

Voluntary Information Disclosure;Public Company; Accounting Information

2015-09-26

尹建海(1972-),男,山東臨沂人,高級會計師,博士,主要從事技術經濟及管理研究。

F275.1

A

1008-7605(2015)06-0118-03

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

中外會展(2014年4期)2014-11-27 07:46:46

經濟研究參考(2014年35期)2014-04-13 08:22:19

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32