盈余管理對被收購公司評估的影響

2015-06-23 08:13:40

中國資產評估 2015年4期

一、引言

證券市場發展20多年來,上市公司并購重組活動快速發展,數量不斷增多,形式日趨多樣,涉及金額也越來越大。在上市公司購買或出售資產的行為中,除財政部強制性規定國有資產占有單位的資產轉讓、置換、拍賣、以非貨幣性資產對外投資等行為需要進行資產評估外,非國有資產的定價往往也依據資產評估的結果來確定,因此,資產評估在上市公司資產重組特別是重大資產重組中扮演著至關重要的角色。

從采用的評估方法來看,基本選用法定的三種方法,而收益現值法被越來越多地使用。收益法也即現金流折現法,作為國際上最為常用的估值方法,在并購重組中的運用日益普遍。

但在評估上市公司資產重組中,收益法的運用還存在諸多問題。楊華(2004)認為評估人員對未來收益的估計過于樂觀,未考慮產品的生命周期、產品銷售量、毛利率等歷史變動情況,對未來收入做出過高估計。如在滬深兩市2013年度上市公司披露完成的重大資產重組中,涉及資產評估的有767次,賬面值合計303.86億元,經評估后的資產價值為429.81億元,評估增值率平均達到41.45%。另外,評估人員在盈利預測上傾向于沿用基準日前幾個年份的財務數據作為預測的基礎,缺少對并購重組本身作為一個特殊事件的考慮。

針對在資產重組中資產評估存在的問題,評估人員究竟應如何做盈利預測?在做相關盈利預測的同時需要考慮什么問題?

本文運用非預期應計利潤模型來估計上市公司資產重組前后年份的盈余管理水平,據此估計出這些上市公司的真實盈利水平,以揭示上市公司資產重組背后的真實業績。然后通過會計研究法來驗證重組后五年上市公司的盈利水平,據此說明重組前后報告利潤的特殊性以及評估人員應該如何預測上市公司重組后年份的盈利水平。

本文的創新點在于將非預期應計利潤模型引入到資產評估的實務中,運用非預期應計利潤模型來還原上市公司的真實盈利水平,并結合會計研究法做出合適的盈利預測。

二、研究假設

上市公司會基于各種目的進行盈余管理來改善業績。章衛東(2010)研究了我國上市公司定向增發新股時的盈余管理問題,發現我國上市公司在定向增發前一年存在盈余管理動機,當上市公司向其他機構投資者定向增發新股來募集資金時會進行正向的盈余管理。王克敏和劉博(2012)的研究也得到類似結論。國外上市公司也存在同樣的問題,Teoh等(1998)對美國市場增發新股問題進行研究,發現上市公司在增發新股前會通過操縱可操控應計利潤來提高業績。并購重組中的資產出售方也會基于賣個好價錢的目的而調增業績。因此,本文提出如下假設:

H1:在并購重組前一年,被收購方會進行顯著的調增可操控性應計利潤(DTAC)的盈余管理行為。

姜國華和王漢生(2005)研究證明,一些和運營能力沒有太大關聯的因素也會造成公司短期內的連續虧損,而這些短期內的虧損往往會被未來的盈利所彌補。相反,出于某些目的而故意調增盈余的企業,會在未來調回盈余。同樣的,出于其他目的調增當期的可操控性應計利潤,在未來也會調減收益。基于以上分析,本文提出如下假設:

H2:在并購重組當年,被收購方會調回DTAC,即進行顯著的調減可操控性應計利潤的盈余管理行為。

為了特定目的調控了盈余,在未來期間必然會做反向的盈余調整,而這些行為對長期業績會產生不利影響。無論是在國外比較成熟的證券市場里,還是在國內尚不完善的證券市場都是如此。Teoh等(1998)研究發現,在增發新股前通過操縱可操控性應計利潤來提高公司的業績,在完成增發新股后業績就會下滑。杜沔和王良成(2006)以國內的配股樣本為研究對象,研究得到同樣的結論。而并購重組公司為了短期目的調整可操控性應計利潤,更會影響到公司的長期業績。我們預測被收購方長期業績與收購前一年比變差,不能保持收購前的高增長。基于以上分析,我們提出如下假設:

H3:資產重組后,被收購的上市公司的資產回報率呈下滑趨勢。

三、數據與研究方法

(一)數據來源和樣本選取

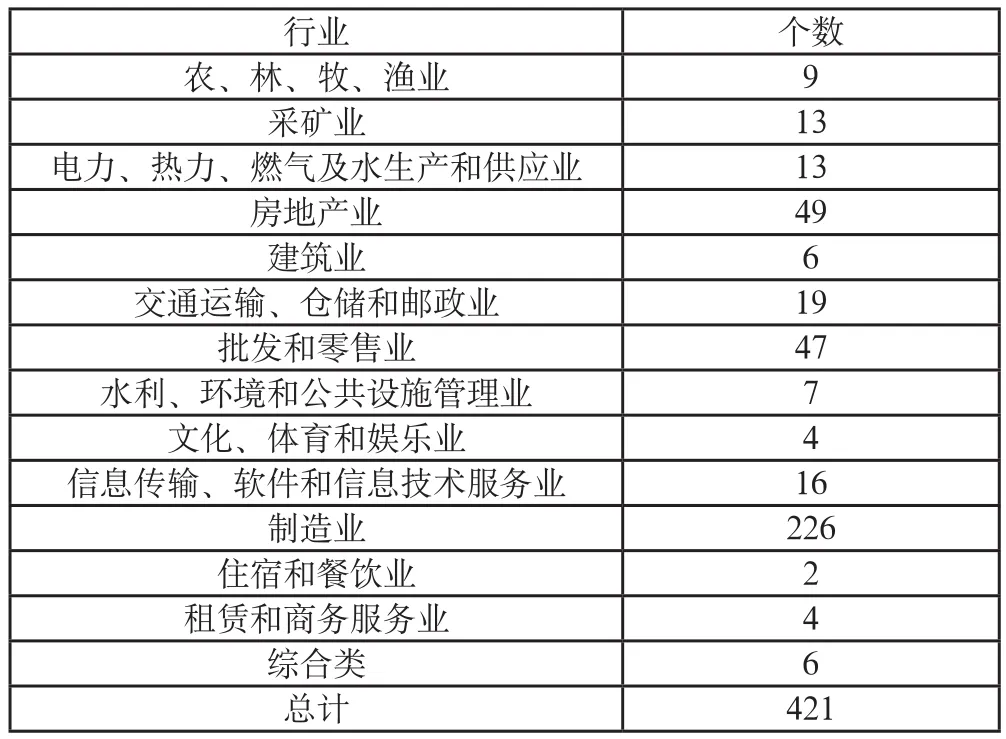

本文選取了2008年(2008年公告完成并購重組)的上市公司的資產重組數據①由于本文需驗證被收購方的長期業績以與盈利預測相互印證,而評估中的盈利預測通常以五年為準,因此本文選取了2008年的數據,以保證2009年至2013年有五年的數據。,并作了以下篩選:(1)剔除金融行業的上市公司,因為金融行業的財務報告與其他各行業的財務報告在結構上存在顯著差異;(2)僅保留被收購方為上市公司的數據,因為要考慮上市公司業績前后的一致性。本文所需數據均來自于同花順數據庫。

按以上條件篩選后,得到421個樣本。本文根據新證監會行業門類行業標準分類,共得到14個行業,如表1所示:

表1 2008年并購重組的樣本公司分布

本文選取的財務數據包括凈利潤、經營活動產生的現金流量凈額、主營業務收入、固定資產、總資產、應收款項凈額、總資產報酬率(ROA)。

(二)研究方法

本文采用的研究方法包括非預期應計利潤方法和會計研究法。

1. 非預期應計利潤模型

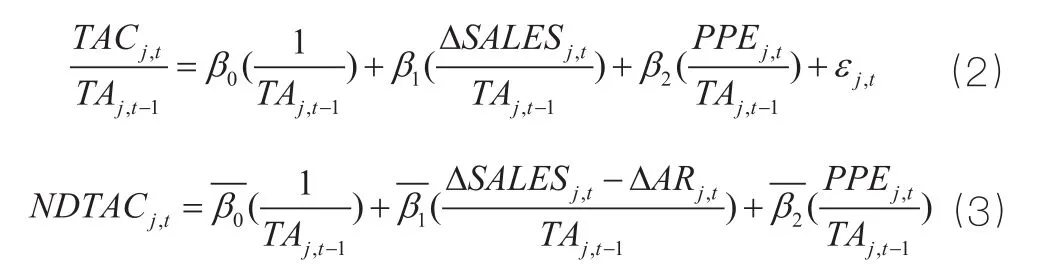

本文用非預期應計利潤模型來估計單個公司的盈余管理,根據Dechow等(1995)、吳聯生和王亞平(2007)、陸星忠(2014),本文用調整的Jones模型來估計可操控性總應計利潤(Discretionary Total Accruals,下文用DTAC表示)。該方法對可操控性總應計利潤的估計過程如下。

首先,計算總應計利潤總額(Total Accruals,下文用TAC表示):

其中,表示第j個公司第t期的總應計利潤;表示第j個公司第t期凈利潤;為第j個公司第t期的經營活動產生的現金凈流量。

其次,計算非操控性總應計利潤(Non-Discretionary Total Accruals,下文用NDTAC表示)。根據前文20個行業和9個年度分行業分年度地對公式(2)做橫截面回歸,并將公式(2)的回歸系數代入公式(3),計算得到非操控性總應計利潤NDTAC。

其中,表示第j個公司第t-1期期末的總資產;表示第j個公司主營業務收入第t期期末相對于第t-1期期末的增加額;表示第j個公司第t期期末的固定資產;表示第j個公司應收款項第t期期末余額相對于第t-1期期末余額的增加額;(i分別為0, 1, 2)為參數,(i分別為0, 1, 2)為擬合的估計值,為誤差項。

最后,計算可操控性總應計利潤(DTAC):

2. 會計研究法

本文參考杜沔和王良成(2006)、陸星忠(2014)的做法,通過比較樣本被收購公司總資產報酬率(ROA)在并購重組前后的變化來確定并購重組前后經營業績的變化。本文將并購重組當年定為基年,界定為0年,并購重組前第1、2年定為-1、-2年,并購重組后第1、2、3年定位為1、2、3年。然后比較樣本組被收購公司摘帽前與摘帽后的業績變化,以進一步確認盈余管理的存在性。最后,比較樣本組被收購公司摘帽前與摘帽后的凈利潤變化以供盈利預測的參考。

四、實證分析

(一) 樣本公司DTAC的顯著性檢驗

基于上文的公式(1)到公式(4)的計算過程,本文計算得到在并購重組公告日前一年和公告日當年421個樣本的可操控性應計利潤(DTAC)。因篇幅限制,樣本組DTAC數據計算結果這里沒有列出。計算得到的DTAC均值如表2:

表2 樣本組公司并購重組前后DTAC均值

從表2可以得知,在并購重組完成的前一年,上市公司的DTAC為正數;而在并購重組完成的當年,上市公司的DTAC為負數。這說明,在并購重組完成的前一年,上市公司進行了調增DTAC的盈余管理活動;而在并購重組完成的當年,上市公司進行了調減DTAC的盈余管理活動。

接著,本文驗證盈余管理的顯著性。本文對并購重組前一年和并購重組當年的DTAC值分別進行t檢驗,計算結果如表3。

表3 樣本組公司DTAC的t檢驗

從表3可以得知,并購重組前一年的DTAC值在5%的水平下顯著異于0,而從表2得知,并購重組前一年的DTAC均值大于0,這說明樣本組在并購重組前一年,進行了顯著的調增DTAC活動。綜上所述,可以證明假設1成立。

同樣地,并購重組當年的DTAC值在1%的水平下顯著異于0,而并購重組當年的DTAC均值小于0,這說明樣本組在并購重組當年,進行了顯著的調減DTAC活動。綜上所述,可以證明假設2成立。

(二) 樣本公司的長期資產回報率

1. 樣本組被收購公司的長期業績變化

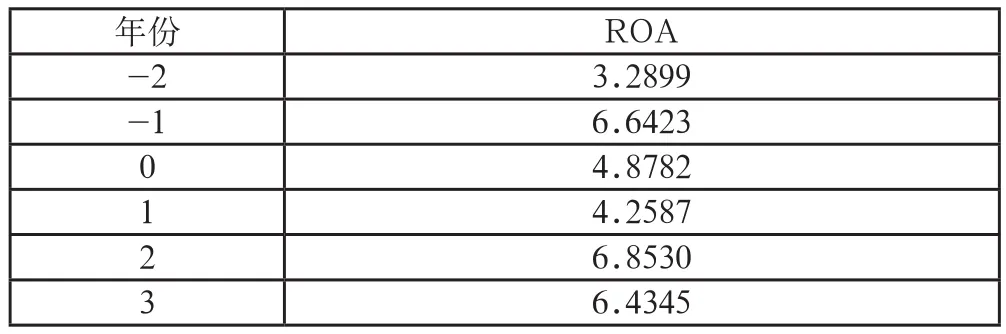

為了考察被收購的上市公司并購重組前后的經營業績變化,本文選取傳統的公司財務業績指標中的總資產收益率(ROA)作為考察被收購公司并購重組前后業績變化的指標。樣本組被收購公司并購重組前后的總資產收益率(ROA)②此處ROA為樣本組421家上市公司ROA的算術平均值;下文中的凈利潤增長率亦為樣本組421家上市公司凈利潤增長率的算術平均值。數據如表4所示。

表4 樣本組公司的ROA

從表4中ROA在并購重組前后的變化可以看出,-1年的ROA與-2年相比大幅提升,說明樣本組被收購公司短期內經營業績顯著改善。而在并購重組當年ROA就出現了下滑。

接著,本文驗證并購重組前后業績變化的顯著性。這里的業績變化都是相對于-1年而言,因為-1年是并購重組的前一年,也是顯著調增DTAC的年份。相應地,業績變化都是-1年對-2的變化、0年對-1年的變化、1年對-1年的變化、2年對-1年的變化、3年對-1年的變化。

樣本組被收購公司ROA的變化如表5所示。從表5中可以看出,-1年相對于-2年業績上升,但并購重組當年業績就開始下滑,在之后三年回報率也呈下滑趨勢。因此,從長期來看,樣本組被收購公司的資產回報率呈下滑趨勢,證明假設3成立。

表5 樣本組被收購公司的ROA變化

樣本組被收購公司ROA變化的顯著性檢驗如表6。從顯著性檢驗結果可以看出,-2年到-1年的業績顯著上升,雖然-1年到2年、3年顯著性略顯不足,但從0年到1年相對于-1年業績發生了顯著性下滑。

表6 樣本組被收購公司ROA變化的顯著性檢驗

2. 凈利潤預測

通過上述實證研究,我們可以得知在并購重組前一年被收購方存在顯著的調增DTAC的盈余管理行為。因此,我們面對并購重組類的盈利預測時,需要考慮盈余管理因素,不能簡單按照并購重組之前年份的凈利潤增長率來做凈利潤預測。因為并購重組前一年的凈利潤增長率③此處增長率為對數增長率。會較高。

表7 樣本組被收購公司的凈利潤增長率

從表7中可以看出,樣本組被收購公司在并購重組前凈利潤增長較大,但并購重組當年凈利潤就呈負增長,隨后年份凈利潤增長率也呈下滑趨勢(2009—2010年度存在異常值,且從金融危機中恢復,受當時四萬億政策影響較大,不做考慮)。因此,評估人員在面對并購重組項目時,應充分考慮盈余管理對公司業績進行人為調整所產生的影響。

五、結論

本文從并購重組和并購重組中評估收益法運用存在的問題出發,通過分析被收購公司基于并購重組日所進行的盈余管理行為以及基準日后的長期業績,據此來說明盈余管理行為的影響以及評估人員應如何進行合適的盈利預測。

通過實證分析,我們發現被收購公司在并購重組前一年會進行顯著的調增可操控性應計利潤(DTAC)的盈余管理活動,因為被收購公司調增可操控性應計利潤(DTAC)可以賣個更高的價錢。而在并購重組當年就會進行顯著的調減可操控性應計利潤(DTAC)的盈余管理活動,這是因為被收購后公司會調回盈利。而且與收購前一年相比,被收購后公司的資產回報率和凈利潤增長率長期呈現下滑趨勢。

綜合上述分析,可以說明被收購公司的盈余管理確實影響到評估人員的盈利預測。在做盈利預測時,評估人員應充分考慮被評估公司故意調高盈利的情形。具體來說,若完成重組的前一年業績大幅異常增長,評估人員在盈利預測時應剔除該年的業績;預測重組當年的盈利時,把利潤增長率調為負值;而隨后幾年的增長率,應以重組前兩年的增長率為基礎來做盈利預測。

本文通過實證研究,解釋了該現象,對于評估人員做并購重組項目的盈利預測可以起到一定的借鑒作用,有助于提高對被收購公司盈利預測的準確性。但是,本文還存在一些欠缺,由于需要五年的數據來印證盈利預測,本文僅僅選取了2008年一年的并購重組數據,而一年的數據并不能說明全部并購重組的問題。因此,隨著2014年以及未來年報的披露,未來可以選取更多的數據來做進一步的相關研究。

《幻》 劉程輝

[1]杜沔,王良成.我國上市公司配股前后業績變化及其影響因素的實證研究[J].管理世界.2006, (03): 114-121.

[2]姜國華,王漢生.上市公司連續兩年虧損就應該被“ST”嗎?[J].經濟研究, 2005. (3): 100-107.

[3]陸星忠.ST公司盈余管理型摘帽對其市場績效和長期業績的影響[D].華東理工大學, 2014.

[4]吳聯生,王亞平.盈余管理程度的估計模型與經驗證據:一個綜述[J].經濟研究, 2007.(08): 143-152.

[5]王克敏,劉博.公開增發業績門檻與盈余管理[J].管理世界,2012.(08): 30-42.

[6]楊華.資產評估與上市公司并購重組[J].中國資產評估,2004.(4): 6-8.

[7]章衛東.定向增發新股與盈余管理——來自中國證券市場的經驗證據[J]. 管理世界, 2010.(01): 54-63.

[8]Dechow P. M., R. G. Sloan and A. P. Sweeney. Detecting Earnings Management [J]. Accounting Review, 1995.(70): 193-225.

[9]Teoh, S. H., Welch I. and Wong T. J. Earnings Management and The Underperformance of Seasoned Equity Offerings[J]. Journal of Financial Economics, 1998.(50): 63-99.

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代水產(2019年7期)2019-09-03 01:02:08

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07