融資約束、相對規模與并購績效

——基于制造業上市公司實證研究

2015-06-23 01:42:16

中國資產評估 2015年8期

一、引言

近年來,在產業升級和整合過程中,國家實施了并購貸款、融資支持等鼓勵兼并重組的政策;鑒于融資約束、規模與并購績效研究不足(于成永,2013)[1],本文在構建融資約束、相對規模和并購績效理論框架基礎上,以中國制造業為研究對象,對三者之間的關系進行了實證分析。

二、研究假設

1. 融資約束對相對規模的影響

Modigliani和Miller(1958)認為在一個完美的資本市場上,運用內部資金融資或者外部資金融資是沒有差別的,因為內部資金的成本與外部資金的成本是相等的。[2]Greenwald 、Stigliz、Weiss(1984)和Myers、Majluf(1984)指出資本市場是不完美性的,認為與內部融資成本相比外部融資成本較高。[3][4]Harford(1999)認為無融資約束的公司在持有很多現金的情況下,管理層很可能進行沖動投資或者投資過度,損害股東的利益。[5]周業安(1999)發現金融抑制政策限制了中國企業進行融資的能力,增加了非國有企業的融資約束,影響企業的發展速度。[6]屈文洲和謝雅璐等(2011)發現信息不對稱的存在負向影響公司的投資,即信息不對稱水平越高,公司的投資反而會降低,并得出高信息不對稱會導致公司投資不足低于社會最優水平的結論。[7]王彥超(2009)認為如果存在超額持有現金的情況,不存在融資約束的公司更容易產生投資過度現象,但受到融資約束的公司的這種傾向卻不明顯,這種觀點與Harford(1999)的觀點是一致的。[8]

市場的不完美和信息不對稱會引發企業融資問題,存在融資約束的企業內外部資金不對等,迫使打算進行并購的企業根據自己的融資能力選擇并購規模。根據學者現有研究,得出公司面臨融資約束會引發企業投資不足或者喪失最優投資規模的結論。基于此,提出本文的假設。

假設1:融資約束負向影響并購規模。

假設1a:融資約束高的企業并購相對規模與外部債務融資呈反向變化。

假設1b:在融資約束的情況下,并購相對規模更依賴股權融資。

2. 相對規模對并購績效的影響

Kusewitt(1985)認為目標企業對于并購發起方企業的相對規模正向影響并購后協同效應的實現程度。[9]Moeller等(2004)研究1980年至2001年間美國上市公司的并購案例,得出主并購方的公司規模和并購后的績效之間具有很大相關性的結論,并且認為小公司比大公司能夠獲得更高的超額收益。[10]梁鑠(2006)認為在收購過程中,如果主并方企業擁有對被收購企業規模選擇的能力,這種能力能夠正向影響收購期權的價值。[11]樂琦(2012)認為被并購方相對規模大小對組織結構和并購績效兩者之間的關系具有調節作用,相對規模越大,并購后法人地位的保留對并購方的績效積極影響越顯著。[12]

根據前人的研究,假如主并方具有選擇被并方規模大小的能力,并且能夠并購規模較大的目標方,那么主并方可以從目標方獲得更多的資產,以此創造更多的價值。因此,提出本文的假設:

假設2:并購相對規模正向影響并購績效。

3. 融資約束對并購績效的影響

Travlos(1987)等認為,企業受融資約束程度不同,導致選擇的并購支付方式不同,并認為用股票支付上市公司的并購收益低于用其他支付方式。[13]Almeida、Campello、Weisbach(2004)和Campello 、Graham和Harvey(2010)指出受融資約束的公司為了保持其資金流動性和安全度過危機時期,不得不推遲甚至放棄有吸引力的投資機會。即受融資約束的公司不得不限制自己投資于最有利可圖的機會。[14][15]

不同成本的支付方式影響并購后帶給投資者的額外信息,最終影響股價反應以及并購績效,同時財務杠桿的提高會引起并購后績效的變化。也可以說,企業面臨的外部融資約束程度會影響并購后的績效高低。受融資約束的企業內、外部資金成本存在差異,那么在進行投資時更有可能遭遇高成本進行融資的現象。融資約束較高的企業可能存在信用額度低的情況,因此這些企業取得貸款的難度較大,那么經過努力獲得貸款進行投資的企業必然會提高資金的利用效率,根據自身的實際水平謹慎投資,并購后會更加注重整合問題,因此并購績效提高。基于此,提出本文的假設:

假設3:融資約束正向影響并購績效。

假設3a:與融資約束低的企業相比較,融資約束程度高的企業外部融資對并購績效正向影響顯著。

三、研究設計

1. 樣本選取

本文選取了2007年至2009年中國制造業上市公司發生在深滬兩市的并購樣本,考察樣本公司并購前一年至并購后第三年這五年的綜合績效值。具體樣本篩選過程如下:

(1)選取2007年1月1日至2009年12月31日進行的并購,并且方案進度為實施,即已經完成的并購活動。對沒有完成的并購或者沒有進行公告的公司進行刪除。

(2)并購事件中的主并方是上市公司,并且信息披露方就是收購方公司本身。

(3)交易金額和公告日明確。

(4)按照中國證券監督管理委員會發布的《上市公司行業分類指引》,刪除非制造業上市公司和制造業中ST公司,因C9類包含企業性質不同的“其他制造業”,所以也予以刪除。

(5)2007年至2009年間,同一公司連續多次發生并購活動的,把每一次并購視為單獨的并購事件。

(6)保留股票代碼以0、6開頭的樣本,0開頭是深圳A 股,6 開頭是上海A 股;

(7)剔除并購信息模糊不清,無法明確判斷的樣本以及財務數據不完整的公司樣本。

經過上述篩選,最終選取了363次并購事件作為本文的樣本。

2. 研究變量設計

(1)融資約束的衡量

本文參考Devereux和Schiantarelli(1990)[16]、全林和姜秀珍(2004)[17]、趙劍鋒和伊航(2006)[18]、馬國臣(2008)[19]等學者的研究,同時考慮本文的研究需要和數據的可獲取性,選取企業年齡和企業性質作為融資約束的衡量指標。

(2)相對規模的衡量

為了剔除企業絕對規模在并購事件中的影響,本文總結其他學者關于相對規模的研究,在此基礎上借鑒Gary gorton、Matthias kahl和Richard j.rosen(2009)等學者的研究,引入“被并公司規模”和“主并公司規模”兩個基本概念,并利用“相對規模”這一指標來衡量并購事件的大小。

(3)并購績效的評價方法

另外,說者為了講解清楚來龍去脈,往往不得不把重要的信息,如重要的事實、迂回的說理、得出的結論,放在后面。

本文選取會計研究方法中能夠反映企業綜合實力的綜合財務指標法,對樣本公司并購前后績效的變化情況進行測量。首先,選取能夠反映公司綜合能力的指標,如償債能力、成長能力、盈利能力和資產管理能力等多個代表性的指標。其次,利用因子分析法中的主成分分析方法提取公共因子。最后,根據公共因子的得分構建綜合評價函數,得出的綜合得分作為并購績效的計算基數。

(4)其他變量

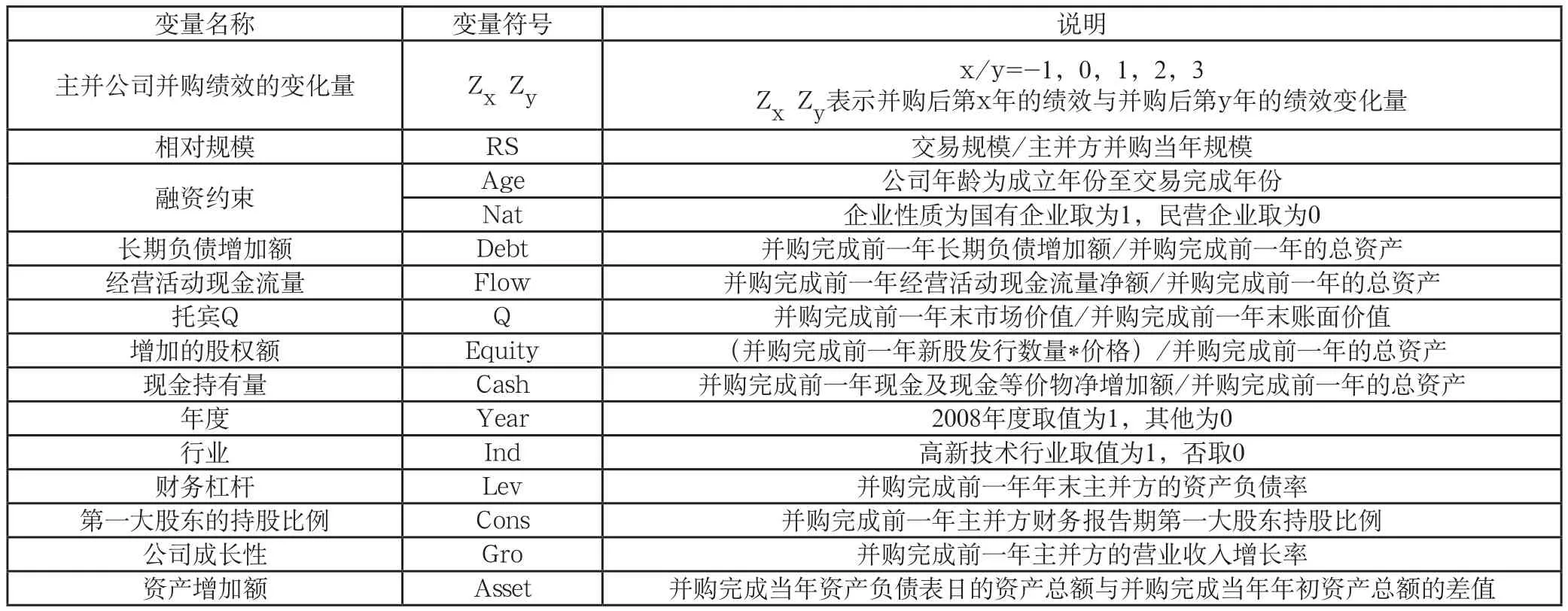

本文在研究融資約束和相對規模的關系時,研究變量主要涉及三類:被解釋變量,解釋變量和控制變量。被解釋變量是相對規模,解釋變量是融資約束,對于融資約束的衡量采用了多個指標,分別為企業年齡和企業性質。控制變量有長期負債增加額、托賓Q、增加的股權額、現金持有量和資產增加額等(表1)。

本文在研究融資約束和相對規模對并購績效的影響時,研究變量主要涉及三類:被解釋變量,解釋變量和控制變量。被解釋變量為并購績效,并購績效采用主成分分析法,提取財務績效公共因子的方法計量公司績效的變化,以公開的上市公司財務數據作為依據,分別從財務效益狀況、償債能力狀況、資產運營能力狀況和發展能力狀況四個方面對上市公司并購績效進行反映。解釋變量是融資約束和相對規模,對融資約束的測量采用企業年齡和企業性質進行衡量,主要是為了避免單個指標進行衡量的主觀性和不準確性。對于相對規模的定義是交易規模與主并方并購完成當年的規模(資產負債表日總資產)之比。此時的控制變量選取了4個:財務杠桿、第一大股東的持股比例、公司成長性和行業變量等(表1)。

表1 相關變量名稱、符號及說明

3. 模型選擇

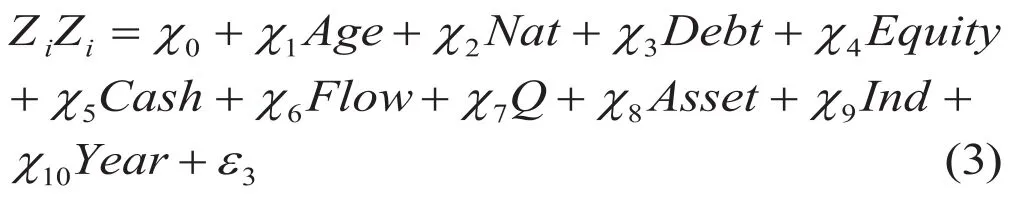

根據上文的分析和假設1,建立融資約束和相對規模的模型:

根據上文的分析和假設2,建立相對規模和并購績效的模型:

根據上文的分析和假設3,建立融資約束和并購績效的模型:

方程1至方程3是本文研究融資約束、相對規模和并購績效三者關系所對應的三個模型,模型是按照常規變量設置的。但在融資約束和相對規模的模型中以及融資約束和并購績效的模型中,本文在分組討論時,并沒有把年度變量和行業變量作為控制變量進行考慮;在相對規模和并購績效的模型中,沒有將年度變量作為控制變量。沒有按照面板數據進行分析,主要是基于以下幾個方面的考慮:首先,是研究視角的差異問題,即本文關注的重點不是年度和行業的差異,而是融資額約束的影響。其次,是基于數據本身具有不連續性的特點,即并購事件不是連續性的。最后,本文選取的并購樣本在年度間的分布不均衡。因此,在本文的三個模型中所選控制變量也存在一定差異。

四、實證結果分析

1. 總體樣本公司的描述性統計

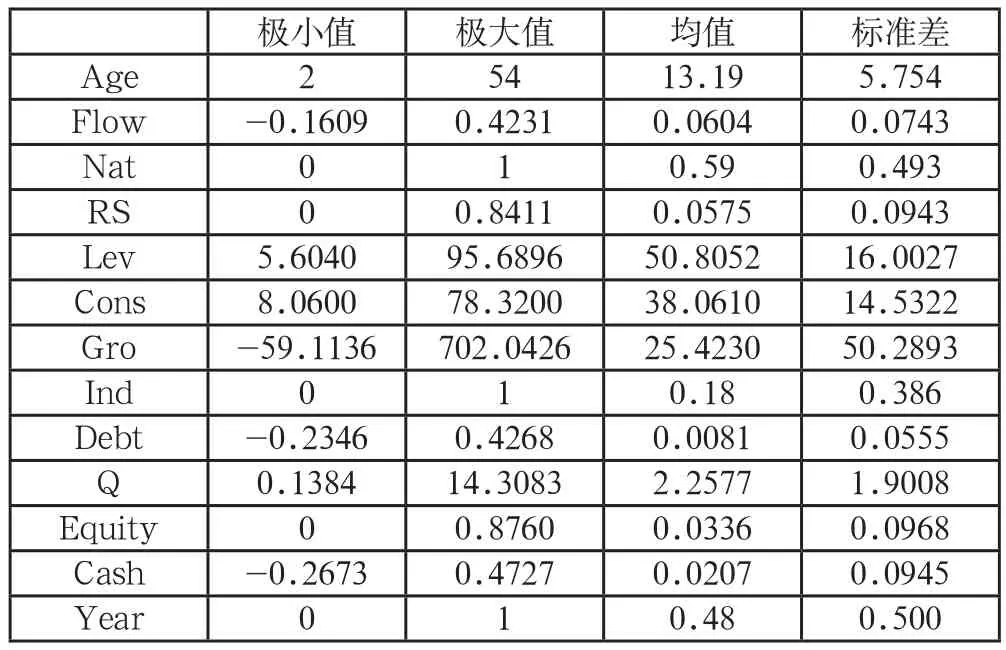

表2 各個變量的描述性統計

從表2可以看出,對于制造行業所選的并購樣本,并購相對規模相差較大,在保留四位小數的情況下,最小的并購相對規模趨于0,最大的并購相對規模達到0.8411。

表3 不同分組下相對規模均值比較表

表3通過不同分組下相對規模均值比較,可以看出融資約束程度高的年輕企業和民營企業相對并購規模小,而受融資約束程度低的成熟企業和國有企業相對并購規模大,這支持了假設1。

表4 不同分組下并購績效均值比較

從表4可以看出,年輕企業的并購績效均值在并購后第一年至并購后第三年小于成熟企業。

2. 并購績效模型建立

為了更全面的評價上市公司的并購績效,本文參考國有資本金績效評價體系,并采用因子分析的方法,從財務效益狀況、償債能力狀況、資產運營能力狀況和發展能力狀況四個方面,選取評價體系中的凈資產收益率、總資產報酬率、成本費用利潤率、銷售凈利率、流動比率、速動比率、資產負債率、總資產周轉率、流動資產周轉率、存貨周轉率、凈利潤增長率和利潤總額增長率十二個財務指標來衡量所選并購樣本的績效。

首先,通過并購績效因子旋轉成份矩陣,并購前一年到并購后第三年,可以提取四個公共因子,分別為盈利因子、負債因子、營運因子和成長因子。通過分析得出本文所選的樣本數據均通過了KMO和Bartlett檢驗,KMO值分別為0.626,0.628,0.659,0.629和0.691,即各年KMO的值均大于0.6。參考Kaiser給出的常用KMO度量標準,我們可以得到所選變量比較適合做因子分析的結論。Bartlett的值分別是3715.096,3528.819,3826.242,3107.929,2829.093,且Bartlett檢驗給出的相伴概率均小于顯著性水平0.05,這表明所選的樣本數據比較適合于因子分析。因此可以得出所選指標之間是非獨立的,即指標的取值是存在關系的,非常適合做因子分析。

其次,通過分析旋轉的因子載荷矩陣表和因子解釋原有變量總方差的情況表,從構建的評價指標體系中總共提取了四個公共因子,在并購前一年至并購后第三年這五年中,四個公共因子解釋原有變量總方差最低是77.108%。評價指標體系中所有指標在四個主因子上均有較大的載荷,這說明所選的四個公共因子可以作為指標體系的替代變量,不存在信息大量缺失的情況。也就是說提取的四個公共因子可以反映原變量的大部分信息,結論是因子分析效果比較理想。從五年的因子載荷矩陣得到,自并購前一年到并購后第三年,通過因子載荷值可以看出,績效指標主要是由盈利能力、償債能力、資產管理能力和成長能力四個方面決定的。

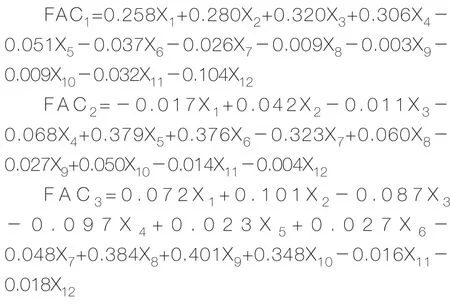

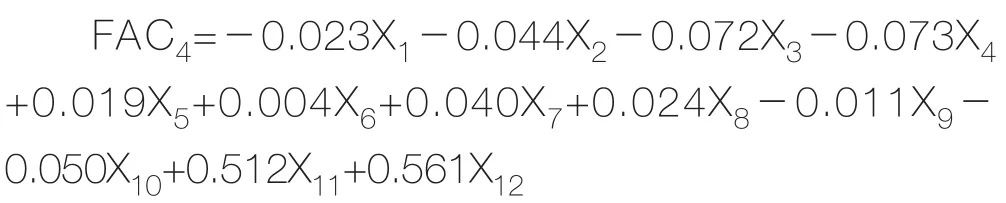

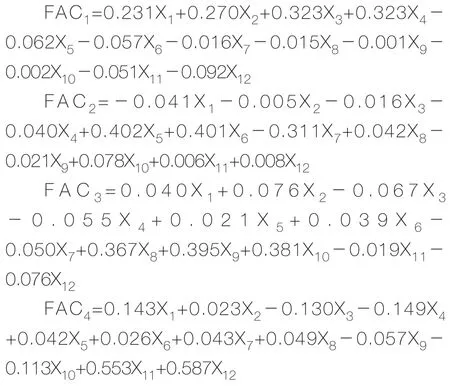

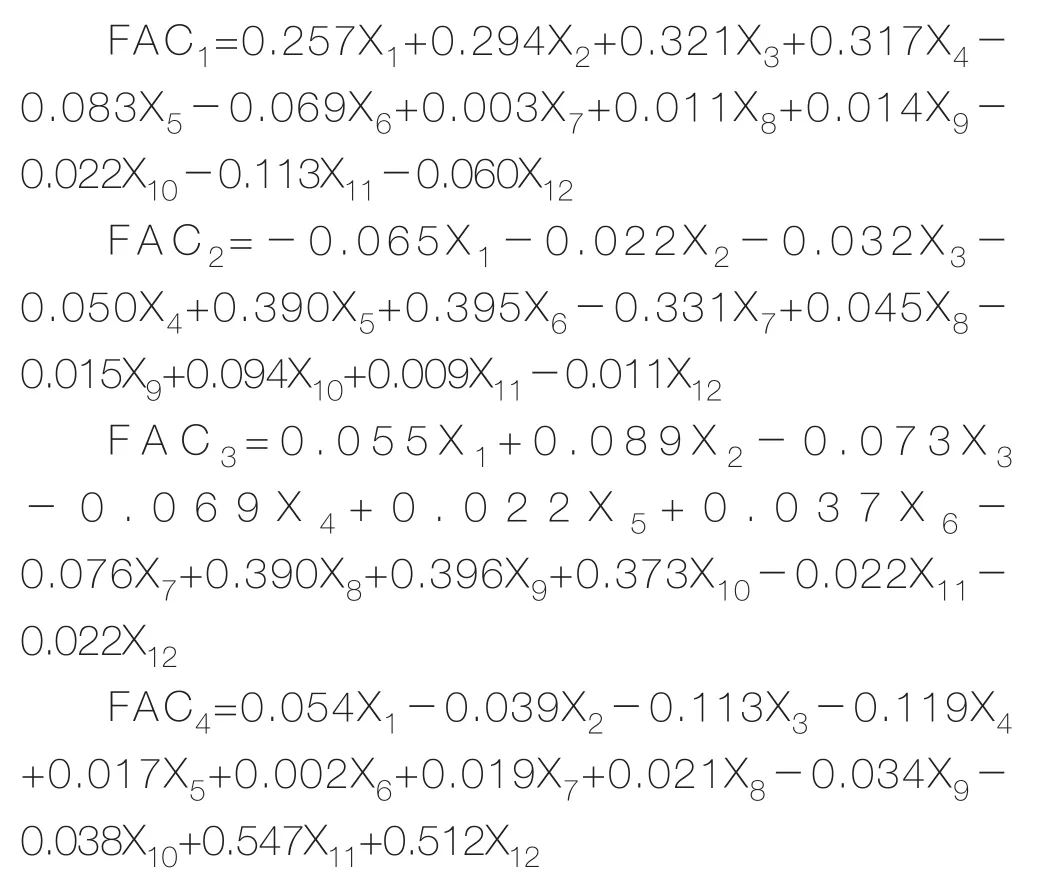

最后,按照各個公共因子對應的方差貢獻率計算出并購績效的綜合得分模型。根據并購績效成份得分系數矩陣得出各個因子的函數:

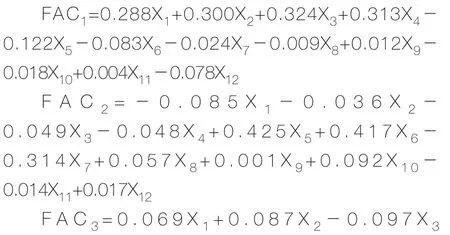

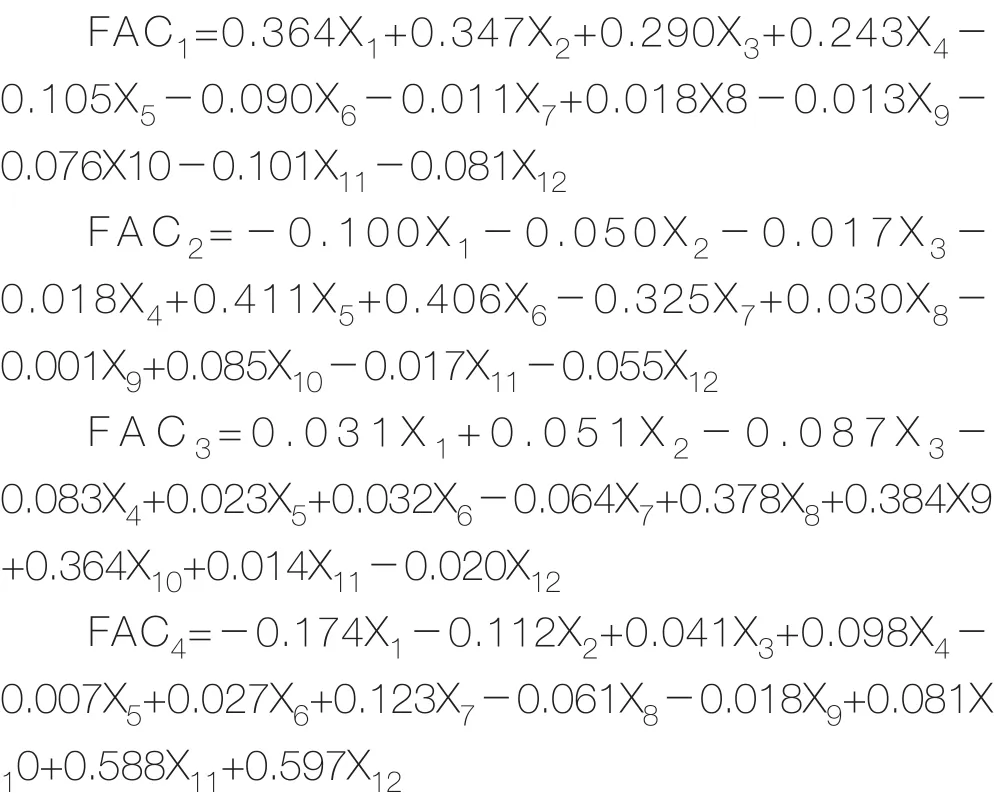

(1)并購前一年:

(2)并購當年:

(3)并購后第一年:

(4)并購后第二年:

(5)并購后第三年:

按照各個公共因子對應的方差貢獻率計算出并購績效的綜合得分模型:

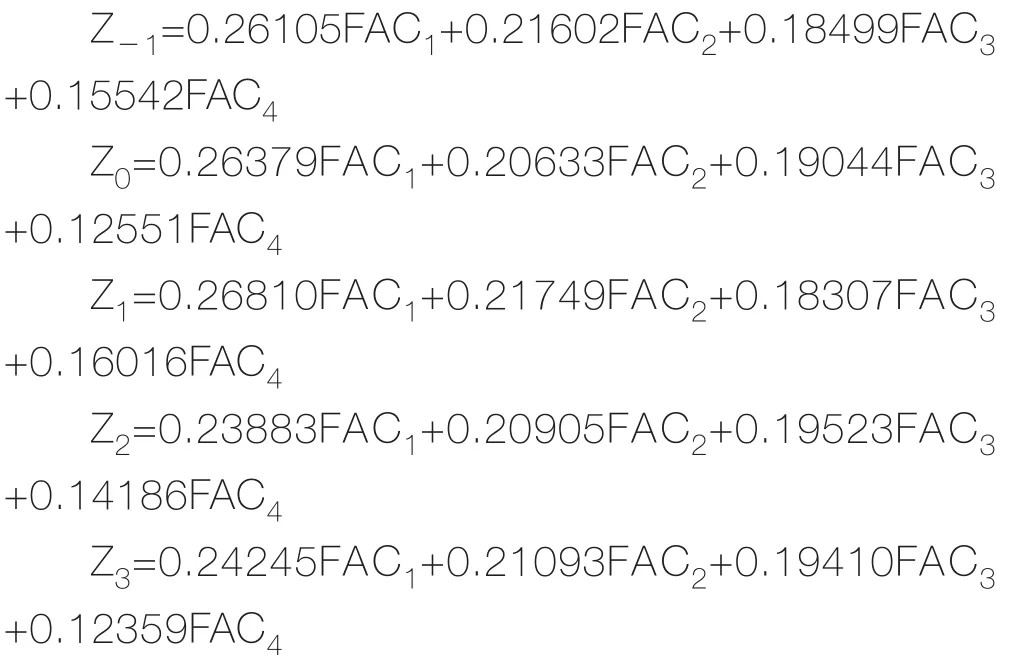

其中,Z-1、Z0、Z1、Z2、Z3分別表示并購前一年、并購當年、并購后第一年、并購后第二年、并購后第三年的綜合得分,FAC1、FAC2、FAC3和FAC4分別是各個公共因子的因子得分。

3. 實證分析

(1)融資約束與相對規模關系實證分析

本文先將融資約束(企業年齡和企業性質)作為自變量的相對規模方程檢驗,但結果不理想,這可能是受到其他多種因素的影響。因此,采取分組討論的方式,研究不同年齡和不同性質的企業所選融資方式的差異對并購相對規模的影響。即在不同融資約束類型的企業條件下,融資方式不同對相對規模是否有影響。

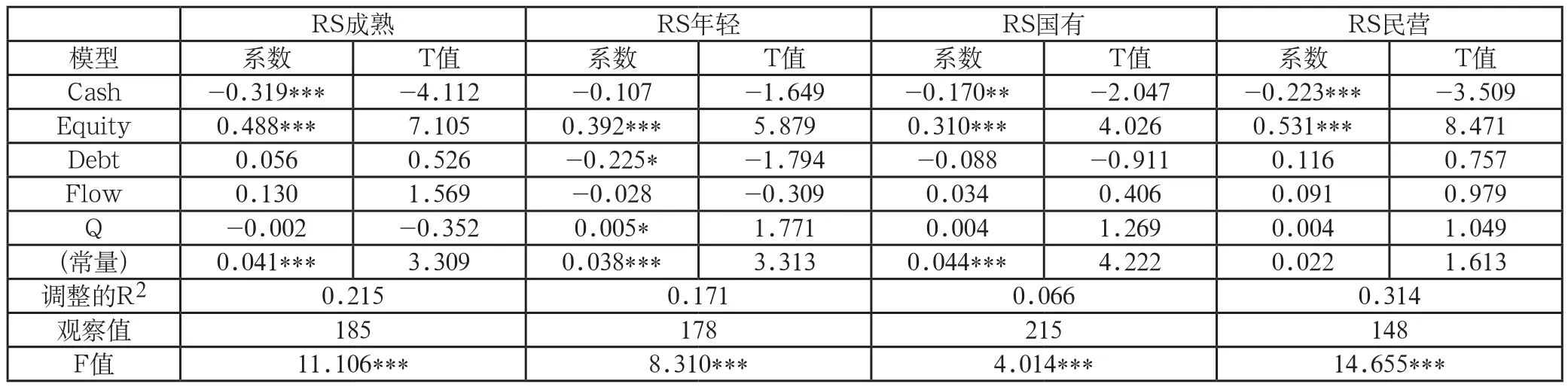

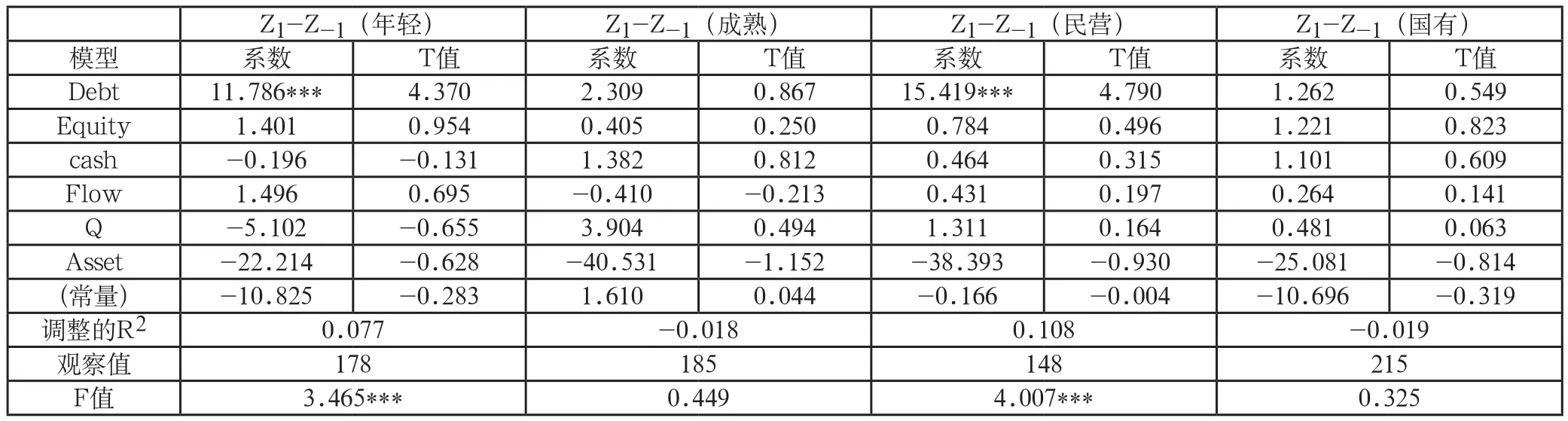

表5是通過企業年齡分組和企業性質分組進行分析,從回歸結果可以看出,融資約束高的企業并購與外部債務融資反向變化(外部債務融資約束),這支持了假設1中的子假設a。與成熟企業相比,年輕企業融資約束較嚴重一些。成熟企業并購相對規模與現金持有量關系非常顯著,并且呈現負相關的關系,但這種關系在年輕企業中表現并不明顯,主要是因為成熟企業受融資約束程度低。其次,成熟企業并購相對規模與增加的股權額的關系非常顯著,并且呈現正相關的關系。同時,在年輕企業中表現也很明顯,也可以說企業對股權融資有特殊的偏好,但從增加股權額的系數可以看出,相比年輕企業,成熟企業更愿意發行股票,這主要是因為成熟企業籌集外部資本的能力更強。在國內資本市場,企業傾向于發行股票,主要是因為國內資本市場還不太成熟,股票發行的政策限制較寬松,與國外資本市場相比,國內上市公司股權融資成本較低,上市公司通常囤錢而不發錢。

在民營企業外部債務融資難的情況下,并購相對規模更依賴股權融資,這很好的支持了假設1中的子假設b。國有企業并購相對規模與增加的股權額關系非常顯著,呈現正相關的關系,并且這種關系在民營企業中也可以得到證實。企業并購相對規模與現金持有量呈現負相關的關系,說明國內企業現金流水平較低,并購一般不依賴于企業內部的現金流,而是更加依賴外部融資。

總之,通過對均值比較和回歸結果進行分析,在描述統計的基礎上得出融資約束程度高的相對并購規模低。從回歸結果可以看出,融資約束高的企業并購與外部債務融資反向變化(外部債務融資約束)。在民營企業外部債務融資難的情況下,并購相對規模更依賴股權融資。鑒于中國的資本市場還不是很成熟,股權融資的方式成本較低,因此多數企業會選擇發行股票進行資本籌集。

(2)相對規模與并購績效關系實證分析

從表6中的回歸結果來看,并購相對規模與并購后績效成正相關,尤其在并購后第一年和并購后第二年表現明顯,很好的支持了假設2。實施相對規模較大并購的企業在并購后實現了規模經濟,充分發揮并購協同效應,利用剩余的管理資源實現資源的合理配置;通過經營協同效應實現規模經濟,降低成本的同時提高了生產效率;財務協同效應帶來的“共同保險”作用使得企業的收益流趨于穩定,同時并購實現合理避稅的作用能夠增強企業的現金流。并購后第三年并購相對規模與并購后的公司績效呈現正相關的關系,但是不顯著。第一大股東持股比例對企業并購績效的影響呈現負相關性,尤其在并購后第一年和第二年較為明顯,說明非戰略性的行為不利于企業績效的提高,反而會導致企業并購績效的下降。

表5 不同分組樣本的模型回歸

表6 總樣本并購后的模型回歸

FAC1n、FAC2n、FAC3n、FAC4n(n=a、b、c分別表示并購后第一、二、三年)分別表示盈利因子并購后第n年減去并購前一年的變化量、負債因子并購后第n年減去并購前一年的變化量、營運因子并購后第n年減去并購前一年的變化量、成長因子并購后第n年減去并購前一年的變化量。

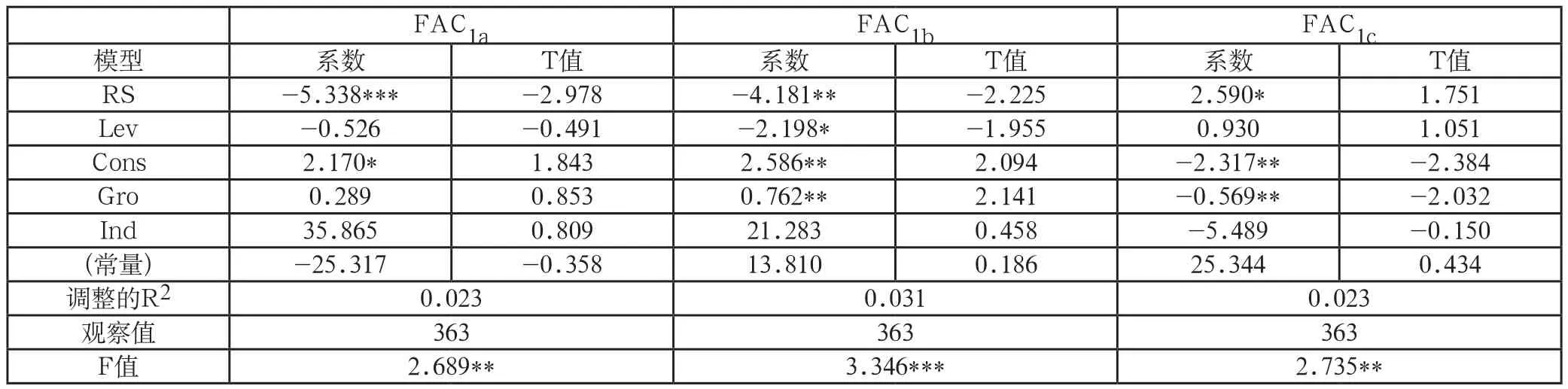

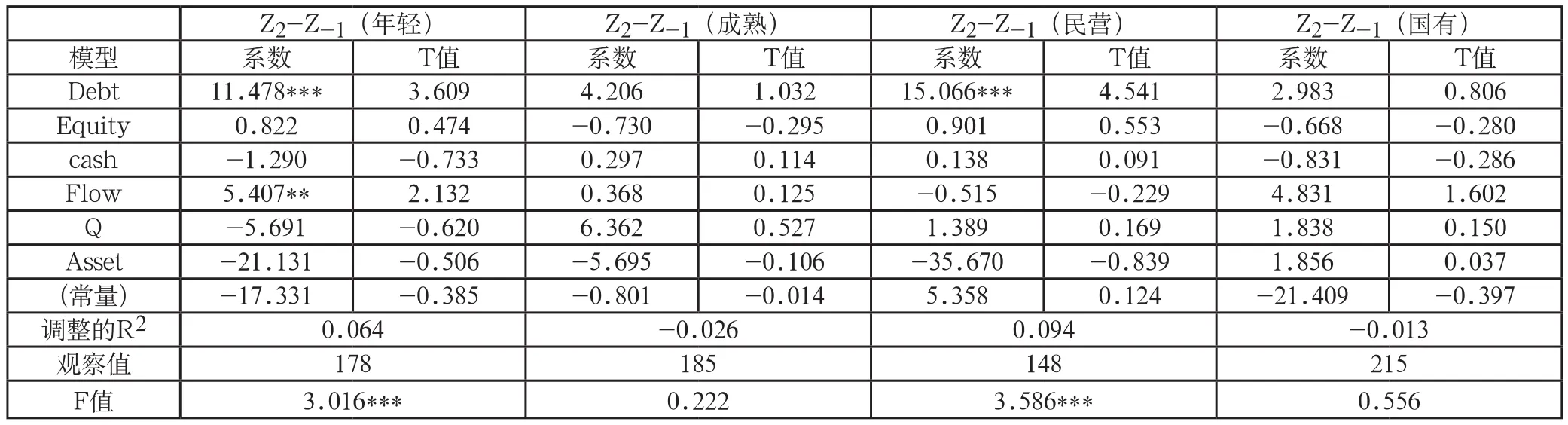

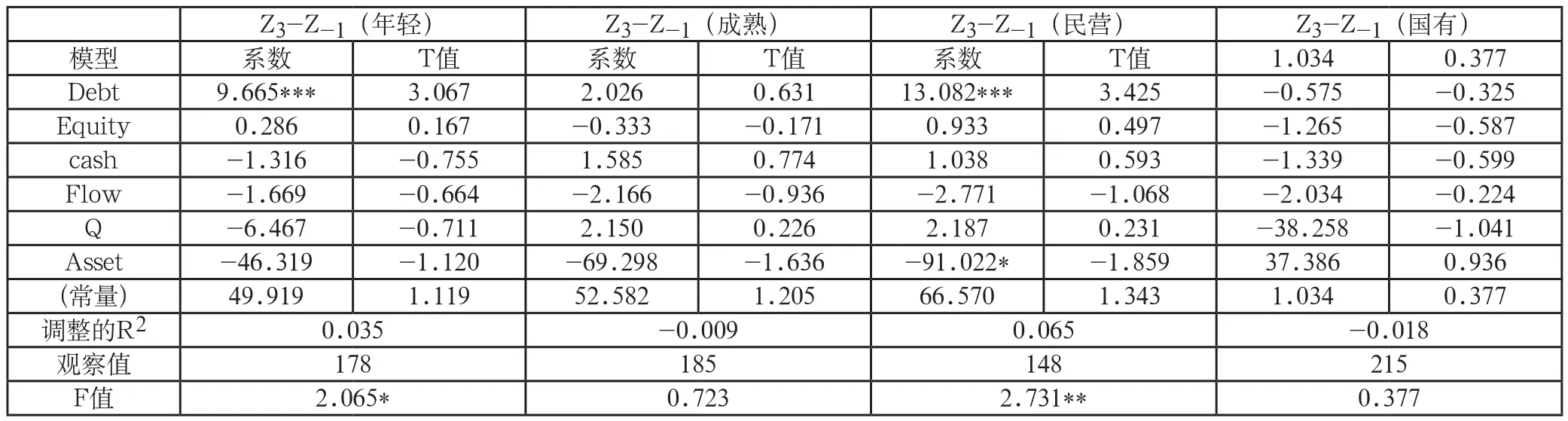

表7中,并購后第一年和第二年,并購相對規模對FAC1即盈利因子的影響顯著,本文的盈利因子對凈資產收益率、總資產報酬率、成本費用利潤率和銷售凈利率的解釋程度較高,可以看出,在并購完成后,并購相對規模對企業并購后的凈資產收益率、總資產報酬率、成本費用利潤率和銷售凈利率呈負相關性,并且影響顯著,也就是說相對規模越大的并購,在并購后盈利因子反而有所下降。但并購后的第三年,盈利能力有所提高,但這種正相關的關系并不明顯。

從表8可以看出,負債因子FAC2在流動比率、速動比率和資產負債率上的載荷值較大,這就代表著第二公共因子FAC2由這三個變量來決定。從回歸結果分析,并購后第一年的相對規模與流動比率、速動比率和資產負債率呈現負相關的關系,但是這種關系并不顯著。并購后第二年和第三年,并購相對規模與FAC2呈現正相關關系,但不顯著。

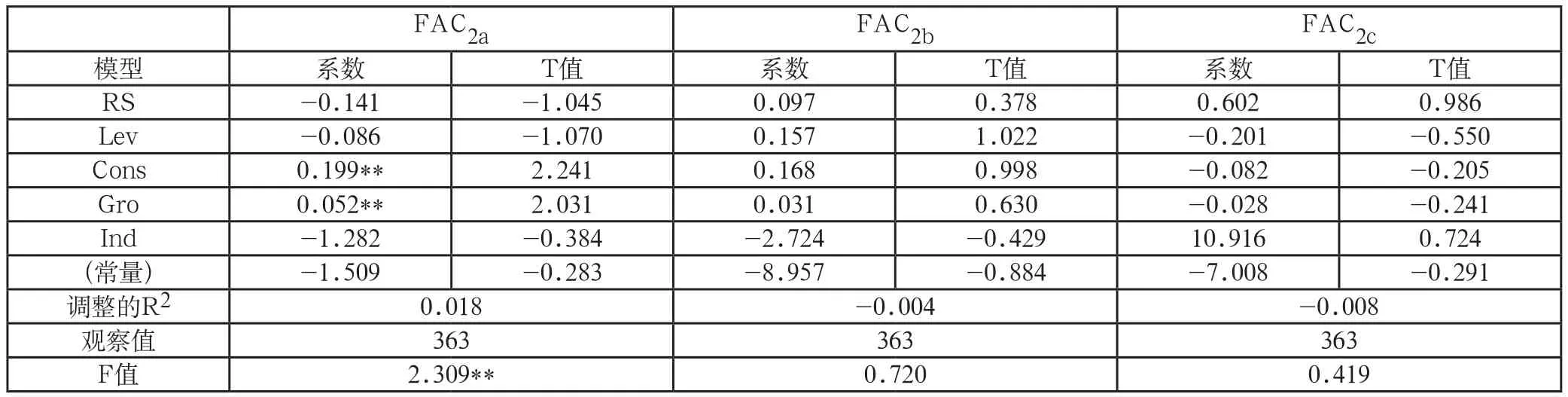

表9中,營運因子FAC3主要由總資產周轉率、流動資產周轉率和存貨周轉率決定,這三個指標代表資產運營能力。從回歸結果可以看出,并購相對規模與總資產周轉率、流動資產周轉率和存貨周轉率呈現負相關的關系,這種關系在并購后第一年和并購后第二年表現很明顯,并購后第三年不顯著,意味著實施相對規模較大的并購,并購后主并方與并購前相比營運能力有所降低。

表7 并購后盈利因子的模型回歸表

表8 并購后負債因子的模型回歸

表10中,成長因子FAC4對凈利潤增長率和利潤總額增長率的解釋度高,并購相對規模與凈利潤增長率和利潤總額增長率呈現顯著的正相關關系,這種關系在并購后第一年和第二年表現明顯,并購后第三年不顯著,說明選擇進行相對規模大的并購,主并方公司在并購后的成長能力增強。

從本小結的回歸分析來看,雖然前文證實相對規模對企業并購后的綜合績效得分會產生影響,但是將綜合績效分解為代表企業不同財務指標的公共因子,相對規模對不同的公共因子的影響程度是不同的,這是很值得考慮的。

表9 并購后營運因子的模型回歸

表10 并購后成長因子的模型回歸

表11 并購后第一年不同企業總樣本的模型回歸

表12 并購后第二年不同企業總樣本的模型回歸

表13 并購后第三年不同企業年齡總樣本的模型回歸

(3)融資約束與并購績效關系實證分析

本文將并購后第一年、并購后第二年和并購后第三年的總體樣本模型回歸,即分別把企業年齡、企業性質和兩者同時代入方程,融資約束(企業年齡和企業性質)作為解釋變量,通過分析可知,融資約束對并購績效呈現負向影響,但在統計上不具有顯著性,在此考慮融資約束與融資方式對并購績效的影響中具有交互作用。因此,本文采取分組討論的方式:

從企業年齡視角分析融資約束和并購績效的關系,可以得知:年輕企業長期負債增加額與并購后績效呈現正相關關系,并且關系顯著。但這種關系在成熟企業中并不明顯。年輕企業比成熟企業受融資約束程度嚴重,因此年輕企業的融資渠道(債務融資)對并購績效關系顯著。成熟企業不受融資約束的限制,因此其并購績效與融資渠道關系不明顯。

從企業性質視角分析融資約束和并購績效的關系,可以得知:民營企業長期負債增加額與并購績效呈現正相關的關系,并且關系顯著,但這種關系在國有企業中并不明顯。民營企業比國有企業受融資約束程度嚴重,因此民營企業的融資渠道(債務融資)對并購績效關系顯著。國有企業不受融資約束的限制,因此其并購績效與融資渠道關系不明顯。

從本小結回歸分析來看,與融資約束低的企業相比較,融資約束程度高的年輕企業和民營企業外部融資對并購績效影響顯著,這支持了假設3中的子假設a。

五、結論

1. 基本結論

融資約束程度高的企業并購相對規模小,融資約束低的企業并購相對規模大。融資約束高的企業并購相對規模與外部債務融資呈反向變化。在存在融資約束的情況下,并購相對規模更依賴股權融資。

總體上,相對規模正向影響并購績效,并呈統計顯著性。從績效單個維度上看,相對規模負向影響企業并購后的盈利水平,并呈統計顯著性。相對規模與企業并購后的償債能力統計上關系不顯著。相對規模負向影響企業并購后的資產運營能力,并呈統計顯著性。相對規模正向影響企業并購后的成長能力,并呈統計顯著性。通過實證的分析結果可以看出,公司的成長能力與并購相對規模呈現正相關的關系,并且關系顯著。

與融資約束低的企業相比較,融資約束程度高的企業外部融資對并購績效影響顯著。

2. 討論

本文主要依據中國制造業上市公司數據對三者之間的關系進行實證檢驗和分析,探討在中國上市公司中,融資約束、相對規模和并購績效三者之間的關系。在并購和評估實踐中,資產評估師需要基于并購雙方的實際情況,做出更加深入的調查、研究和分析后,才能恰當地反映各因素對企業價值的影響。

本文研究有助于提升資產評估師的專業勝任能力,資產評估師只有在全面深入地考察、分析和合理量化并購中的各項價值影響因素的基礎上,結合融資約束、并購雙方的規模、并購績效等方面的研究,才能更好地提出與并購融資方案、支付對價方式的安排、并購后協同效應的發揮和有效整合等方面相關的專業意見和建議,從而提高自身的專業形象和專業服務的含金量。

[1]于成永.融資約束下并購績效——規模與方向的作用[J].經濟與管理研究, 2013(5):112-118.

[2]Modigliani.F, Miller.M.H. The cost of capital, corporation finance and the theory of investment [J]. Amercian Economic Review, 1958,48 (2): 261- 297.

[3]Greenwald.B, Stiglitz.J. E, Weiss.A.Informational imperfections in the capital market and macroeconomic fluctuations[J]. American Economic Review, 1984, (74), 194-199.

[4]Myers,S.C.,N.S.Majluf.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984(13), 187—221.

[5]Harford.J. Corporate cash reserves and acquisitions[J]. The Journal of Finance, 1999, (54), 1969-1997.

[6]周業安.金融抑制對中國企業融資能力影響的實證研究[J].經濟研究, 1999,(2):18-20.

[7]屈文洲,謝雅璐,葉玉妹.信息不對稱、融資約束與投資—現金流敏感性——基于市場微觀結構理論的實證研究[J]. 經濟研究, 2011(6):105-117.

[8]王彥超.融資約束、現金持有與投資過度[J].金融研究,2009,(7):121-133.

[9] Kusewitt, J. B. Jr. An Exploratory Study of Strategic Acquisition Factors Relating to Performance[J] .Strategic Management Journal .1985, (6): 151-169.

[10] Moeller, S.B, Schlingemann, F.P and R.M. Stulz. Firm Size and the Gains from Acquisitions[J].Journal of Financial Economics,2004, (73): 201-228.

[11]梁鑠,張立.基于實物期權模型的企業并購決策:目標企業規模可選[J]. 工業技術經濟,2006,25(4):62-64.

[12]樂琦.并購后組織結構設置與并購績效——基于多重因素的調節效應[J]. 經濟與管理, 2012,26(8):47-51.

[13] Travlos, N.G. Corporate Takeover Bids, Methods of Payment,and Bidding Firms’Stock Returns. Journal of Finance, 1987(42),943-963.

[14]Almeida,H. Campello,M.and M.S.Weisbach, The Cash Flow Sensitivity of Cash[J]. Journal of Finance,2004,(59):1777-1804.

[15]Campello, M., J. R. Graham, and C.R. Harvey. “The real effects of financial constraints:evidence from a financial crisis,”Journal of Financial Economics, 2010,(3), 470–487.

[16]Devereux.M, Schiantarelli F. Investment, financial factors, and cash flow: evidence from UK panel data[J]. Journal of Financial Economics, 1990, 22 (1) : 79- 102.

[17]全林,姜秀珍,陳俊芳.不同公司規模下現金流量對投資決策影響的實證研究[J].上海交通大學學報,2004,38(3):356-357.

[18]趙劍鋒,尹航.滬市公司內部融資約束、現金流與投資行為分析[J].生產力研究, 2006,(8):66-68.

[19]馬國臣,李鑫,孫靜.中國制造業上市公司投資——現金流高敏感性實證研究[J].中國工業經濟, 2008,(10):109-118.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00