財務戰略矩陣在生物制品行業的應用研究

2015-06-22 02:18:52陜西財經職業技術學院井潔琳

財經界(學術版) 2015年9期

陜西財經職業技術學院 井潔琳

一、財務戰略及財務戰略矩陣含義

財務戰略是指為了增強企業的財務競爭力,使企業的資金能夠有效的利用,通過分析企業所處的內外部的環境對資金流動的影響,對企業資金的去向進行長期性、全局性的計劃,并保證其執行的過程。

財務戰略矩陣指的是對企業或者對企業業務單元進行評價并且制定戰略的一種分析工具。這種工具通過矩陣把評價企業的兩個要素聯系起來,這兩個要素分別是價值創造和現金余缺。

二、財務戰略矩陣內容

企業在財務戰略選擇時,將實際的銷售增長率與可持續增長率兩個指標進行比較,同時將資本成本率與投資資本回報率兩個指標進行比較。

當可持續增長率小于銷售增長率時,說明企業在目前財務政策與經營效率不變的條件下所產生的現金流并不能滿足銷售增長,這時說明企業發生了現金短缺狀態,如果企業要徹底改變這個狀態就要從根本上改變,例如改變財務政策、提高內部經營效率或者增發股票,如果企業只是依靠內部形成的盈余公積和未分配利潤,那么將不能支持收入的高速增長的需要。

當可持續增長率大于銷售增長率時,說明企業并沒有有效利用資金,企業銷售增長是緩慢的,當前的資金狀態是剩余狀態,不僅可以滿足正常的銷售增長而且還有剩余,對于這部分剩余的資金,企業可以投入某個項目,這個項目能夠為企業創造價值,也可以退還給原有股東。

當資本成本小于投資資本回報率時,說明這個企業為股東帶來了增值,我們把這類企業稱之為增值型企業。

當資本成本大于投資資本回報率時,說明這個企業不僅沒有為股東帶來了增值,反而使原有的價值在減少,我們把這類企業稱之為減損型企業。

從以上的內容可以看出財務戰略矩陣有四種類型,分別是:減損型現金短缺、增值型現金短缺、增值型現金剩余、減損型現金剩余。

三、生物制品行業在財務戰略矩陣中的分布

為了更好的使企業和行業在財務戰略進行選擇時提供有用的措施,本文通過對財務戰略矩陣的現實應用研究,使財務戰略矩陣理論更加地完善和實用。

(一)生物制造業的定義和范圍

依據中國統計局出具的《國民經濟行業分類》(GB/T 4754-2011)標準規定,生物制造指利用生物技術生產生物化學藥品、基因工程藥物的生產活動。歸屬于醫藥制造業中,代碼C276。

本文數據來自巨潮資訊網,國泰安CSMAR數據庫,同花順數據庫,WIND數據庫。

(二)各變量的計算

(1)資本成本的計算。資本成本是指取得資本和使用資本時所要付出的代價,企業的資本金主要有兩個渠道,一種是企業自有資金,另一種是從外部借入資金,因此,資本成本從性質上可分為債務資本成本和權益資本成本,因為非公開債券在市場中沒有公允價值,所以本文以賬面價值為權重計算加權平均資金成本率。

加權平均資本成本率=債務資本成本率×債務資本比例×(1-所得稅稅率)+股本資本成本率×股本資本比例

(2)投入資本回報率是衡量企業是否有效利用資產的一種評價指標,同時也是評價企業對于資產的管理水平的一種工具,是企業投入與產出之比,具體計算公式如下:

投入資本回報率=稅后凈營業利潤/投入資本

(3)可持續增長率。可持續增長率是企業滿足一定條件下銷售能夠達到最大的增長率,這個條件是指企業在目前保持兩個要素不發生改變,這兩個要素分別是財務政策(留存收益率和資產負債率)和經營效率(銷售凈利率和資產周轉率),可持續增長率要滿足以下的假設條件:

第一、如果企業通過外部籌集資金,那么唯一渠道是增加在外的債務,企業是不能夠或者不愿意再使目前的權益資本增加;第二、企業打算維持目前的資本結構不變第三、企業打算維持目前的股利支付率不變;第四、企業打算維持銷售凈利潤率不變,并且要超過負債所帶來利息;第五、企業打算維持的目前資產周轉率水平將維持不平不變。

可持續增長率=銷售凈利率×資產周轉率×權益乘數×留存收益比例/(1-銷售凈利率×資產周轉率×權益乘數×留存收益比例)

(4)實際增長率。實際銷售增長率是企業用本年的銷售額與上年的銷售額進行比較所實現的增長百分比。

(三)生物制品行業在財務戰略矩陣中的分布形態

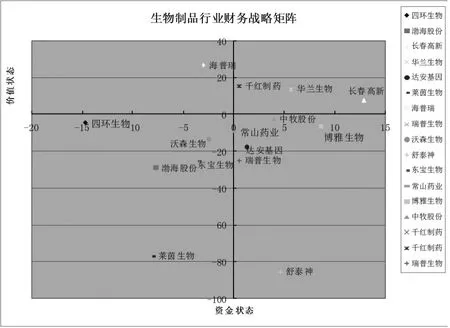

生物制品行業一共有23家上市公司(剔除了數據不全的企業),所以本文整理和計算分析了22家上市公司從2011年—2013年的3年的數據,并計算出每家公司的3年來的可持續增長率、ROIC、資金成本和銷售增長率這四個指標,對這四個指標進行分析其波動情況,根據統計結果表明,生物制品行業的資金狀態的平均波動率為0.70,為了準確計算最后的結果,本文將波動率為2的企業剔除掉,也就是說保留波動率為0或者1的公司。企業價值狀況平均波動率為0.42,也是剔除掉波動率為2的企業。最后,剩余的企業有15家,將這剩余企業的財務數據用EXCEL工具反映在財務戰略矩陣中,如下圖所示:

圖2 生物制品上市公司在財務戰略矩陣中的分布

屬于減損型現金短缺的企業有:四環生物、渤海股份、萊茵生物、東寶生物、沃森生物。

屬于減損型現金剩余的企業有:海普瑞。

屬于增值型現金短缺的企業有:達安基因、瑞普生物、常山藥業、舒泰神、博雅生物、中牧股份。

屬于增值型現金剩余的企業有:長春高新、千紅制藥、華蘭生物。

通過上圖2可以看出,生物制品上市公司15個樣本中,有3家位于財務戰略矩陣的第一象限,1家位于財務戰略矩陣的第二象限,5家位于財務戰略矩陣的第三象限,6家位于財務戰略矩陣的第四象限,根據統計可以看出行業內有40%的企業處于增值型資金短缺類型,所以,生物制品作為高技術和研發周期長的行業,大部分的企業為了滿足銷售增長的需要就要大量的資金,同時,生物制品行業競爭激烈,高科技的迅速發展,同產品的替代品在很短的時間內出現,所以不少企業處于價值減損的狀態。

本文通過上圖2的財務戰略矩陣的應用研究,從而得出如下的兩項結論。第一,從矩陣的資金狀態來分析,有73%的生物制品的上市公司是資金短缺類型,說明在生物制造業中有絕大比例的公司是缺乏資金的。第二,從矩陣的價值狀態來分析,有60%的生物制品的上市公司是有價值增值的,而有40%的生物制品的上市公司是減損型。

生物制品業在財務戰略矩陣中呈現出的分布,從行業角度來分析是很正常的,生物制品業是高科技高投入的企業,一旦有了新的項目要進行研發,企業需要投入的資金就特別多,而且研發的周期又特別長,所以大多數的企業資金缺乏,需要不斷地籌集資金。即使企業研發成功后有了較好的業績,會給企業帶來一定的現金流,但是在我國生物制造行業內競爭又比較激烈,并且在一旦有新的產品出現,會有很多同行的企業會模仿,在我國專利權保護還不是很完善,所以對于研發新產品的企業來說,新產品的優勢會很快喪失,這樣勢必會有一部分的企業會倒閉,而剩余的企業只能靠大打價格戰來維持生存,在這種情況下,含有高科技的企業將無法取得超額利潤,沒有足夠的資金企業將無法支持足夠的新項目或新產品的研發,這樣的結果企業會失去自有的競爭力。從上面的分析不難看出,企業要想提高競爭力就要有足夠的資金來支持長遠的發展。

在財務戰略矩陣中,有一少半的企業是企業是價值減損型的,說明生物制品行業是經營較高的企業,這樣的情況應該引起經營者的警覺,在以后的經營中企業應該加強措施來改善這種情況.

[1]世經未來公司.2012年生物制品行業分析報告[R].中國產業數據網,2012

[2][英]魯思·本德,[英]基思·沃德.公司財務戰略[M].北京:清華大學出版社,2013

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35