煤炭企業的稅制現狀及稅務籌劃

2015-06-06 11:46:51李欣珂

財務與金融 2015年1期

李欣珂

煤炭企業的稅制現狀及稅務籌劃

李欣珂

煤炭是我國的主要能源之一,對我國經濟的發展起著非常重要的作用。但在稅收政策方面,我國煤炭企業面臨的稅賦比較重,這給企業的發展帶來了巨大的壓力。論文在分析煤炭企業稅制現狀的基礎上,采用稅種籌劃法對煤炭企業的稅務籌劃進行了討論。

稅務籌劃 煤炭企業 稅種籌劃法 資源稅

煤炭是我國的主要能源之一,在能源消費構成中占很大的比重。根據《中國統計年鑒2009》有關數據:2008年我國煤炭消費總量占能源消耗總量的68.7%,其他能源(石油、天然氣等)消耗總量只占31.3%。可見,煤炭作為一種基礎的自然資源,對我國經濟的發展起著非常重要的作用,并且在短期內,我國的能源消費結構不會出現大的變化,也就是說煤炭的地位仍然重要。但是,在稅收政策方面,我國煤炭企業面臨的稅賦比較重,這給企業乃至整個煤炭行業的發展都帶來了巨大的壓力。在這樣的背景下,煤炭企業有必要從自身實際情況出發,采取合理的手段進行稅務籌劃,以減輕企業的稅收負擔,實現企業價值最大化的目標。

一、煤炭企業的特點

每一類行業的企業都有自己的特點,煤炭企業也不例外。正是因為這些特殊性,國家在調控宏觀經濟的過程中才會區別對待,有針對性地采取相應的稅收政策;即使是“一視同仁”的政策,由于企業的特點不同,它們也會有不同的政策反應。因此,在分析煤炭企業的稅務籌劃之前,了解煤炭企業的特點是有必要的。

(一)煤炭資源的先天性和不可再生性

煤炭資源不同于一般的原材料,它具有先天性的特點。也就是說煤炭作為一種自然資源,其質量的好壞很大程度上取決于地理壞境(煤炭賦存條件)。自然資源條件的差異會給企業帶來級差收入,影響企業的盈利水平,不利于企業之間的公平競爭。另外,煤炭是不可再生的資源,在儲量一定的情況下,隨著開發利用活動的開展,煤炭儲量會越來越小,直至枯竭。

(二)固定資產投資規模巨大

考慮到原煤開采、煤炭加工的復雜性,在煤炭企業的所有資產中,固定資產所占的比重較大。據我國目前大型、特大型煤礦企業財務報表反映:固定資產多占企業總資產的46%-69%;僅固定資產折舊費即占噸煤生產成本13%-15%。可見,固定資產投資在煤炭企業生產經營過程中的重要性。企業要加強對固定資產的管理,控制企業的生產成本。

(三)煤炭產品單一

煤炭企業向社會提供的產品單一,僅僅就是煤炭,這與其他企業的產品多樣化有很大的差別。在計劃經濟體制下,煤炭的銷售由國家統一調撥,單一產品的生產方式對企業銷售實現不會產生太大的影響。但是進入市場經濟以后,煤炭企業有了一定的自主權,市場化帶來的競爭也要求企業產品必須滿足市場的需求,否則企業就會被市場淘汰。然而由于傳統計劃經濟體制的影響根深蒂固,煤炭企業產品單一的狀況還是沒有改變。

(四)煤炭企業屬于高危行業

煤炭開采涉及到地下工作,生產條件差,危險系數較其他行業高,事故發生的頻率較高,財產損失較大,短時間難以恢復或無法恢復。

二、煤炭企業稅制的現狀

我國現行的煤炭行業稅收制度是在1994年稅制改革后逐漸形成的。從應稅稅種來看,煤炭企業主要涉及增值稅、營業稅、企業所得稅、資源稅。其中,增值稅、營業稅、企業所得稅的征稅對象廣,幾乎是針對全國所有的工業企業;而資源稅只針對小部分工業企業,煤炭企業就是其中之一。

(一)增值稅

按我國增值稅法的規定,增值稅是對在我國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的企業單位和個人,就其貨物銷售或提供勞務的增值額和貨物進口金額為計稅依據而課征的一種流轉稅。煤炭企業涉及到生產設備的購進、產品的進出口及銷售等業務活動,必然會涉及到增值稅的繳納問題。

在2009年1月以前,煤炭企業實行13%低檔增值稅稅率。但由于我國的增值稅類型屬于生產型增值稅,即對購入固定資產的進項稅額不允許抵扣。而對于煤炭企業來說,允許抵扣的外購材料、電力等費用只占總成本費用的1/3左右,而其他行業原材料和電力等可以抵扣進項稅的項目在成本支出中占2/3左右。這樣的差別導致一直以來我國煤炭企業的增值稅稅賦嚴重偏高,制約了我國煤炭行業的發展。而自2009年1月起,我國增值稅由生產型改為消費型,這意味著企業購進的固定資產進項稅額是可以抵扣的。這對煤炭企業來說無疑是個好消息,因為煤炭企業固定資產投資額大,固定資產進項稅額的抵扣,將減少企業本期應該繳納的增值稅,減輕企業的增值稅負擔。同時消費型增值稅直接降低了固定資產的投資成本,有利于提高煤炭企業投資的積極性,促進煤炭企業的技術進步和產業結構的調整,增強煤炭企業的發展后勁。但是增值稅轉型改革后,將煤炭企業的增值稅稅率由原來的13%恢復到了17%,取消了進口設備免征增值稅和外商投資企業采購國產設備增值稅退稅的相關政策,這些改變又在一定程度上增加了煤炭企業的稅負水平。

(二)營業稅

營業稅是以在我國境內提供應稅勞務、轉讓無形資產或銷售不動產所取得的營業額為課稅對象而征收的一種商品勞務稅。之所以在這里提到營業稅,是因為煤炭企業在煤炭銷售過程中會涉及到混合銷售行為。混合銷售行為就是指一項銷售行為既涉及貨物又涉及非增值稅應稅勞務。比如,煤炭企業在銷售煤炭并提供運輸服務的過程中,可以選擇將運費并入銷售額計算增值稅銷項稅,或者是專門成立運輸子公司繳納營業稅。

(三)企業所得稅

在新企業所得稅法出臺的背景下,根據相關的稅收優惠政策,煤炭企業能夠滿足一定的條件并享受到一些優惠,這對降低企業的納稅成本、推動企業的技術改造都有著積極的效果。可能涉及到的政策如下:

(1)固定資產加速折舊的優惠。新企業所得稅法第三十二條:企業的固定資產由于技術進步等原因,確需加速折舊的,可以縮短折舊年限或者采取加速折舊的方法。

(2)設備采購的優惠。新企業所得稅法第三十四條:企業購置用于環境保護、節能節水、安全生產等專用設備的投資額,可以按一定比例實行稅額抵免。

(3)資源綜合利用的優惠。新企業所得稅法第三十三條:企業綜合利用資源,生產符合國家產業政策規定的產品所取得的收入,可以在計算應納稅所得額時減計收入。

(四)資源稅

資源稅是對在我國從事應稅礦產品開采和生產鹽的單位和個人課征的一種稅,屬于對自然資源占有課征的范疇。在資源稅的稅目中包括煤炭,但只對原煤征稅,稅額為0.3-8元/噸,洗煤、選煤和其他煤炭制品不征資源稅。另外煤炭生產的天然氣和煤層瓦斯也不征資源稅。

三、煤炭企業的稅務籌劃

從煤炭企業的稅制現狀可以看到,我國煤炭企業涉及的稅種比較多,面臨的稅賦比較重。因此,煤炭企業應該在遵守國家法律法規的前提下,采用合理的方法進行稅務籌劃,以充分享受國家稅收政策的相關優惠,減輕企業的稅收負擔,從而有利于企業財務目標的順利實現。

(一)增值稅的稅務籌劃——充分利用增值稅優惠政策

根據《財政部國家稅務總局關于資源綜合利用及其他產品增值稅政策的通知》(財稅[2008]156號)的有關規定:銷售煤炭開采過程中伴生的舍棄物油母頁巖為原料生產的頁巖油,實行增值稅即征即退的政策;銷售以煤矸石、煤泥、石煤、油母頁巖為燃料生產的電力和熱力,實行增值稅即征即退50%的政策(但煤矸石、煤泥、石煤、油母頁巖用量占發電燃料的比重不低于60%)。

現假設某煤炭企業在開采煤炭的過程中建立一個以煤矸石、煤泥、石煤、油母頁巖為燃料的電廠。這種做法有兩個好處,一方面對廢舊資源進行綜合利用,減少它們對壞境的破壞,符合可持續發展戰略;另一方面,企業能夠享受國家增值稅優惠政策,在減輕煤炭企業稅負的同時也帶來了一定的經濟效益。

(二)營業稅的稅務籌劃——混合銷售行為

煤炭企業在銷售煤炭的過程中并提供運輸服務,這就涉及到混合銷售行為。煤炭企業可以選擇將運費并入銷售額計算增值稅銷項稅,或者是專門成立運輸子公司繳納營業稅。增值稅稅率為17%,而營業稅“交通運輸業”稅目的稅率只有3%,單從數字上看,企業選擇繳納營業稅似乎是更有利。但事實并非如此簡單,而是在選擇增值稅和營業稅的過程中存在一個均衡點。

假設銷售煤炭的運費為X,運輸車輛消耗的燃料為Y(不含稅),按照稅法規定所耗燃料的進項稅額是可以抵扣的,則:在煤炭企業不專門成立運輸子公司的情況下,企業可抵扣的進項稅額是17%Y;而在專門成立運輸子公司的情況下,企業可抵扣的稅額是7%X,但運輸子公司需要交3%X的營業稅,故企業集團可抵扣的稅額是7%X-3%X,令17%Y=4% X,可以求出均衡點,即Y=0.2353X。這樣就存在三種情況:(1)Y<0.2353X時,煤炭企業應該選擇成立運輸子公司,繳納營業稅;(2)Y=0.2353X時,兩種方式下可抵扣的稅額是一樣的,煤炭企業可任選其一;(3)Y>0.2353X時,煤炭企業應該選擇將運費并入銷售額中繳納增值稅。

(三)企業所得稅的稅務籌劃——充分利用企業所得稅優惠政策

(1)固定資產加速折舊的優惠。折舊就是指在固定資產使用壽命內,按照一定的方法對其應計折舊額進行攤銷。從表面上看,應計折舊額是固定的,無論采取直線法還是加速折舊方法,對企業的利潤水平和稅額都不會產生太大的影響。但這里必須提到財務管理的一個基本理論——貨幣具有時間價值。因此,在加速折舊的方法下,企業前期計提的折舊較多,繳納的所得稅少;后期計提的折舊較少,繳納的所得稅多,采用加速折舊的方法一定程度上起到了遞延納稅的效果。

按照《中華人民共和國企業所得稅法實施條例》(以下簡稱“《實施條例》”)第九十八條的規定,可采用加速折舊方法的固定資產包括:(1)由于技術進步,產品更新換代較快的固定資產;(2)常年處于強震動、高腐蝕狀態的固定資產。煤炭企業的生產條件艱苦,常年的地下作業使其固定資產處于高腐蝕狀態,即滿足國家稅收政策的條件,因此煤炭企業可以考慮采用加速折舊的方法對固定資產計提折舊,以充分享受國家的稅收優惠政策。

(2)設備采購的優惠。按照《實施條例》第一百條的規定,企業購置并實際使用《環境保護專用設備企業所得稅優惠目錄》、《節能節水專用設備企業所得稅優惠目錄》和《安全生產專用設備企業所得稅優惠目錄》規定的環境保護、節能節水、安全生產等專用設備的,該專用設備的投資額的10%可以從企業當年的應納稅額中抵免;當年不足抵免的,可以在以后5個納稅年度結轉抵免。因此,煤炭企業可以利用這個政策,購買安全生產專用設備,享受稅額抵免的優惠。當然,在具體的稅務籌劃中,企業也要充分考慮企業當年及以后年度的應納稅額,合理選擇設備的購置年份,盡可能地將設備投資額的10%在有效的年份內全部抵免。

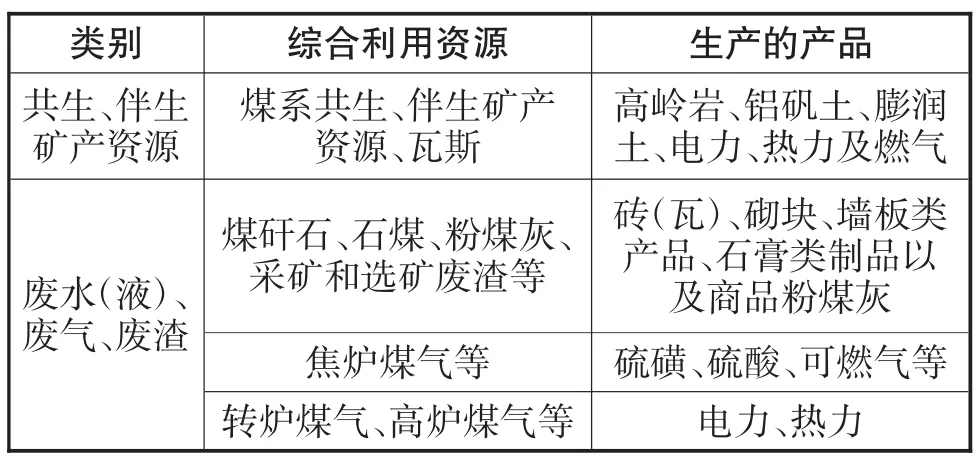

(3)資源綜合利用的優惠。根據《實施條例》第九十九條的規定,企業以《資源綜合利用企業所得稅優惠目錄》規定的資源作為主要原材料,生產國家非限制和禁止并符合國家和行業相關標準的產品取得的收入,減按90%計入收入總額。在《資源綜合利用企業所得稅優惠目錄》中,涉及到煤炭企業的優惠目錄見下表:

表1 資源綜合利用企業所得稅優惠目錄(節選)

從上表可知,國家為了支持資源的綜合利用,對利用廢舊資源進行生產、循環再利用的企業出臺了許多的稅收優惠政策。煤炭企業在產煤的同時要充分利用伴生的其他礦產資源和廢棄物,對于這些資源生產的產品取得的收入,稅法規定減按90%計入收入總額,這給煤炭企業帶來利潤的同時減輕了企業的納稅負擔。

(四)資源稅的稅務籌劃

比起其他三個稅種,資源稅的計算比較簡單,其稅務籌劃的思路也比較簡單,關鍵在于分清資源稅的征稅對象,知道哪些資源征稅,哪些資源不征稅。前面已經提到,只有原煤才征資源稅,洗煤、選煤和其他煤炭制品不征資源稅,煤炭生產的天然氣和煤層瓦斯也不征資源稅。所以煤炭企業在新建煤礦的同時可以考慮建立一個以其派生資源為主要燃料的電廠,從而享受到不繳納資源稅的政策。

四、小 結

采用稅種籌劃法對煤炭企業的稅務籌劃進行了討論,概括來說,煤炭企業應該在遵守法律法規的前提下,充分利用增值稅、所得稅等稅收優惠政策,以減輕企業的稅收負擔,實現企業的戰略目標。當然,稅務籌劃的工作不能僅僅關注單一稅種稅負的高低,而是應該從企業整體的角度出發,實現整體稅負的最低,這樣企業才是真正做好了稅務籌劃,享受到稅務籌劃帶來的收益。

[1]母永生.淺議企業納稅籌劃在同煤集團的應用.現代商業.2009(32)133-134

[2]楊婧.煤炭企業納稅籌劃思考.金融經濟.2008(24)161-162

[3]李曉靜.我國煤炭企業的稅制現狀探討.山西煤炭. 2005(6)59-61

[4]和志剛.關于煤炭企業與增值稅改革轉型方面的探討.經濟師.2010(6)180-181

Tax Status Quo of Coal Enterprises and Tax Planning

LI Xin-ke

School of Business,Central South University,Changsha 410083

Coal is one of China's main energy,it plays a very important role for China's economic development.But in terms of tax policy,China's coal enterprises are facing heavy taxes,which have brought great pressure for the development of enterprises.This paper analyzes the current situation of coal enterprises on taxation,and uses tax planning method to discuss coal enterprises'tax planning.

Tax Planning;Coal Enterprises;Tax Planning Method;Resource Tax

F230

A

李欣珂,女,中南大學商學院,研究方向:中小企業財務、稅籌務劃;湖南長沙,410083

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

現代商貿工業(2016年35期)2016-04-09 07:00:00

現代企業(2015年4期)2015-02-28 18:48:09