交通運輸企業“營改增”分析

2015-06-04 05:50:12曾雪芳張程

新會計 2015年3期

關鍵詞:企業

曾雪芳+張程

我國于2012年1月1日起,在上海市交通運輸業與部分現代服務業開展“營改增”改革。從2014年1月1日起,將鐵路運輸和郵政服務業納入試點,至此交通運輸業已全部納入營改增范圍。“營改增”是否真的降低了企業的實際稅負?本文選取上市交通運輸及物流企業上市公司進行分析。

一、“營改增”稅負分析公式構建

(一)公式依據

在交通運輸企業中,營業稅和增值稅為企業流轉稅的主要稅種,對企業經營會產生很大影響,且考慮到影響所得稅的因素眾多,在分析“營改增”對交通運輸業影響時,會產生很大噪音。因此,本文不以總體稅負而是以流轉稅稅負作為分析稅負變化的依據,使得分析結果更具可靠性。

(二)公式構建

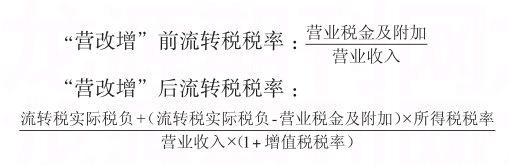

由于增值稅為價外稅,這就導致“營改增”后財務報表上的“營業收入”數據與實際銷售收入金額上的不符。假設“營改增”前后,企業無法通過提價的方式將增加的稅收轉嫁出去。因此,將“營改增”后企業承擔的增值稅稅費內化,便可進行“營改增”前后流轉稅稅負的對比。在測算過程中,由于企業真實準確的營業稅金額無法獲得,本文使用利潤表中的“營業稅金及附加”數據進行測算。營業稅金的附加額,即城建稅及教育費附加等,是以增值稅、營業稅、消費稅之和為計稅依據,乘以相應的稅率算出,所以在“營改增”前后的測算公式中均使用“營業稅金及附加”進行測算,所得結果具有可比性。同時,將增值稅不進利潤表而導致的所得稅稅額增加這一影響因素考慮進來,得出以下流轉稅稅負的測算公式:

其中:流轉稅實際稅負=總稅負-所得稅費用,而總稅負=支付的各項稅負+本年度“應交稅費”增加額;分子“(流轉稅實際稅負-營業稅金及附加)×所得稅稅率”一項是調整改征增值稅后因增值稅不入費用而無法抵減所得稅的影響——因為在繳納營業稅情況下該費用屬于稅前抵扣費用,考慮到“營改增”后仍有部分營業稅應稅收入而繳納了營業稅,以及流轉稅附加仍然存在,故調整時應扣除“營改增”后實際已繳納的營業稅金及附加的影響。

二、交通運輸企業“營改增”稅負分析

(一)樣本數據來源

本文測算公式中所用到的“營業稅金及附加”“營業收入”“所得稅”取自利潤表,“支付的各項稅費”取自現金流量表,“應交稅費”取自資產負債表,“應交所得稅”取自附注中的應交稅金明細表。后續分析中需要用到的“營改增政府補助”取自“政府補助明細表”。根據財稅[2013]37號文件,交通運輸業(陸路運輸服務、水路運輸服務、航空運輸服務、管道運輸服務)“營改增”前營業稅稅率為3%,“營改增”后增值稅稅率為11%;部分物流輔助業(航空服務、港口碼頭服務、貨運客運站服務、打撈救助服務、裝運搬運服務)“營改增”前營業稅稅率為3%,“營改增”后增值稅稅率為6%。

(二)第一批企業流轉稅率分析

表(1)是上海家五公司的流轉稅稅負變化情況。可以看出,五家公司在“營改增”政策實施的第一年,流轉稅稅率均有較大幅度的上升,在“營改增”政策實施的第二年,稅率均有所回落。值得注意的是,交通運輸業和物流輔助業,在“營改增”之前的營業稅稅率均為3%,而在“營改增”之后,交通運輸業適用11%的增值稅稅率,物流輔助業適用6%的增值稅稅率。雖然兩者適用的增值稅稅率不同,但是在上海實行“營改增”的第一年,兩個行業的上市公司流轉稅稅率均有所上升,說明國家稅務局為交通運輸業和物流輔助業設置差異化稅率具有合理性,即考慮了可抵減進項稅的獲取差異。

(三)第二批企業流轉稅率分析

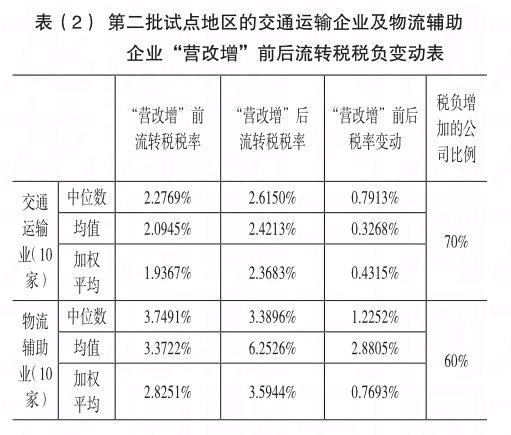

表(2)展示了第二批試點地區中20家上市公司(交通運輸業10家,物流輔助業10家)的流轉稅稅負變化情況(以“營改增”前2010年和2011年稅率的均值和“營改增”后第一個完整年度2013年的稅率作比較)的描述性統計數據。可以看到,企業在“營改增”后的第一年,流轉稅稅負整體增加,但是比第一批試點企業稅負的上升幅度明顯下降,且相比于第一批試點公司稅率全部上升,第二批試點公司中稅負上升的企業只占總體的65%,說明隨著試點范圍的逐步擴大,“營改增”政策的執行效率得以提高,減稅成效愈加明顯。

對25家公司“營改增”前后一年稅率變動額進行均值為0單樣本t檢驗,p值為0.0886,統計上顯著不為零,支持上述結論;同樣,對25個樣本的秩符號檢驗,p值分別為0.0433,結果顯著不為零。

(四)分類流轉稅率分析

為了進一步探究影響流轉稅稅負增加的原因,以營業收入增長率的平均值為標準,將25家樣本公司分為低營業收入增長率和高營業收入增長率兩組,比較兩組間流轉稅稅率變動的差異。類似地,將25家公司分為低固定產購建比例和高固定資產購建比例兩組,比較其流轉稅稅率變動差異。

表(3)的統計數據顯示,高營業收入增長率、低固定資產購建比例的企業,流轉稅稅率漲幅大于低營業收入增長率、高固定資產購建比例的企業。這主要是因為高營業收入增長率導致銷項稅額漲幅大,低固定資產購建比例導致的可抵扣的進項稅額金額小,進而導致企業的增值稅抵扣程度小。但總體來看,即使是低營業收入增長組和高固定資產購建比例組,營改增后流轉稅稅負仍增加。

三、結論

本文分析得出以下結論:

第一批試點地區企業“營改增”后第二年的稅率總體低于第一年的稅率,第二批試點地區企業“營改增”后第一年流轉稅稅率的上升幅度明顯低于第一批試點地區企業“營改增”后第一年流轉稅稅率的上升幅度。以上現象可能是由于“營改增”試點范圍不斷擴大,增值稅的抵扣程度逐步加強。通過將樣本企業進行分組比較可以看到,造成企業稅負增加的根本原因,是企業所處行業各個環節間未實現完全的抵扣鏈與返還鏈,導致企業在進行進項稅額抵扣時存在較大困難。企業應優化自身的業務流程,積極地進行稅務籌劃才是解決稅負增加的根本方法。政府進行增值稅征稅體系內部結構的優化才是“營改增”政策進一步完善的核心。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26