協信瞄上新三板

2015-05-30 22:57:39曾慧娟

房地產世界 2015年12期

曾慧娟

目前,越來越多的公司正在走拆分物業(yè)上市的這條路。

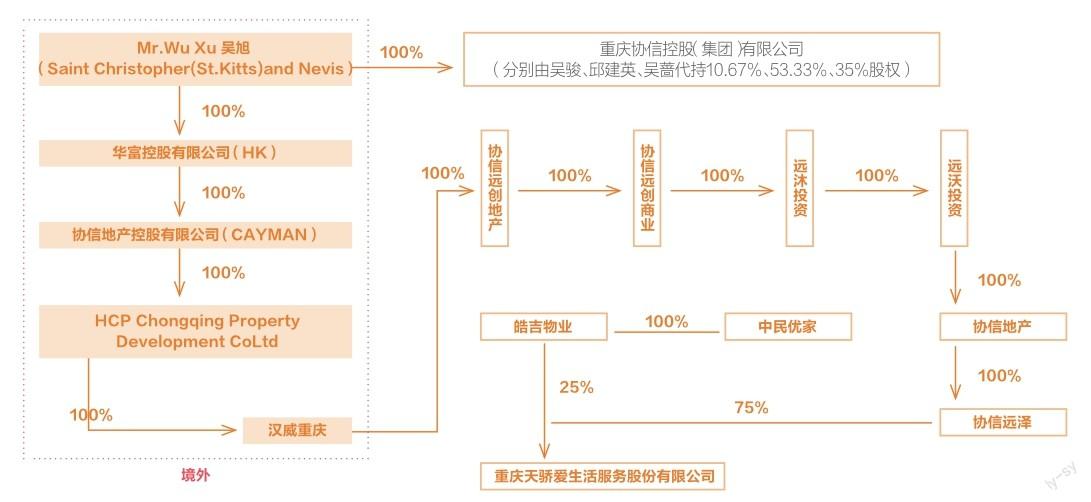

11月初,協信地產旗下控股子公司重慶天驕愛生活服務股份有限公司(以下簡稱天驕股份),已發(fā)布公開轉讓說明書。其表明,將上市目光投向國內門檻較低的新三板。

根據公開資料,天驕股份主業(yè)為物業(yè)租賃及物業(yè)管理服務。公司實際控制人為吳旭,后者透過協信地產全資子公司持股75%。

2014年彩生活成功上市已證明物業(yè)服務的“誘人前景”,包括萬科、碧桂園、遠洋、金科等開發(fā)商都有分拆物業(yè)上市的計劃,以物管為平臺,實際上動的是社區(qū)O2O主意。

物管業(yè)績良好

對于此次分拆物業(yè),協信地產籌備已久。今年4月13日,天驕股份獲重慶工商局核準整體變更為股份公司。至8月初,天驕股份正式完成工商變更登記,并由協信地產副總裁曹志東出任董事長,吳旭則擔任董事。

信披顯示,天驕股份只有兩名股東,協信遠澤占75%、皓吉物業(yè)占25%,實際控制人、協信集團董事長吳旭間接持有天驕股份75%的股權,并擔任天驕股份董事。

皓吉物業(yè)是中民優(yōu)家全資子公司,中民優(yōu)家則是中民投旗下中民物業(yè)的全資子公司。此前6月份,協信地產、天驕股份、中民投、中民物業(yè)曾簽署戰(zhàn)略合作協議。

根據天驕股份在新三板披露的轉讓說明書,該公司共有全資子公司4家,控股子公司2家;分公司11家,分別是成都、長壽、鎮(zhèn)江、蘇州、上海、昆明、北京、長沙、青島、無錫分公司,以及商業(yè)分公司。

在上述17家子公司、分公司中,除恒捷源主要業(yè)務為設備維護保養(yǎng)、工程維修,天驕汽車主要負責汽車后市場服務外,其它公司成立的目的均為服務不同區(qū)域或項目的客戶。

截至2015年6月30日,天驕股份承接委托服務的合同項目55個,覆蓋全國9個城市;合同管理面積1147萬平方米,其中住宅面積逾900萬平方米,包括重慶總部企業(yè)基地、協信天驕城、協信城、協信公館、協信阿卡迪亞、無錫協信中心等。

從其公開轉讓申報稿來看,天驕股份業(yè)績發(fā)展勢頭良好。2013年度、2014年度、2015年1—6月,天驕股份營業(yè)收入分別為1.25億元、1.83億元、1.21億元,凈利潤分別為330.17萬元、714.34萬元、1287.89萬元;毛利率21.88%、23.59%、27.82%。

至于為何選擇新三板掛牌的方式上市,中投顧問房地產行業(yè)研究員韓長吉表示,新三板和IPO相比門檻低了很多,對于企業(yè)凈利潤、營業(yè)收入或現金流等財務指標并無硬性要求,同時能解決中小企業(yè)融資難的問題。

瞄準社區(qū)020

對于此次分拆上市,天驕股份也明確表示,公司致力于成為“全息生活服務運營商”,具體盈利模式包括專業(yè)化經營、社區(qū)增值服務及多元化經營實現。

相關數據顯示,到2020年,全國住宅物業(yè)面積將達到300億平方米,社區(qū)服務消費將超萬億元。

對于協信地產分拆物業(yè)上市的做法,分析人士表示,彩生活2014年在港交所上市后,各物管公司紛紛啟動上市計劃。新三板擁有國內多家物管公司,開元物業(yè)、丹田股份等7家物管公司已成功掛牌,金科也計劃分拆物業(yè)在新三板掛牌。

仲量聯行研究部中國區(qū)負責人周志鋒也在最新研究報告中指出,國內開發(fā)商分拆上市主要為拓寬融資渠道,同時達到“一種資產、兩次使用”的效果。“分拆旗下比較成熟的業(yè)務板塊上市,既在資本市場獲得了更多的融資機會,還能更好地挖掘產業(yè)鏈上下游的發(fā)展?jié)摿Γ@得豐厚的投資收益。”

報告續(xù)稱,開發(fā)商看準社區(qū)O2O這塊大蛋糕,就是為了深度挖掘物業(yè)管理延伸服務,業(yè)務重心是搭建社區(qū)O2O生活服務平臺。從其過去的業(yè)績分析,物業(yè)管理費一直占公司營業(yè)收入的七成以上。2015年上半年,天驕股份主營業(yè)務收入中,物業(yè)服務費占74.69%。

相比之下,成功上市的彩生活的盈利來源結構則大相徑庭。2015年上半年彩生活實現營收2.78億元,基礎物業(yè)服務只占了不到54%,增值服務和工程服務則占比46%。受增值服務帶動,彩生活期內毛利率和凈利率分別達73.9%和41.5%。

同時,天驕股份目前承接委托服務的55個合同項目中,其中40個都在重慶,存在業(yè)務地區(qū)集中度過高的風險。

“一旦出現重慶地區(qū)競爭加劇、業(yè)務市場飽和或該地區(qū)政府政策及經營環(huán)境出現不利變化時,將對天驕股份盈利能力產生不利的影響。”天驕股份表示。2013年、2014年、2015年1-6月重慶地區(qū)營業(yè)收入占營業(yè)收入總額的比例高達89.05%、75.79%和80.62%。

韓長吉表示,單純做物業(yè)管理并不是天驕股份未來的發(fā)展模式。按照設想,天驕股份將結合協信地產“商住產”項目的特點,打造包括社區(qū)O2O在內的多元化社區(qū)服務體系,這方面和彩生活“多少有些類似”。

還有市場人士認為,彩生活的模式是“傳統(tǒng)物業(yè)+工程服務+社區(qū)增值服務”,以物業(yè)服務為基礎,以大平臺為工具,再去拓展以社區(qū)理財為重心的業(yè)務模式。

相比之下,天驕股份在社區(qū)O2O平臺搭建方面仍未透露詳細的信息,且社區(qū)O2O需要專業(yè)運營,該公司是否具備相應能力仍有待觀察。

上市路一波多折

原本計劃于2012年上市的協信集團,上市路挫折不斷,協信還為此付出了高昂的代價。本因為融資環(huán)境的原因,推遲了其上市計劃。

2012年下半年到2013年上半年不到一年的時間里,其在上海連續(xù)摘得四幅地塊,共投入資金31.39億元;2013年3月,協信地產在重慶和昆明兩地簽約了文化旅游用地,總規(guī)模達數千畝,投資約250億元。然而當時,協信的銷售額僅僅不到100億元。這一高負債圈地擴張的舉動被業(yè)界稱為“協信的上市賭約”。

隨后,因樓市大市場環(huán)境的不樂觀,協信又一次放慢了上市的步伐。然而,一波未平一波又起,2014年5月,因吳旭被卷入華潤宋林案“協助調查”,上市再次被擱置。

協信的土地儲備從未停止。為了躋身全國一線房企陣營,協信集團還在除了上海以外的重慶大本營、無錫、長沙等多地擴張。2014年4月11日,協信集團豪擲10.8億元拿下了重慶巴南區(qū)界石組團4宗地塊。

2015年2月,協信、新華、同景聯合體以摘牌方式拿下了江北區(qū)觀音橋一塊地,總價10.2億元,樓面地價達到了每平方米8899元,成為了協信單價最貴的土地。

協信快速擴張的同時,也必然承受現金流的考驗。上市路受阻導致協信無法從資本市場上獲取更多的融資。于是,高杠桿信托成為了支撐協信攻城略地的主要融資渠道。

據部分資料顯示,協信通過金谷信托、上信、五礦信托、民生信托、中建投信托均發(fā)行過信托產品。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

今日農業(yè)(2019年12期)2019-08-15 00:56:32

今日農業(yè)(2019年10期)2019-01-04 04:28:15

今日農業(yè)(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

BOSS臻品(2014年5期)2014-06-09 22:58:51