債務(wù)融資成本與企業(yè)集團(tuán)業(yè)績(jī)傳染

2015-05-30 20:37:42任杰陳晶

現(xiàn)代管理科學(xué) 2015年12期

任杰 陳晶

摘要:文章以2006年~2014年全部A股上市公司中隸屬于企業(yè)集團(tuán)的公司為樣本,研究了集團(tuán)上市公司的業(yè)績(jī)傳染效應(yīng)。證實(shí)了如果前一年集團(tuán)中存在業(yè)績(jī)下滑事件,第二年會(huì)對(duì)其他關(guān)聯(lián)公司產(chǎn)生負(fù)向業(yè)績(jī)影響,即存在業(yè)績(jī)傳染。文章同時(shí)發(fā)現(xiàn)了融資成本是導(dǎo)致集團(tuán)業(yè)績(jī)發(fā)生傳染的新路徑。

關(guān)鍵詞:集團(tuán);債務(wù)融資成本;業(yè)績(jī)傳染

一、 引言

企業(yè)集團(tuán)作為新興市場(chǎng)中不可忽視的一部分,發(fā)揮著越來越重要的作用。外部投資人在選擇資產(chǎn)配置時(shí),必須要考慮到集團(tuán)內(nèi)部資本市場(chǎng)資源再分配的影響。因此,從傳染現(xiàn)象入手分析集團(tuán)內(nèi)部各個(gè)經(jīng)濟(jì)體之間的相互作用,受到學(xué)者的廣泛關(guān)注。

對(duì)于“傳染”的定義,已有文獻(xiàn)絕大多數(shù)從壞消息、壞業(yè)績(jī)對(duì)其他公司的不良影響入手。本文參照以往文獻(xiàn)的定義,將“業(yè)績(jī)傳染”定義為企業(yè)業(yè)績(jī)大幅下滑對(duì)關(guān)聯(lián)公司可能造成的不良影響。國(guó)外成熟的資本市場(chǎng),集團(tuán)一般整體上市,所以企業(yè)集團(tuán)的研究限于公司不同部門之間,并且數(shù)據(jù)大多難以獲得。已有文獻(xiàn)對(duì)業(yè)績(jī)傳染的路徑分析比較單一,也沒有考慮是什么因素影響了集團(tuán)之間的這種傳導(dǎo)過程。本文對(duì)企業(yè)集團(tuán)的研究,主要關(guān)注企業(yè)集團(tuán)控制的上市公司之間的傳染效應(yīng)。本文以全部A股上市公司中隸屬于企業(yè)集團(tuán)的所有上市公司為樣本,發(fā)現(xiàn)集團(tuán)業(yè)績(jī)傳染的現(xiàn)象,并對(duì)新的傳導(dǎo)路徑進(jìn)行分析。

二、 理論基礎(chǔ)與假設(shè)提出

1. 理論分析與研究假說。公司金融中的傳染現(xiàn)象(Contagion Effect)最早是由Bonini(1963)、Hopwood(1974)等人提出。Gopalan(2014)證實(shí)了集團(tuán)會(huì)讓現(xiàn)金流豐富的公司進(jìn)行分紅,投資到其他公司中;Boutin(2012)發(fā)現(xiàn),當(dāng)集團(tuán)內(nèi)某一個(gè)公司新進(jìn)入制造行業(yè)時(shí),目標(biāo)公司的現(xiàn)金持有量會(huì)增加,但是集團(tuán)內(nèi)其他關(guān)聯(lián)企業(yè)的現(xiàn)金持有量會(huì)減小;Acemoglu(2012)構(gòu)建模型,從理論上證實(shí)了企業(yè)間關(guān)聯(lián)形式對(duì)產(chǎn)出沖擊傳導(dǎo)效應(yīng)的影響;William等(2013)指出,公司之間的非正式關(guān)聯(lián)可以導(dǎo)致危機(jī)傳導(dǎo)的更快;黃俊等(2013)利用中國(guó)非上市公司數(shù)據(jù)證實(shí)可以通過現(xiàn)金流、投資和債務(wù)融資影響業(yè)績(jī)傳染。

已有文獻(xiàn)已經(jīng)證明,融資成本是影響企業(yè)績(jī)效的重要因素。有兩種途徑會(huì)通過聲譽(yù)機(jī)制,導(dǎo)致集團(tuán)業(yè)績(jī)傳染。第一條途徑,集團(tuán)內(nèi)某一企業(yè)發(fā)生業(yè)績(jī)下滑,其他公司的內(nèi)部支持行為,會(huì)導(dǎo)致目標(biāo)公司(未發(fā)生業(yè)績(jī)下滑的公司)把低成本籌到的資金轉(zhuǎn)移給業(yè)績(jī)下滑的公司。因此目標(biāo)公司的融資成本提高了;第二條途經(jīng),受傳染的公司存在相同風(fēng)險(xiǎn)暴露的可能。集團(tuán)內(nèi)一家公司出現(xiàn)了業(yè)績(jī)下滑,暴露了風(fēng)險(xiǎn),集團(tuán)內(nèi)其他子公司很可能發(fā)生同樣的風(fēng)險(xiǎn)暴露。因此,作為外部投資人來講,在繼續(xù)投資到同一集團(tuán)其他公司的風(fēng)險(xiǎn)也可能提高。據(jù)此,我們提出研究假設(shè)1、假設(shè)2。

假設(shè)1:集團(tuán)上市公司之間存在業(yè)績(jī)傳染現(xiàn)象;

假設(shè)2:集團(tuán)上市公司之間存在以融資成本為路徑的業(yè)績(jī)傳染效應(yīng)。

2. 模型與變量。

performance=a0+a1post+a2state+a3size+a4lev+a5growth+a6gae+a7Σyear+a8Σindustry+ε(1)

Post是本文的主要解釋變量。本文參照黃俊等(2013)的定義,將集團(tuán)內(nèi)某一個(gè)公司息稅前利潤(rùn)下降20%以上的企業(yè)定義為發(fā)生了業(yè)績(jī)下滑,作為主要的解釋變量。參考以往研究,控制變量包括所有權(quán)性質(zhì)(State)、公司規(guī)模(Size)、杠桿水平(Lev)、增長(zhǎng)率(Growth)以及公司成立年限(Age)。其中State是啞變量,當(dāng)股權(quán)性質(zhì)為國(guó)有時(shí),取1,否則取0;公司規(guī)模是公司總資產(chǎn)的自然對(duì)數(shù)(以萬元為單位)。

若假設(shè)成立,即集團(tuán)上市公司之間存在業(yè)績(jī)傳染效應(yīng),那么預(yù)期實(shí)證結(jié)果 應(yīng)該顯著為負(fù)。即當(dāng)集團(tuán)內(nèi)某一企業(yè)發(fā)生業(yè)績(jī)下滑時(shí),會(huì)導(dǎo)致第二年集團(tuán)其他企業(yè)受到不良影響、業(yè)績(jī)降低。

costdebt=β0+β1post+β2state+β3size+β4lev+β5growth+β6age+β7fixrate+β8benchmark+β9Σyear+β10Σindustry+ε(2)

performance=γ0+γ1post+γ2costdebt+γ3state+γ4size+γ5lev+γ6growth+γ7age+γ8fixrate+γ9benchmark+γ10Σyear+γ11Σindustry+ε(3)

模型2和模型3主要是為了證明假設(shè)2,集團(tuán)存在以債務(wù)融資成本為路徑的業(yè)績(jī)傳染現(xiàn)象。模型2的控制變量選擇,參考以往文獻(xiàn)對(duì)債務(wù)融資成本的研究,結(jié)合本文的研究問題,選擇模型1中的控制變量post、state、size、lev、growth、age,同時(shí)也控制年份(year)和行業(yè)(industry)。模型2加入傳統(tǒng)的影響債務(wù)融資成本的控制變量,包括固定資產(chǎn)比率(fixrate)、經(jīng)營(yíng)現(xiàn)金流(cfo)、利息保障倍數(shù)(intcov)、一年期基準(zhǔn)利率(benchmark)。

如果假設(shè)2成立,即集團(tuán)上市公司之間存在以融資成本為路徑的業(yè)績(jī)傳染效應(yīng),那么模型2回歸結(jié)果中β1應(yīng)該為正;模型3中γ1、γ2均為負(fù),且|a1|>|γ1|。

2. 樣本選取與數(shù)據(jù)來源。本文擬采用全部A股上市公司中隸屬于企業(yè)集團(tuán)的企業(yè)作為樣本,依據(jù)各個(gè)上市公司年報(bào)報(bào)告的同一實(shí)際控制人控制的其他上市公司為準(zhǔn)。本文考慮了當(dāng)實(shí)際控制人為國(guó)資委的情況,不會(huì)對(duì)上市公司實(shí)施真正的經(jīng)營(yíng)管理,因此當(dāng)遇到這種情況時(shí),將控制鏈中國(guó)資委下一層級(jí)的控制實(shí)體作為實(shí)際控制人。

本文參照黃俊等(2013)的做法,將發(fā)生業(yè)績(jī)下滑的公司作為源頭企業(yè),當(dāng)某年某個(gè)企業(yè)集團(tuán)有多家上市公司發(fā)生業(yè)績(jī)下滑時(shí),將這些公司都統(tǒng)一作為源頭企業(yè)。將第二年受到影響的公司作為目標(biāo)公司,同時(shí)刪除前一年也同樣發(fā)生業(yè)績(jī)下滑的源頭公司。由于新會(huì)計(jì)準(zhǔn)則自2007年開始實(shí)施,因此樣本期間確定為2007年~2014年。

三、 實(shí)證結(jié)果

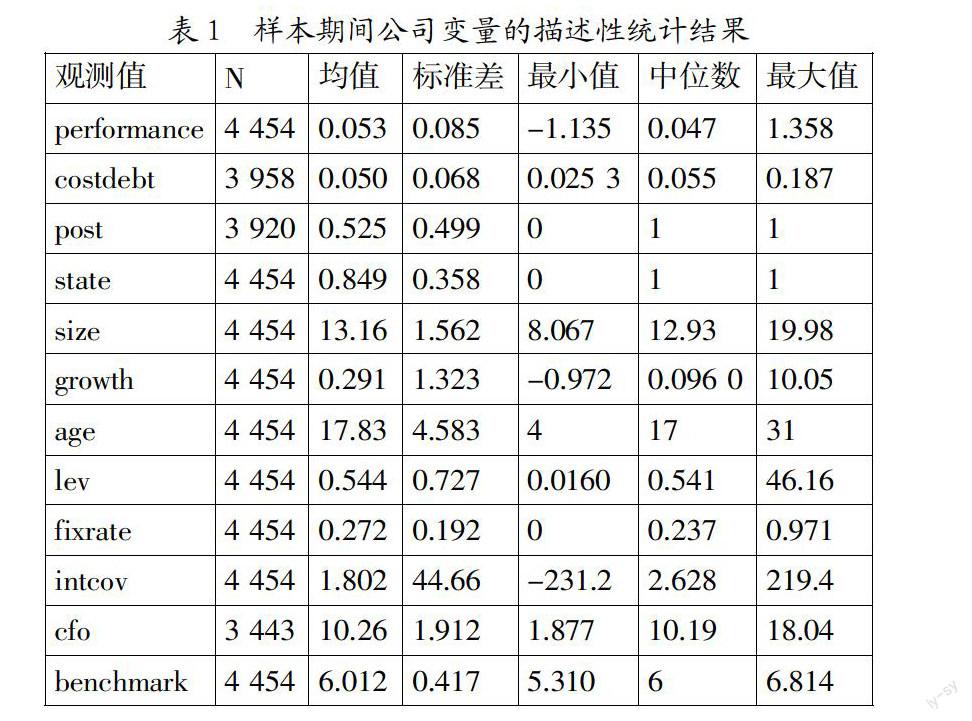

1. 描述性統(tǒng)計(jì)。表1報(bào)告了樣本期間公司變量的描述性統(tǒng)計(jì)結(jié)果。從表1可以看出,公司業(yè)績(jī)指標(biāo)performance的均值為0.053,較以往文獻(xiàn)中,包括非上市公司的平均杠桿率要低很多。標(biāo)準(zhǔn)差為0.085,表示不同公司業(yè)績(jī)差異很大;costdebt均值為0.050,標(biāo)準(zhǔn)差為0.068,說明不同公司之間債務(wù)融資成本也有較大差異;post均值為0.525表示集團(tuán)子公司中有52.5%的公司可能受到其他公司業(yè)績(jī)下滑的影響;state均值為0.849,說明在企業(yè)集團(tuán)的總體樣本中,國(guó)有企業(yè)占到了84.9%,占到了絕大多數(shù);size的均值為13.16;growth均值為0.291,而標(biāo)準(zhǔn)差達(dá)到了1.323,說明各個(gè)上市公司成長(zhǎng)性差別很大;age均值為17.83,表明隸屬集團(tuán)的上市公司平均年限都比較長(zhǎng);lev均值為0.544,說明隸屬于集團(tuán)的上市公司杠桿水平普遍很高,標(biāo)準(zhǔn)差為0.727。

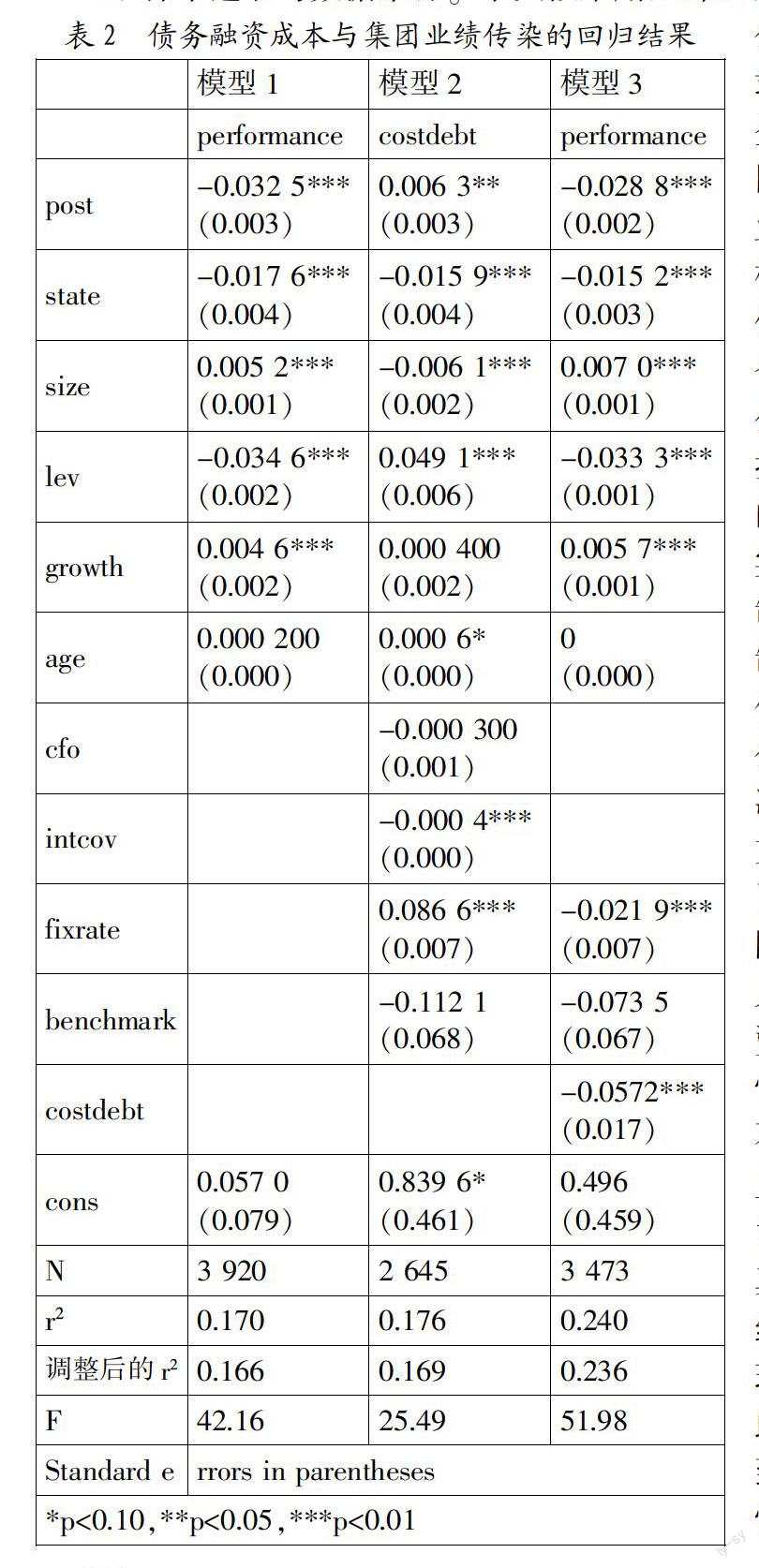

2. 回歸檢驗(yàn)結(jié)果。模型1首先對(duì)集團(tuán)控制的上市公司之間是否存在業(yè)績(jī)傳染現(xiàn)象進(jìn)行了檢驗(yàn)。從表3模型1的回歸結(jié)果中可以看出,如果上市公司在前一年發(fā)生集團(tuán)內(nèi)其他公司業(yè)績(jī)大幅下滑事件(即會(huì)計(jì)利潤(rùn)下滑超過20%),第二年目標(biāo)公司的業(yè)績(jī)也會(huì)下降-3.25%,兩者在1%的水平上呈現(xiàn)顯著負(fù)相關(guān)關(guān)系。證實(shí)了假設(shè)1的猜想,即集團(tuán)上市公司之間存在業(yè)績(jī)傳染現(xiàn)象;在模型1的回歸結(jié)果中,公司股權(quán)性質(zhì)變量state回歸系數(shù)為-0.017 6,顯著為負(fù),說明國(guó)有企業(yè)更容易受到關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑的不良影響。這主要是因?yàn)闃颖局袊?guó)企控制的集團(tuán)比較多,整體來看發(fā)生下滑事件后,國(guó)企受到影響的可能性更大;公司規(guī)模size回歸系數(shù)為0.005 2,顯著為正。說明公司規(guī)模越大,越能夠抵御關(guān)聯(lián)公司業(yè)績(jī)下滑的不良影響;公司成長(zhǎng)性growth具有同樣的作用。公司成立年限age對(duì)業(yè)績(jī)傳染影響不大。

模型2對(duì)發(fā)生業(yè)績(jī)下滑事件對(duì)目標(biāo)公司債務(wù)融資成本的影響進(jìn)行了檢驗(yàn)。模型2的回歸結(jié)果中,主要解釋變量post的系數(shù)為0.006 3,在5%的水平上顯著為正。說明如果目標(biāo)公司所屬集團(tuán)前一年度發(fā)生了業(yè)績(jī)下滑事件,就會(huì)連累目標(biāo)公司在下一年度的債務(wù)融資成本上升。這主要是因?yàn)椋瑐鶛?quán)人會(huì)根據(jù)同一集團(tuán)前一年度是否有公司發(fā)生業(yè)績(jī)下滑,來確定目標(biāo)公司的風(fēng)險(xiǎn),調(diào)整目標(biāo)公司的貸款利率。這主要出于兩點(diǎn)考慮:首先其他公司的內(nèi)部支持行為,會(huì)導(dǎo)致目標(biāo)公司(未發(fā)生業(yè)績(jī)下滑的公司)把低成本籌到的資金轉(zhuǎn)移給業(yè)績(jī)下滑的公司;第二,受傳染的公司存在相同風(fēng)險(xiǎn)暴露的可能。實(shí)證結(jié)果支持了之前的假設(shè)2。

公司股權(quán)性質(zhì)state和公司規(guī)模size的回歸都在1%水平上顯著為正(系數(shù)分別為-0.015 9和-0.006 1),說明國(guó)有企業(yè)當(dāng)集團(tuán)前一年發(fā)生業(yè)績(jī)下滑事件后,債務(wù)融資成本較民營(yíng)企業(yè)更小。這說明國(guó)有企業(yè)在銀行融資方面確實(shí)比民營(yíng)企業(yè)有很大優(yōu)勢(shì);公司規(guī)模越大,能夠抵御關(guān)聯(lián)公司業(yè)績(jī)下滑不良影響對(duì)目標(biāo)公司本身債務(wù)融資成本的提升;公司杠桿水平的回歸系數(shù)為0.049 1,在1%水平上顯著為正。說明公司杠桿水平越高(即公司本身的風(fēng)險(xiǎn)越大),在發(fā)生關(guān)聯(lián)公司業(yè)績(jī)下滑事件后,銀行等債權(quán)人更傾向于提高目標(biāo)公司的貸款利率,即結(jié)果中的目標(biāo)公司債務(wù)融資成本上升。利息保障倍數(shù)intcov系數(shù)為-0.000 4,顯著為負(fù)。說明公司如果有較高的利息保障倍數(shù)(即公司的短期償債能力越好),那么受到關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑的不良影響就越小。

模型3證實(shí)了存在以融資成本為途徑的集團(tuán)業(yè)績(jī)傳染效應(yīng)。參照溫忠麟、張雷等(2005)以及徐虹、林鐘高等(2013)年提出的中介變量檢驗(yàn)程序,以債務(wù)融資成本為中介變量,發(fā)生業(yè)績(jī)下滑事件post作為自變量,公司業(yè)績(jī)作為因變量,研究以融資成本為路徑的集團(tuán)業(yè)績(jī)傳染效應(yīng)。具體從回歸結(jié)果來看(如表2所示),對(duì)于post而言,在模型1和模型2中都在1%的水平上顯著為負(fù),說明發(fā)生關(guān)聯(lián)公司發(fā)生業(yè)績(jī)下滑會(huì)向下影響目標(biāo)公司的業(yè)績(jī)。但模型1中post的系數(shù)為-0.032 5,絕對(duì)值大于模型3中post的回歸系數(shù)-0.028 8。同時(shí)模型1的經(jīng)過調(diào)整的R2為0.166,小于模型3中經(jīng)過調(diào)整的R2。即發(fā)生業(yè)績(jī)下滑事件post對(duì)目標(biāo)公司業(yè)績(jī)performance的解釋力度,在加入債務(wù)融資成本costdebt這個(gè)變量之后顯著降低了。這說明債務(wù)融資成本costdebt對(duì)發(fā)生業(yè)績(jī)下滑事件post有中介作用(或者說替代作用)。由于在模型3中post的系數(shù)不為0,同時(shí)還說明債務(wù)融資成本costdebt對(duì)post的中介作用不是完全的,只是部分傳導(dǎo)了發(fā)生關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑事件和目標(biāo)公司第二年業(yè)績(jī)之間的關(guān)系,屬于部分中介效應(yīng)。

模型1、模型2和模型3說明了集團(tuán)不僅存在業(yè)績(jī)傳染效應(yīng),并且實(shí)證結(jié)果證明了存在以融資成本為路徑的業(yè)績(jī)傳染。

3. 穩(wěn)健性檢驗(yàn)。本文穩(wěn)健性檢驗(yàn)主要包括兩個(gè)方面的內(nèi)容:第一,將主要的因變量post替換成公司業(yè)績(jī)下滑的具體數(shù)值型變量,回歸結(jié)果更加顯著;第二,以公司總資產(chǎn)收益率(ROA)和公司銷售凈利率(ROS)替代經(jīng)調(diào)整的息稅前利潤(rùn)表示的公司業(yè)績(jī),回歸結(jié)果依然顯著。穩(wěn)健性檢驗(yàn)的結(jié)果與前文一致,證明了本文結(jié)論可靠。

四、 研究結(jié)論與研究局限

本文采用2006年~2014年全部A股上市公司中隸屬于企業(yè)集團(tuán)的公司作為樣本,研究了集團(tuán)之間的業(yè)績(jī)傳染效應(yīng),發(fā)現(xiàn)了債務(wù)融資成本是集團(tuán)間業(yè)績(jī)傳染的路徑之一。具體實(shí)證結(jié)論如下:

第一,集團(tuán)上市公司之間存在顯著的業(yè)績(jī)傳染效應(yīng)。公司規(guī)模越大、公司成長(zhǎng)性越好,受到關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑的不良影響越小。公司杠桿恰恰起到相反的作用,更高的杠桿會(huì)家劇關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑對(duì)目標(biāo)公司業(yè)績(jī)的傳染。

第二,集團(tuán)上市公司之間存在以融資成本為路徑的業(yè)績(jī)傳染效應(yīng)。這是因?yàn)閭鶛?quán)人通常會(huì)認(rèn)為:首先目標(biāo)公司有動(dòng)機(jī)救助同一集團(tuán)下發(fā)生業(yè)績(jī)下滑的關(guān)聯(lián)上市公司;其次,業(yè)績(jī)下滑的關(guān)聯(lián)公司的經(jīng)營(yíng)風(fēng)險(xiǎn),在目標(biāo)公司可能同樣存在。因此會(huì)要求更高的投資報(bào)酬率,提高債務(wù)融資成本。債務(wù)成本又間接導(dǎo)致了目標(biāo)公司業(yè)績(jī)的下滑。

公司的規(guī)模越大、利息保障倍數(shù)越高、成長(zhǎng)性越好,越能夠降低關(guān)聯(lián)企業(yè)業(yè)績(jī)下滑對(duì)本公司債務(wù)融資成本的提升,進(jìn)而降低對(duì)目標(biāo)公司業(yè)績(jī)的傳染。公司的杠桿率越高,就越會(huì)提高目標(biāo)公司受到業(yè)績(jī)傳染的程度,同時(shí)降低目標(biāo)公司的會(huì)計(jì)業(yè)績(jī)。

本文的研究局限主要在于未能從內(nèi)外部環(huán)境深入挖掘影響債務(wù)融資成本這條傳導(dǎo)路徑的其他因素。在未來進(jìn)一步的研究中希望能夠有所突破。

參考文獻(xiàn):

[1] Mehrotra, V., et al., Adoptive expectations: Rising sons in Japanese family firms[J].Journal of Financial Economics,2013,108(3):840-854.

[2] Gordon, L.A.and A.L.Wilford, An Analysis of Multiple Consecutive Years of Material Weaknesses in Internal Control[J].The Accounting Review,2012,87(6):2027-2060.

[3] Boone, A.L.and V.I.Ivanov, Bankruptcy sp- illover effects on strategic alliance partners[J].Journal of Financial Economics,2012,103(3):551-569.

[4] Cai, Y.,et al.,Board interlocks and the diffusion of disclosure policy[J].Review of Accounting Studies,2014,19(3):1086-1119.

[5] Oh, F.D., Contagion of a liquidity crisis between two firms[J].Journal of Financial Economics,2012,69(3):1099-1127.

[6] 黃俊,陳信元.集團(tuán)化經(jīng)營(yíng)與企業(yè)研發(fā)投資——基于知識(shí)溢出與內(nèi)部資本市場(chǎng)視角的分析[J].經(jīng)濟(jì)研究,2011,(6):80-92.

[7] 黃俊等.公司經(jīng)營(yíng)績(jī)效傳染效應(yīng)的研究[J].管理世界,2013,(3):111-118.

[8] 徐虹等.研發(fā)投資決策對(duì)管理層持股與股東財(cái)富的中介效應(yīng)研究[J].南京審計(jì)學(xué)院學(xué)報(bào),2013,(2):64-76.

[9] 溫忠麟,等.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué)報(bào),2005,(2):268-274.

基金項(xiàng)目:中國(guó)人民大學(xué)研究生科學(xué)研究基金項(xiàng)目資助(項(xiàng)目號(hào):15XNH084)。

作者簡(jiǎn)介:任杰(1988-),女,漢族,山東省濰坊市人,中國(guó)人民大學(xué)商學(xué)院博士生,研究方向?yàn)楣矩?cái)務(wù);陳晶(1989-),女,漢族,山東省濰坊市人,中國(guó)人民大學(xué)商學(xué)院博士生,研究方向?yàn)榉康禺a(chǎn)金融。

收稿日期:2015-10-17。