資本扭曲對(duì)中國異質(zhì)性企業(yè)對(duì)外直接投資的影響分析

2015-05-30 10:48:04王亞星李敏瑞

現(xiàn)代管理科學(xué) 2015年12期

關(guān)鍵詞:企業(yè)

王亞星 李敏瑞

摘要:文章研究了異質(zhì)性企業(yè)所承受的資本扭曲是否影響對(duì)外直接投資決定。研究匹配工業(yè)企業(yè)數(shù)據(jù)庫與《境外投資企業(yè)(機(jī)構(gòu))名錄》2005年~2007年數(shù)據(jù),采用Olley和Pakes(1996)方法測(cè)算全要素生產(chǎn)率。研究結(jié)果顯示中國制造業(yè)企業(yè)對(duì)外直接投資存在自我選擇效應(yīng);面臨較低扭曲程度的企業(yè)更容易對(duì)外直接投資。

關(guān)鍵詞:對(duì)外直接投資;資本扭曲;全要素生產(chǎn)率;Olley和Pakes方法

一、 引言

21世紀(jì)以來,世界對(duì)外直接投資(Outbound Foreign Direct Investment,OFDI)日益發(fā)展,中國對(duì)外直接投資規(guī)模也節(jié)節(jié)攀升。

本文使用2005年~2007年中國制造業(yè)企業(yè)數(shù)據(jù),基于異質(zhì)性企業(yè)理論中對(duì)生產(chǎn)率的考慮,考察企業(yè)承受的資本扭曲是否影響其對(duì)外直接投資決定。全文安排為:第一部分引言;第二部分構(gòu)建理論框架;第三部分介紹數(shù)據(jù)來源和處理方法,測(cè)算核心變量;第四部分實(shí)證分析。最后總結(jié)結(jié)論,提出建議與展望。

二、 理論框架

1. 異質(zhì)性企業(yè)對(duì)外直接投資自我選擇效應(yīng)。Helpman等(2004)在壟斷競(jìng)爭(zhēng)框架下建立一套一般均衡模型。他們假設(shè)存在N個(gè)國家,含有H+1個(gè)生產(chǎn)部門,其中H個(gè)部門生產(chǎn)差異化產(chǎn)品并服從CES偏好,替代彈性為ε=1/(1-α)>1,剩下一個(gè)部門生產(chǎn)同質(zhì)產(chǎn)品。

i企業(yè)市場(chǎng)進(jìn)入成本為fE,生產(chǎn)成本為fD,出口貿(mào)易額外的固定成本為fX,運(yùn)輸成本為τij>1,OFDI額外固定成本為fI。假設(shè)fI>(τij)ε-1fX>fD。

企業(yè)生產(chǎn)率隨機(jī),每單位產(chǎn)出需勞動(dòng)a,勞動(dòng)生產(chǎn)率則為1/a。可得本國生產(chǎn)、出口貿(mào)易和對(duì)外直接投資的利潤函數(shù),三者關(guān)于a1-ε線性單調(diào)遞增,而其又關(guān)于1/a單調(diào)遞增,則更高的生產(chǎn)率意味著更高的利潤,可使用a1-ε間接指代生產(chǎn)率高低。為了研究經(jīng)營決策,需比較三種利潤函數(shù),得到生產(chǎn)率閾值(ai)1-ε。三者關(guān)系為(aIij)1-ε>(aXij)1-ε>(aDi)1-ε

因此,生產(chǎn)率小于1/aD的企業(yè)無法在市場(chǎng)中生存,介于1/aD和1/aX之間的企業(yè)留在國內(nèi)市場(chǎng),介于1/aX和1/aI之間的企業(yè)對(duì)外貿(mào)易,而大于1/aI的企業(yè)對(duì)外直接投資。即企業(yè)的生產(chǎn)經(jīng)營活動(dòng)選擇具有自我選擇效應(yīng),不同的經(jīng)營方式需要承擔(dān)不同的成本,承擔(dān)成本越高,需要企業(yè)擁有更高的生產(chǎn)效率。

2. 資本扭曲的對(duì)外直接投資影響機(jī)制。Buckley等(2007)認(rèn)為以新興經(jīng)濟(jì)體普遍存在資本市場(chǎng)不完全性、所有權(quán)優(yōu)勢(shì)和制度因素等問題。它們導(dǎo)致經(jīng)典投資理論對(duì)其缺乏解釋力,尤以中國為甚。正因此,中國OFDI表現(xiàn)出資源尋求、非政治風(fēng)險(xiǎn)規(guī)避、較強(qiáng)的政策影響等特殊的一面。他們尤其強(qiáng)調(diào),如果這些問題得不到解決,基于中國異質(zhì)性企業(yè)的分析是效力不大的,當(dāng)務(wù)之急是建立相應(yīng)的特殊理論(Special Theory)。

Buckley等(2007),Morck等(2008)認(rèn)為在中國不完全競(jìng)爭(zhēng)資本市場(chǎng)上資本配置由國有銀行主導(dǎo),其不均衡的配置方式使得企業(yè)以非市場(chǎng)均衡水平的利率獲得資金。Cheng和Ma(2010),Buckley等(2008)的研究總結(jié)了中國的OFDI行為,他們發(fā)現(xiàn)中國OFDI 同國家意圖、制度環(huán)境有著很緊密的聯(lián)系,而這也使得跨國公司享有顯著的信貸支持。

可見眾多學(xué)者認(rèn)為中國OFDI有其獨(dú)特的一面。由于資本市場(chǎng)的不完全性、政府政策等多方面原因,企業(yè)資本行為受到扭曲,承受了額外成本,影響了決策。資本扭曲考察了影響企業(yè)資本行為一系列因素的整體凈效應(yīng),資本扭曲程度越高,融資成本越高,越不容易投入到對(duì)外直接投資活動(dòng)中去。

三、 數(shù)據(jù)處理以及實(shí)證分析

1. 數(shù)據(jù)來源及處理。本文匹配了中國工業(yè)企業(yè)數(shù)據(jù)庫和《境外投資企業(yè)(機(jī)構(gòu))名錄》(以下簡(jiǎn)稱《名錄》)以獲得所需樣本。

中國工業(yè)企業(yè)數(shù)據(jù)庫由國家統(tǒng)計(jì)局1998年~2009年年度調(diào)查得出,包含所有國有企業(yè)及規(guī)模500萬以上的非國有企業(yè),共200余萬個(gè)樣本,是中國可獲得的最大企業(yè)級(jí)數(shù)據(jù)庫。本文選取制造業(yè)企業(yè)進(jìn)行研究,同時(shí)參考Freestra 等(2014),Brandit等(2012),謝千里等(2009)等的做法以及一般公認(rèn)會(huì)計(jì)準(zhǔn)則(Generally Accepted Accounting Principles,GAAP),對(duì)樣本進(jìn)行了篩選。

《名錄》由商務(wù)部網(wǎng)站提供。核準(zhǔn)證書號(hào)、國家/地區(qū)、境內(nèi)投資主體、境外投資企業(yè)(機(jī)構(gòu))、省市等在內(nèi)的信息都可獲取。

基于數(shù)據(jù)可獲得性,本文將兩者1998年~2007年的數(shù)據(jù)進(jìn)行人工匹配。鑒于匹配所得數(shù)目和概率,研究選取2005年~2007年數(shù)據(jù)。

2. 核心變量測(cè)算。

(1)全要素生產(chǎn)率。OLS方法測(cè)算TFP在使用宏觀數(shù)據(jù)時(shí)是成立的,但在使用微觀數(shù)據(jù)時(shí)必須考慮企業(yè)決策和進(jìn)入退出,OLS方法便會(huì)產(chǎn)生同時(shí)性偏誤(Simultaneity Bias)和選擇性偏誤(Selection Bias),進(jìn)而參數(shù)估計(jì)有偏(Olley和Pakes,1996)。

Olley和Pakes(1996)提出一種半?yún)?shù)估計(jì)方法(Semi-parameter Estimation),使用企業(yè)投資額作為代理變量,考慮企業(yè)進(jìn)入退出概率,解決了相關(guān)問題。鑒于文章篇幅,OP方法已被廣泛應(yīng)用,不再詳細(xì)介紹。

本文在Olley和Pakes(1996)方法的框架內(nèi),參考Amiti和Koning(2007),De Loecker(2011)和Feenstra等(2014)的方法進(jìn)行拓展,在每個(gè)二位代碼產(chǎn)業(yè)內(nèi)測(cè)算TFP。使用工業(yè)增加值衡量產(chǎn)值Y,用全部從業(yè)人員平均人數(shù)衡量勞動(dòng)力投入L,用固定資產(chǎn)凈值衡量資本存量K。測(cè)算具體方法如下:

首先,不同產(chǎn)業(yè)、類型和所有制的企業(yè)會(huì)使用不同的生產(chǎn)技術(shù),所處生產(chǎn)經(jīng)營環(huán)境和條件也有所不同。本文參考Tian和Yu(2014),對(duì)出口行為以及國有企業(yè)類別,加入虛擬變量進(jìn)行控制,在二位代碼行業(yè)內(nèi)分別進(jìn)行測(cè)算。其次,引用Brandt等(2012)估計(jì)的價(jià)格平減指數(shù),在四位產(chǎn)業(yè)代碼下對(duì)相關(guān)指標(biāo)進(jìn)行了價(jià)格平減(以2004年為基年)。Brandt等(2012)在四位代碼產(chǎn)業(yè)層面使用中國統(tǒng)計(jì)年鑒中的“參考價(jià)格”作為產(chǎn)出價(jià)格平減指數(shù),根據(jù)2002年中國國家投入產(chǎn)出表估計(jì)投入價(jià)格平減指數(shù)。最后,采用永續(xù)盤存法測(cè)算企業(yè)投資額,采取工業(yè)企業(yè)數(shù)據(jù)庫中的當(dāng)期折舊來衡量折舊額。

由于文章篇幅所限,測(cè)算結(jié)果可向作者索取。

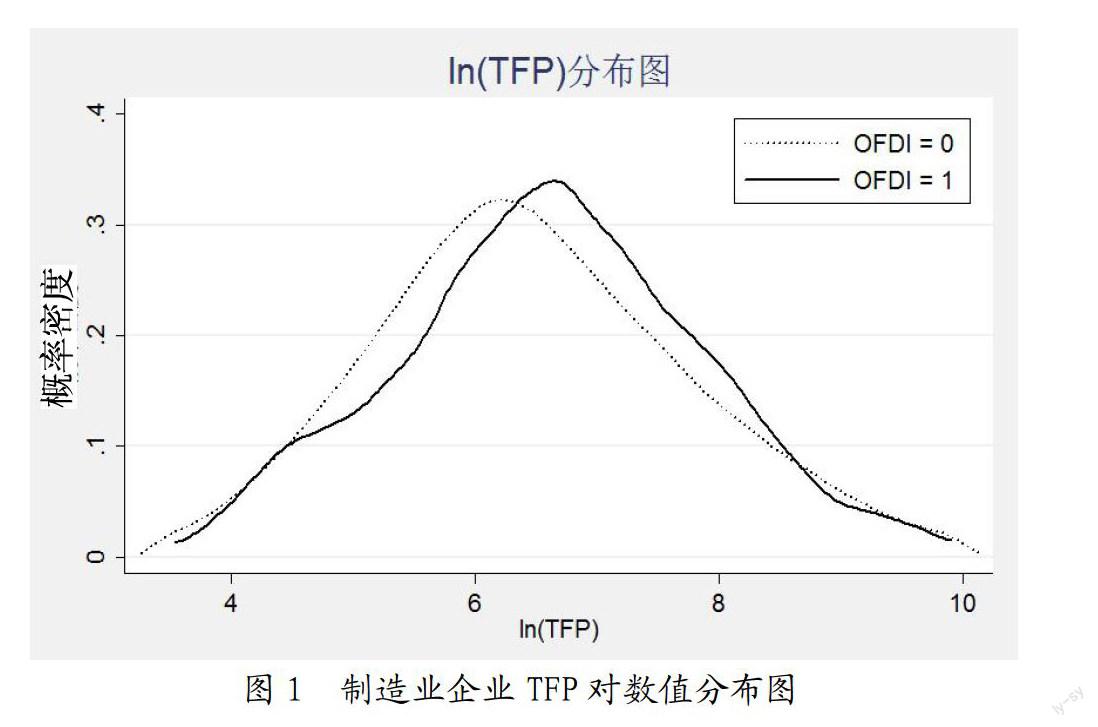

使用核密度估計(jì)描述兩類企業(yè)TFP對(duì)數(shù)值分布,OFDI企業(yè)生產(chǎn)率更高。

(2)資本扭曲τk。Hsieh和Klenow(2009)給出了測(cè)算方法。他們?cè)谄髽I(yè)利潤最大化的考慮下,分析造成企業(yè)資本扭曲各因素的整體凈效應(yīng),衡量了理論與現(xiàn)實(shí)的差異。Hsieh和Klenow(2009)認(rèn)為,在社會(huì)資源有效配置的情況下,各行業(yè)和企業(yè)的利潤率相等,各資源的邊際收益產(chǎn)品(Marginal Revenue Product,MRP)也應(yīng)相等。假設(shè)產(chǎn)業(yè)中的企業(yè)i滿足柯布—道格拉斯生產(chǎn)函數(shù):

Yi=AiKαiL1-αi

生產(chǎn)需要投入L和K兩種要素。由于扭曲τ的存在,企業(yè)個(gè)體面臨的價(jià)格并非w和r,而分別為w1=(1+τLi)w和ri=(1+τKi)r。

τLi定義為勞動(dòng)扭曲,即在扭曲下MRPL的變動(dòng)程度,例如不被允許自由使用員工的企業(yè),τLi較高,而享受用工補(bǔ)貼的企業(yè),τLi則較低;τKi定義為資本扭曲,即在扭曲下MRPK的變動(dòng)程度,如無法獲得低廉信貸的企業(yè),τK較高,而可以獲得低廉信貸的企業(yè)(如通過國有銀行),則τk較低。

因此,企業(yè)i的利潤:

πi=PiYi-(1+τLi)wLi-(1+τKi)rKi

由最優(yōu)化決策有邊際收益產(chǎn)品:

MRPKi==α=γi=(1+τKi)r

MRPLi==(1-α)=wi=(1+τLi)w

MRP的變化由τ反映出來,不存在扭曲時(shí),τ=0,MRP也就不存在變化。

進(jìn)一步地,

τKi=α-1

τLi=(1-α)-1

可見,τKi越大,企業(yè)資本報(bào)酬越偏離社會(huì)資本邊際報(bào)酬r,MRPK越偏離有效狀態(tài),企業(yè)資本成本更高,存在較高資本扭曲。τKi也刪除了最大和最小的1%。

遵循Hsieh和Klenow(2009)的作法,對(duì)于工資w,假設(shè)企業(yè)非工資報(bào)酬與工資報(bào)酬等比例,而這個(gè)比例可以使產(chǎn)業(yè)內(nèi)勞動(dòng)報(bào)酬總量調(diào)整到工業(yè)增加值總量的50%。將r假設(shè)為10%,即5%實(shí)際利率和5%的折舊率。

3. 指標(biāo)選擇與描述統(tǒng)計(jì)。被解釋變量為對(duì)外直接投資決定OFDI。如果企業(yè)進(jìn)行了對(duì)外直接投資,OFDI=1,反之OFDI=0。參考Tian和Yu(2014),本文還構(gòu)建了如下控制變量。企業(yè)規(guī)模labor。更大的企業(yè)往往擁有更強(qiáng)的優(yōu)勢(shì)通過OFDI實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)(Wang et al.,2012)。這里使用企業(yè)雇傭員工數(shù)量衡量。出口企業(yè)EX。出口企業(yè)擁有更好的信息和渠道優(yōu)勢(shì),更容易從事OFDI(Oldenski,2012)。出口企業(yè)EX=1,反之EX=0。企業(yè)性質(zhì)state。Wang等(2012)認(rèn)為企業(yè)OFDI概率同其是否為國有企業(yè)密切相關(guān)。而Hsieh和Klenow(2009)則認(rèn)為由于國有企業(yè)的低效率,他們進(jìn)行OFDI的概率較低。國有企業(yè)state=1,反之state=0。

最后,對(duì)于不同和行業(yè)和地區(qū),設(shè)置虛擬變量進(jìn)行控制。

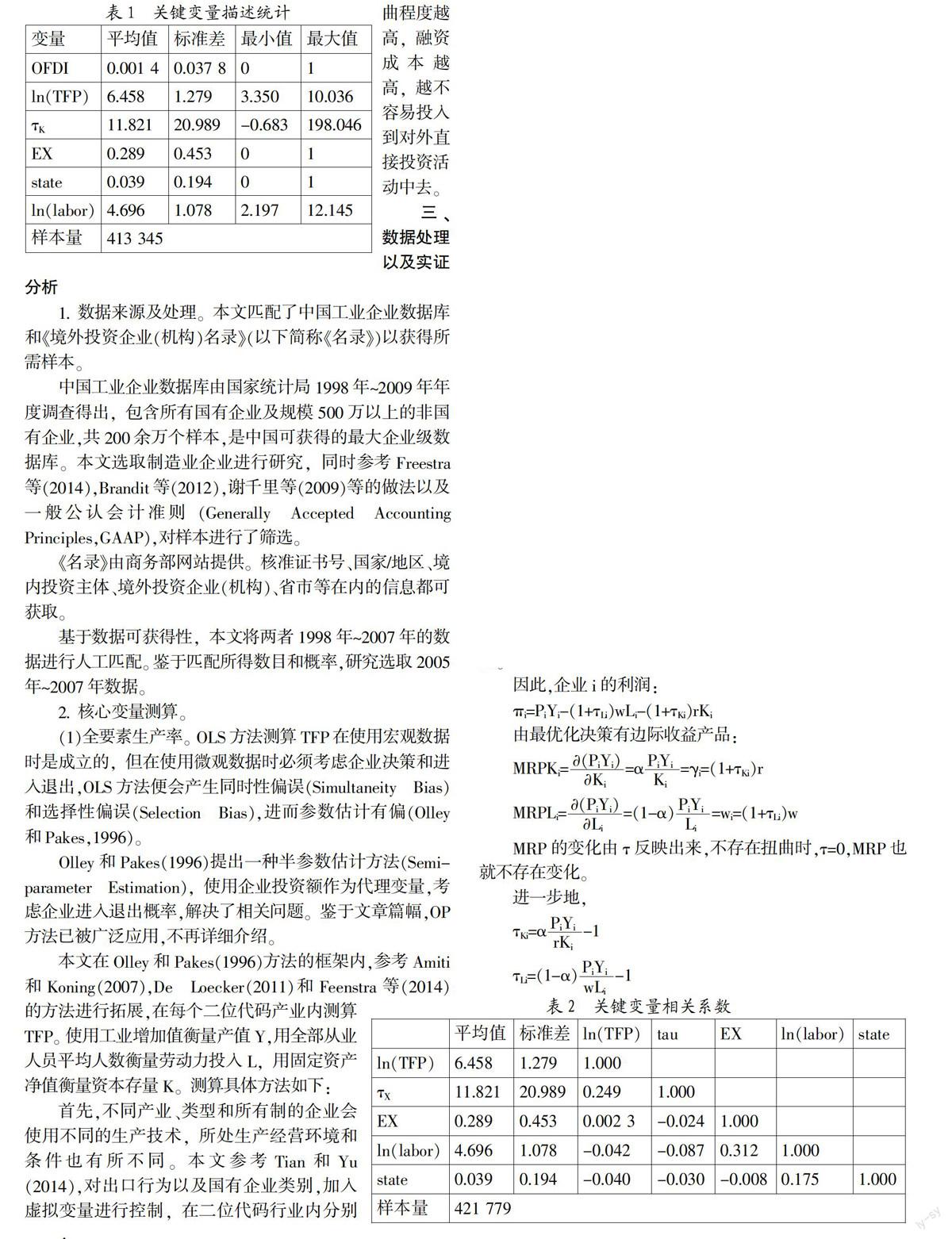

經(jīng)過樣本篩選,最終基于2005年~2007年間413 345個(gè)企業(yè)樣本進(jìn)行實(shí)證分析。描述統(tǒng)計(jì)如表1所示。

四、 實(shí)證分析

研究采用簡(jiǎn)化模型(reduced-form)如下:

P(OFDIijkt=1)=β0+β1lnTFPit+β2τKit+AXit+ξj+ξk+ξt+εijkt

這里OFDIijkt是二值變量,當(dāng)j地區(qū)k產(chǎn)業(yè)內(nèi)的企業(yè)i在時(shí)間t進(jìn)行了對(duì)外直接投資,其等于1。lnTFPit為全要素生產(chǎn)率的對(duì)數(shù)形式,為控制變量集合,A為X對(duì)應(yīng)的參數(shù)集合。β為解釋變量的系數(shù)。模型中還包含地區(qū)、產(chǎn)業(yè)、和時(shí)間固定效應(yīng)ξj,ξk和ξt,采用最小二乘虛擬變量模型(Last Square Dummy Variable Model,LSDV)。考慮到同一企業(yè)各隨機(jī)項(xiàng)間的關(guān)聯(lián),在企業(yè)層面估計(jì)聚類穩(wěn)健標(biāo)準(zhǔn)誤(Cluster-robust Standard Error)。εijkt~N(0,σ2)為隨機(jī)項(xiàng)。變量相關(guān)系數(shù)如表2所示,可見并不存在明顯關(guān)聯(lián),基本可排除多重共線性。

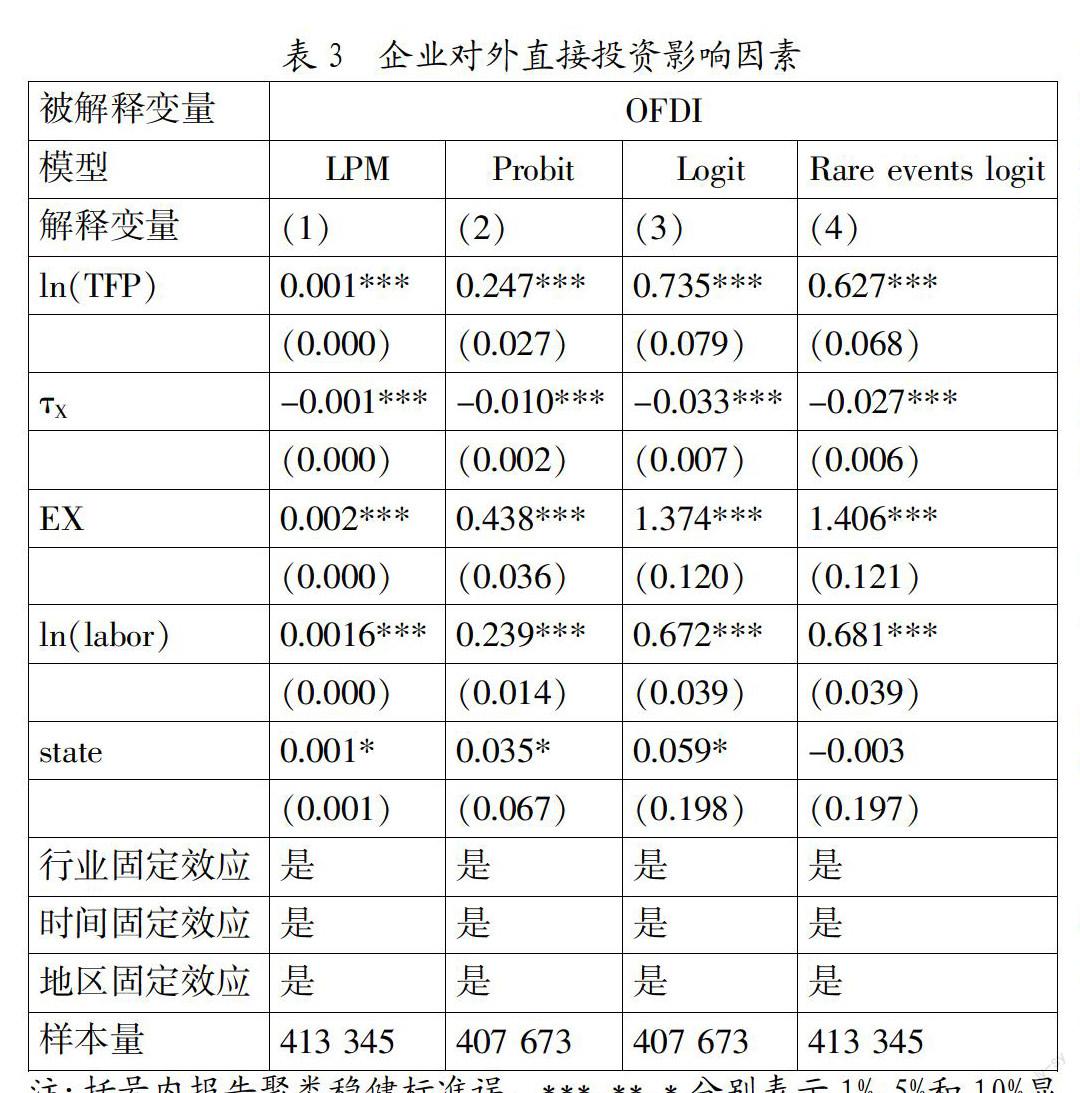

為確保穩(wěn)健,實(shí)證同時(shí)采用線性概率模型(Linear Probability Model,LPM)、Probit和Logit三種模型。結(jié)果如表3中的(1)、(2)、(3)列所示。

考慮到響應(yīng)Y=1事件發(fā)生概率過低,會(huì)對(duì)結(jié)果造成偏誤,采用King和Zeng(2001,2002)的方法進(jìn)行修正,如(4)列所示。

TFP對(duì)OFDI有顯著正向影響,符合預(yù)期。驗(yàn)證了企業(yè)OFDI的自我選擇效應(yīng),符合異質(zhì)性企業(yè)OFDI理論(Helpman et al.,2004),與前文測(cè)算中顯示出的OFDI企業(yè)有著更高的生產(chǎn)率水平也是一致的。

τK參數(shù)顯著為負(fù),資本扭曲程度越高的企業(yè),越不容易對(duì)外直接投資。這是因?yàn)橘Y本扭曲程度較高的企業(yè),在資本活動(dòng)中遇到的扭曲和困難更大,要承擔(dān)更大的資本成本,進(jìn)入國際市場(chǎng)也更加困難。對(duì)應(yīng)中國情況,能夠利用政策和環(huán)境因素獲得信貸優(yōu)惠和支持的企業(yè),資本扭曲較低,融資成本也較低,更易進(jìn)行直接投資。

應(yīng)指出的是,社會(huì)資源最優(yōu)配置,企業(yè)信貸資本行為沒有被扭曲時(shí),τK=0。而在獲得優(yōu)惠信貸等情況下,仍然存在資本扭曲,只是程度較低。

五、 研究結(jié)論、政策建議及展望

本文匹配工業(yè)企業(yè)數(shù)據(jù)庫和《境外投機(jī)企業(yè)(機(jī)構(gòu))名錄》,研究異質(zhì)性企業(yè)在面臨資本扭曲的情況下,對(duì)外直接投資決定受到的影響及機(jī)制。結(jié)果表明:中國制造業(yè)企業(yè)對(duì)外直接投資存在自我選擇效應(yīng),企業(yè)面臨的資本扭曲負(fù)向影響對(duì)外直接投資決定。

基于結(jié)論可獲得政策啟示和建議:第一,企業(yè)積極提高生產(chǎn)率水平,短期爭(zhēng)取和利用優(yōu)惠政策;第二,健全和完善資本市場(chǎng),長期整體降低企業(yè)資本扭曲程度;第三,探索更有效的方向和方式優(yōu)化資本配置。

進(jìn)一步研究可從如下方面進(jìn)行。首先,由于數(shù)據(jù)可獲得性,研究可拓寬時(shí)間跨度,也可從OFDI數(shù)額著手,此外還可納入服務(wù)業(yè)和投資中介樣本。其次,可研究資本扭曲同生產(chǎn)率對(duì)OFDI決定的影響機(jī)制,研究生產(chǎn)率是否起到中介作用。

參考文獻(xiàn):

[1] 葛順奇,羅偉.中國制造業(yè)企業(yè)對(duì)外直接投資和母公司競(jìng)爭(zhēng)優(yōu)[J].管理世界,2013,(6):28-42。

[2] 聶輝華,楊汝岱,江艇.中國工業(yè)企業(yè)數(shù)(下轉(zhuǎn)第36頁)據(jù)庫的使用現(xiàn)狀和潛在問題[J].世界經(jīng)濟(jì),2012,(5):142-158.

[3] 田巍,余淼杰.企業(yè)生產(chǎn)率和企業(yè)“走出去”對(duì)外直接投資:基于企業(yè)層面數(shù)據(jù)的實(shí)證研究[J].經(jīng)濟(jì)學(xué)(季刊),2012,11(2):383-408.

[4] 謝千里,羅斯基,張軼凡.中國工業(yè)生產(chǎn)率的增長與收斂[J].經(jīng)濟(jì)學(xué)(季刊),2008,7(3):809-826.

[5] Amiti, M., and Konings, J.Trade Liberalization, Intermediate Inputs, and Productivity: Evidence from Indonesia[J].American Economic Review,2007,97(5):1611-1638.

[6] Bartelsman, E.,Haltiwanger, J.and Scarpetta, S.Cross-Country Differences in Productivity: The Role of Allocation and Selection[J].American Economic Review,2013,103(1):305-34.

[7] Boyreau-Debray, G.and Wei, S.-J.Pitfalls of a State-Dominated Financial System: The Case of China[J].NBER Working Paper,2005.

[8] Brandt, L.,Biesebroeck, J.and Zhang, Y. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,(97):339-351.

[9] Buckley, P.J.Clegg, L.J.,Cross, A.R., Liu, X.,Voss, H.and Zheng, P.The Determinants of Chinese Outward Foreign Direct Investment[J].Journal of International Bus- iness Studies,2007,38(4):499-518.

基金項(xiàng)目:2015年度中國人民大學(xué)科學(xué)研究基金項(xiàng)目(中央高校基本科研業(yè)務(wù)費(fèi)專項(xiàng)資金資助)“資本錯(cuò)配,企業(yè)異質(zhì)性與對(duì)外直接投資:基于中國數(shù)據(jù)的實(shí)證分析”(項(xiàng)目號(hào):15XNH089)。

作者簡(jiǎn)介:王亞星(1960-),男,回族,吉林省長春市人,中國人民大學(xué)商學(xué)院產(chǎn)業(yè)經(jīng)濟(jì)學(xué)教授、博士生導(dǎo)師,研究方向?yàn)閷?duì)外貿(mào)易與產(chǎn)業(yè)國際化、WTO與產(chǎn)業(yè)政策;李敏瑞(1990-),男,漢族,江蘇省連云港市人,中國人民大學(xué)商學(xué)院產(chǎn)業(yè)經(jīng)濟(jì)學(xué)博士生,研究方向?yàn)閲H經(jīng)濟(jì)與產(chǎn)業(yè)。

收稿日期:2015-10-08。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26