中美碳減排協議對中國經濟的影響及對策

2015-05-22 03:42:01王茜

智富時代 2015年3期

王茜

【摘 要】APEC會議期間中美達成碳減排協議,中國承諾“2030年左右二氧化碳排放達到峰值且將努力早日達峰;到2030年非化石能源占一次能源消費比重提高到20%左右”。本文利用多區域多部門GTAP-E模型,設置了向排污企業征收碳稅以抑制傳統能源的使用和增加第三產業要素投入以優化產業機構兩個政策模擬方案,探討中國碳減排承諾對中國經濟的影響。

【關鍵詞】中美碳減排協議;GTAP-E模型;經濟影響

一、政策模擬的情景設定

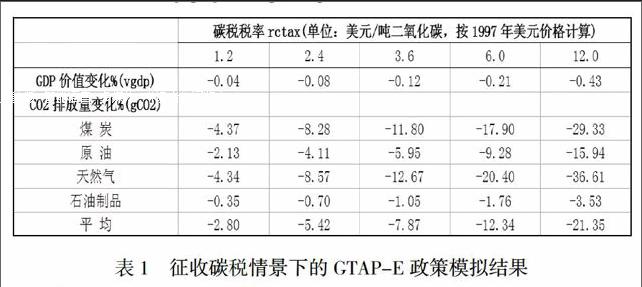

(一)向排污企業征收碳稅

GTAP-E模型中的碳稅稅率變量為rctaxb (real carbon tax rate, USD per tonne of CO2),表示每排放1噸二氧化碳所征收的以美元為計價單位碳稅額,該價格以1997年美元價格計算,即美元與人民幣的兌換比率約為1:8.28。因此,本文將中國的rctaxb分別設置為1.2(約10元/噸CO2)、2.4(約20元/噸CO2)、3.6(約30元/噸CO2)、6(約50元/噸CO2)、12(約100元/噸CO2)5種情景,觀察這5種政策模擬情景下GDP價值(vgdp)、二氧化碳排放量(gCO2)、部門產出值(qo)和部門出口量(qxw)的變化情況。

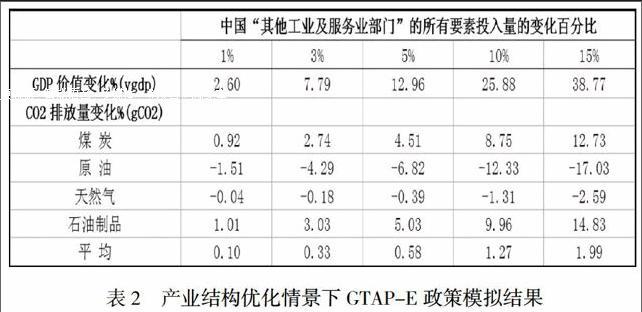

(二)優化產業結構

為了降低能源強度,即降低每生產一個單位的GDP所需要的能源量,本文試圖通過增加第三產業要素投入的方法來促進產業結構的優化。本文首先將afall變量的要素維度設定為所有投入要素(FIRM_COMM),將地區維度設定為中國(CHN),在此基礎上,分別將“其他工業及服務業部門”的要素投入增加1%、3%、5%、10%、15%,觀察這5種政策模擬情景下GDP價值(vgdp)、二氧化碳排放量(gCO2)、部門產出值(qo)和部門出口量(qxw)的變化情況。

二、政策模擬結果與分析

(一)征收碳稅情景下的結果分析

為降低能源的碳密度,將中國的碳稅稅率rctaxb分別設定為1.2、2.4、3.6、6、12時, vgdp、gCO2、qo和qxw如表1所示。

模擬結果可以印證:碳排放的變化率可近似地表示為GDP、能源強度和能源碳密度三者變化率的代數和。表1中模擬結果顯示,當碳稅稅率設定在10元/噸二氧化碳時,盡管當年的GDP無增長,但中國能源產品的二氧化碳排放量卻平均下降了2.8%。這是因為征收碳稅抑制了傳統能源的使用,從而降低了碳密度。當碳稅稅率分別提高為20元/噸二氧化碳、30元/噸二氧化碳、50元/噸二氧化碳和100元/噸二氧化碳時,征收碳稅帶來的碳密度降低效益越來越顯著。

(二)產業結構優化情景下的結果分析

為降低能源強度,將中國“其他工業及服務業部門”的所有要素投入量分別增加1%、3%、5%、10%、15%時,vgdp、gCO2、qo和qxw如表2所示。

模擬結果同樣可以印證:碳排放的變化率可近似地表示為GDP、能源強度和能源碳密度三者變化率的代數和。表2中模擬結果顯示,當中國“其他工業及服務業部門”的所有要素投入量增加1%時,盡管中國能源產品的二氧化碳排放量會平均增加0.1%,但GDP增加的幅度卻明顯大于二氧化碳排放量上升的幅度,達到了2.6%。這是因為相對于能源產業,其他工業及服務業部門中如電信、金融等是能耗較低的產業,能源強度低。當“其他工業及服務業部門”的所有要素投入量進一步增加,產業結構轉型帶來的能源強度降低效益越來越顯著。

三、結論及政策建議

綜合征收碳稅和產業結構優化的政策模擬結果可以看出,碳排放的變化率與GDP變化率、能源碳密度變化率和能源強度變化率三者相關。因此要想實現碳減排目標,就要從降低能源碳密度和能源強度兩方面入手。另外,提高新興產業和服務業的要素投入,可以在較少增加碳排放的同時顯著促進GDP的增長。因此,在征收碳稅的同時增加新興產業和服務業的要素投入,才能在實現碳減排目標的同時保證中國經濟的增長。

【參考文獻】

[1]張家勛. 淺析中美碳減排協定的可行性及對中國的意義[J]. 經營者, 2014 (11).

[2]劉燕燕. 碳邊境調節稅對中美貿易的影響研究[D]. 山東大學, 2013.