日東電工的MFCA實證研究及其啟示

2015-05-20 15:25:19張本越等

會計之友 2015年10期

張本越等

【摘 要】 隨著環(huán)境問題愈來愈受關(guān)注,企業(yè)的廢棄物排放等環(huán)境負(fù)荷及其成本耗費,成為衡量企業(yè)社會責(zé)任和決定企業(yè)發(fā)展的重要因素。MFCA作為一種有效的環(huán)境管理會計方法,通過全程追蹤生產(chǎn)過程中物料流向,使得企業(yè)生產(chǎn)過程成本消耗透明化,可抑制企業(yè)環(huán)境負(fù)荷和成本改進(jìn)。日東電工作為日本最早推行MFCA的試點企業(yè),對其進(jìn)行實證研究,將對我國工業(yè)企業(yè)引進(jìn)MFCA提供啟示與借鑒。

【關(guān)鍵詞】 MFCA; 導(dǎo)入與發(fā)展; 實證研究

中圖分類號:F234.2 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2015)10-0054-03

一、引言

在環(huán)境保護(hù)意識和企業(yè)的社會責(zé)任備受全社會關(guān)注的今日,企業(yè)的廢棄物排放量逐漸成為衡量企業(yè)履行社會責(zé)任的風(fēng)向標(biāo)。20世紀(jì)90年代末,德國奧格斯堡大學(xué)環(huán)境研究所(IMU)的B. Wagner和M. Strobe教授開發(fā)了MFCA①的一種環(huán)境管理會計方法。2003年德國聯(lián)邦環(huán)境保護(hù)部和聯(lián)邦環(huán)境保護(hù)局聯(lián)合頒發(fā)了《環(huán)境成本管理指南》,并對MFCA進(jìn)行了詳細(xì)介紹。其間,2000年MFCA被引入日本,日本經(jīng)濟產(chǎn)業(yè)省(以下簡稱經(jīng)產(chǎn)省)作為推廣MFCA的責(zé)任部門,實施了MFCA引入、普及項目計劃,于2007年發(fā)布了全球第一份MFCA指南,推進(jìn)了MFCA的開展。截至2014年2月,MFCA相關(guān)理論研究和應(yīng)用研究的論文100篇連續(xù)刊載在日本《環(huán)境管理》,已有包括日東電工株式會社(以下簡稱日東電工)在內(nèi)的400余家企業(yè)實施了MFCA。在經(jīng)產(chǎn)省的提案和積極努力下,2011年9月ISO 14051頒布,實現(xiàn)了MFCA國際標(biāo)準(zhǔn)化。

相比較而言,MFCA在我國的研究起步較晚,近年相關(guān)研究取得了一定進(jìn)展。謝琨和梁鳳港(2003)首次提及物料流量成本會計。關(guān)于MFCA方面研究的學(xué)者還有馮巧根(2008),肖序(2009),羅喜英等(2009),鄧明君(2009),鄭玲(2010),孫美、永田勝也(2011)等相繼取得了相關(guān)研究成果。從已發(fā)表的研究成果來看,大多為MFCA的理論或國外的研究成果介紹,或僅限于理論層面的研究,而對于MFCA在企業(yè)的應(yīng)用及其實證研究甚少。本文采用規(guī)范研究和實證研究的方法,通過對日東電工MFCA的實證研究,闡述了對我國的啟示和建議。

二、日本MFCA應(yīng)用現(xiàn)狀

MFCA是一種新型的環(huán)境管理會計方法。它將企業(yè)產(chǎn)出分為“正產(chǎn)品”和“負(fù)產(chǎn)品”②,通過對生產(chǎn)過程中產(chǎn)生的負(fù)產(chǎn)品(廢次品)的確認(rèn)和計量,不僅使“負(fù)產(chǎn)品成本”得到真實地反映和“補償”,而且使負(fù)產(chǎn)品成本構(gòu)成可視化,便于對負(fù)產(chǎn)品成本成因進(jìn)行分析,從而針對其產(chǎn)生的原因擬定改進(jìn)方案,有利于實行生產(chǎn)成本的有效控制,促使企業(yè)減少廢棄物的排放,達(dá)到削減成本以及提高企業(yè)的資源利用率。換言之,MFCA是實現(xiàn)企業(yè)經(jīng)濟效益和環(huán)境效益“雙贏”的有效手段。

MFCA起源于德國,一經(jīng)提出就得到世界各國的重視,隨后在日本得到廣泛的推進(jìn)和應(yīng)用。2002年經(jīng)產(chǎn)省發(fā)布了以MFCA為主要方法的《環(huán)境管理會計工作手冊》,2004年由原來的MFCA理論研究與試點企業(yè)并行推進(jìn)轉(zhuǎn)為采取MFCA實證研究與普及推廣并重的推進(jìn)策略,組建了產(chǎn)官學(xué)協(xié)同推進(jìn)體制,積極推進(jìn)MFCA。日本能率協(xié)會(JMAC)負(fù)責(zé)大型企業(yè)的MFCA實證研究,公益財團法人日本生產(chǎn)性本部承擔(dān)中小型企業(yè)MFCA試點企業(yè)的跟蹤調(diào)查工作。2008年,經(jīng)產(chǎn)省發(fā)布了《MFCA導(dǎo)入指南》,在經(jīng)產(chǎn)省卓有成效的推動下,迄今為止,遍及日本醫(yī)藥、化學(xué)、電器、機械、精密設(shè)備、服務(wù)行業(yè)等近400余家企業(yè)導(dǎo)入并實施了MFCA,取得了顯著成效。

三、日東電工MFCA的實例

(一)企業(yè)概況

日東電工創(chuàng)業(yè)于1918年,資本金267.83億日元,銷售收入7 498億日元,從業(yè)人員31 504人,創(chuàng)業(yè)初期是以生產(chǎn)電氣絕緣材料為主的企業(yè),發(fā)展為以高分子材料的合成、加工、應(yīng)用技術(shù)為中心,從事化學(xué)、電子、醫(yī)療等領(lǐng)域先進(jìn)高新技術(shù)產(chǎn)品的研發(fā)、生產(chǎn)、銷售為一體的集團公司。該公司擁有國內(nèi)20家子公司、海外89家子公司,產(chǎn)品品種達(dá)13 500多種,行銷世界各地。日東電工于2000年在日本率先試行了MFCA,將MFCA的方法引進(jìn)電子膠帶產(chǎn)品的制造過程,通過實踐,驗證了MFCA的有效性。

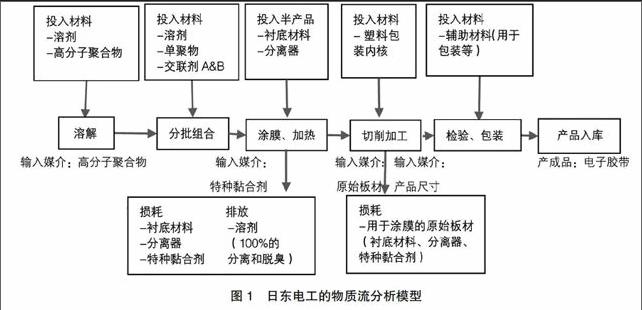

(二)MFCA導(dǎo)入過程及其物質(zhì)流分析模型

日東電工的物質(zhì)流分析模型如圖1所示。該公司的生產(chǎn)工藝過程包括:溶解、分批組合、涂膜和加熱、切削加工、檢驗和包裝5個生產(chǎn)工序。該公司獨自開發(fā)了從接收訂單到交付產(chǎn)品,實行完全控制項目的信息傳遞的“日常事務(wù)控制系統(tǒng)”。該系統(tǒng)適用于生產(chǎn)控制和每月結(jié)算,物質(zhì)流(即投入、產(chǎn)出和產(chǎn)量率)主要是通過生產(chǎn)控制單元系統(tǒng)來管理的。其中,系統(tǒng)控制單元被定義為以MFCA數(shù)據(jù)收集為目的的物量中心。如圖1所示,在每步生產(chǎn)流程中發(fā)生的材料損失,主要包括以下兩點:

1.涂膜和加熱過程:基板、隔板和特殊黏合劑;

2.切削過程:削減媒介投入。

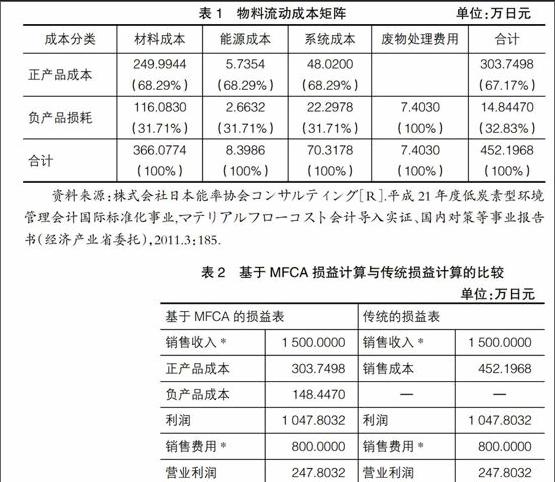

通過表1物料流動成本矩陣分析得出,此時材料損失的比重約占投入原材料的32.83%。

(三)MFCA分析結(jié)果

在MFCA核算的基礎(chǔ)上,以貨幣單位匯總了相關(guān)范圍內(nèi)收集的數(shù)據(jù),如表2所示。基于MFCA的損益表顯示,銷售成本(即正產(chǎn)品成本)為303.7498萬日元,負(fù)產(chǎn)品成本(即物料損失)為148.4470萬日元。傳統(tǒng)的損益表顯示銷售成本為452.1968萬日元,其中包括材料相關(guān)損失的隱藏成本。由此可見,MFCA通過對物料流量的追蹤,發(fā)現(xiàn)并強調(diào)物料損失的148.4470萬日元為隱藏成本。日東電工通過MFCA的初步嘗試,采取“浪費/損失分析”和“改進(jìn)措施”,取得了約10%的效益。而且,MFCA作為公司決策輔助工具,通過削減成本,帶來了7億日元的環(huán)境收益。

日東電工的實踐證明,MFCA作為經(jīng)營決策的有效工具,其作用凸顯。主要表現(xiàn)在:首先MFCA可澄清物料流動過程中潛在的成本損失問題,為分析原因,將容易忽略的“廢棄物成本”問題予以解決;其次將MFCA引入到企業(yè)生產(chǎn)決策中,可提高資源利用效率,減少廢棄物的產(chǎn)生,降低生產(chǎn)成本,實現(xiàn)企業(yè)經(jīng)濟效益與環(huán)境效益雙贏,從而增強企業(yè)競爭力。

四、對我國的啟示

根據(jù)日本引進(jìn)MFCA的成功經(jīng)驗以及日東電工的應(yīng)用實例,對我國企業(yè)MFCA的導(dǎo)入與應(yīng)用得到以下啟示:

(一)產(chǎn)官學(xué)協(xié)同推進(jìn)體制下積極進(jìn)行MFCA的試點

經(jīng)產(chǎn)省于1999年引入MFCA,2000年日東電工作為第一家試點企業(yè),取得了顯著成效。自2004年起,經(jīng)產(chǎn)省在總結(jié)該試點企業(yè)經(jīng)驗的基礎(chǔ)上,構(gòu)建產(chǎn)官學(xué)協(xié)同推進(jìn)體制,進(jìn)行MFCA的普及、推廣工作,鼓勵企業(yè)將MFCA方法引入企業(yè)經(jīng)營管理之中。因此,我國在引進(jìn)MFCA之際,企業(yè)應(yīng)爭取試點,積極參與到產(chǎn)官學(xué)協(xié)同推進(jìn)體制之中,爭取更多的政策支持和指導(dǎo)。該企業(yè)的成功經(jīng)驗,經(jīng)常被寫入案例或?qū)嵶C研究的素材,同時,日東電工的社長和管理推進(jìn)部長成為業(yè)內(nèi)公認(rèn)的MFCA專家,穿梭于各類研討會和培訓(xùn)會,進(jìn)行傳經(jīng)送寶,這對中國企業(yè)也具有極大的借鑒意義。通過MFCA的試點,提高企業(yè)的知名度,促進(jìn)和激勵了該企業(yè)MFCA工作的開展。

(二)經(jīng)營者及管理層的環(huán)保意識

MFCA能否在我國工業(yè)企業(yè)引進(jìn)成功,與企業(yè)經(jīng)營者和管理者的認(rèn)識和努力密不可分。日東電工通過MFCA的試點,使企業(yè)經(jīng)營者和各級管理者認(rèn)識到了MFCA的實效性。因此,首先,應(yīng)提高企業(yè)經(jīng)營者和各級管理者的認(rèn)識,深刻理解和領(lǐng)會MFAC的實質(zhì)和方法;其次,在MFCA推進(jìn)過程中,專業(yè)技術(shù)骨干對MFCA實踐應(yīng)用過程中的相關(guān)數(shù)據(jù)進(jìn)行收集整理分析,及時發(fā)現(xiàn)生產(chǎn)過程中存在的缺陷,并報告管理層加以改善;最后,根據(jù)企業(yè)自身特點,確定關(guān)鍵工序和物量中心,對MFCA運行過程中的細(xì)節(jié)問題進(jìn)行調(diào)整,以適合本企業(yè)的運用。

(三)完善的環(huán)境業(yè)績評價體系

據(jù)相關(guān)調(diào)查顯示③,僅有5%的企業(yè)統(tǒng)計和利用環(huán)境效率信息,絕大部分企業(yè)對其資源消耗指標(biāo)缺乏認(rèn)識,基礎(chǔ)管理工作薄弱,資源耗費數(shù)據(jù)的確認(rèn)與計量無從著手,無法發(fā)現(xiàn)企業(yè)生產(chǎn)過程中的資源浪費,也很難引起企業(yè)經(jīng)營者的關(guān)注。日東電工通過實施MFCA,壓縮7億日元的成本開支,真實地反映生產(chǎn)過程中的實際投入和耗費,并通過負(fù)產(chǎn)品成本的核算,將相關(guān)數(shù)據(jù)和指標(biāo)納入環(huán)境業(yè)績評價體系,便于企業(yè)發(fā)現(xiàn)問題,及時查找原因,明確責(zé)任,同時促使相關(guān)責(zé)任人及早提出改進(jìn)方案,不斷改進(jìn)生產(chǎn)工藝,減少生產(chǎn)環(huán)節(jié)的廢次品損失,達(dá)到降低生產(chǎn)成本和保護(hù)環(huán)境的目的。

(四)先行試點后普及推廣

MFCA的引進(jìn)可以采用先試點驗證,再全面總結(jié)推廣的方法。從日東電工的案例可以看出,在MFCA引進(jìn)初期,日東電工僅在電子膠帶產(chǎn)品生產(chǎn)這一生產(chǎn)工序進(jìn)行MFCA試點,而不是整個企業(yè)。其目的是通過實踐驗證MFCA的實用性、可靠性,同時,可以降低由于MFCA使用不當(dāng)給企業(yè)帶來的風(fēng)險。因此,可先在一條生產(chǎn)線或一道生產(chǎn)工序進(jìn)行試點應(yīng)用,待確認(rèn)其該方法的有效性后再在全企業(yè)范圍內(nèi)進(jìn)行推廣。

五、結(jié)語

日東電工的實踐證明,MFCA有助于企業(yè)在生產(chǎn)過程中減少投入、抑制資源浪費與廢棄物的發(fā)生,是一種行之有效的環(huán)境經(jīng)營方法,導(dǎo)入MFCA對我國工業(yè)企業(yè)具有深遠(yuǎn)的實踐意義和現(xiàn)實意義。該方法的引進(jìn)與推廣,是一項十分繁雜的系統(tǒng)工程,需要政府部門的支持與推動,需要經(jīng)營管理者不斷提高環(huán)保意識并不懈努力,更需要耐心細(xì)致的環(huán)境管理基礎(chǔ)工作。同時,應(yīng)采用先試點驗證,總結(jié)模式后再全面推廣。通過MFCA引進(jìn)推廣和應(yīng)用深化,不斷強化企業(yè)的現(xiàn)場管理水平和成本控制能力,逐步減少企業(yè)的廢棄物排放及其環(huán)境負(fù)荷,以實現(xiàn)國家倡導(dǎo)的兩型社會和生態(tài)文明建設(shè)的目標(biāo)。

【參考文獻(xiàn)】

[1] 張本越,宮赫陽.日本MFCA的新進(jìn)展及對我國的啟示[J].會計之友,2014(12):27-31.

[2] 謝琨,梁鳳港.關(guān)于環(huán)境凈效益分析決策工具——物料流量會計[J].四川會計,2003(3):5-7.

[3] 馮巧根.基于環(huán)境經(jīng)營的物料流量成本會計及應(yīng)用[J].會計研究,2008(12):69-76.

[4] 肖序.物料流量成本會計——環(huán)境管理會計概念的深化[J].財會學(xué)習(xí),2009(9):15-17.

[5] 羅喜英,肖序.ISO 14051——物流成本會計國際標(biāo)準(zhǔn)發(fā)展及意義[J].標(biāo)準(zhǔn)科學(xué),2009(7):27-32.

[6] 鄧明君.物質(zhì)流成本會計運行機理及應(yīng)用研究[J].中南大學(xué)學(xué)報(社會科學(xué)版),2009(4):55-58.

[7] 鄭玲.物質(zhì)流成本會計核算淺探[J].財會月刊,2010(3):27-29.

[8] 孫美,永田勝也.物料流量成本會計的發(fā)展及向中國的引進(jìn)[J].財會月刊,2011(15):88-90.

[9] 國部克彥,中島道靖.環(huán)境管理會計の革新的手法マテリアルフロ一コスト會計[M].東京:日本經(jīng)濟新聞社,2002:131.