事業單位凈資產科目核算相關問題探析

2015-05-11 07:26:54趙景峰等

會計之友 2015年9期

關鍵詞:事業單位

趙景峰等

【摘 要】 根據《事業單位財務規則》關于“結轉和結余管理”的規定,《事業單位會計準則》調整了凈資產項目的組成,增加了科目“非財政補助結轉結余”、“財政補助結轉結余”等,《事業單位會計制度》也相應調整了凈資產要素的會計科目。為幫助事業單位廣大財會人員準確把握事業單位凈資產要素的內容及各科目之間的關系,文章在詳細介紹事業單位凈資產要素內容與分類的基礎上,結合事業單位財務人員在學習新的事業單位會計制度過程中提出的疑問,分析了“結轉”與“結余”的區別與聯系,指出了不同的“結轉”和“結余”與各項“基金”間的關系。

【關鍵詞】 事業單位; 凈資產; 結轉結余

中圖分類號:F810.6 文獻標識碼:A 文章編號:1004-5937(2015)09-0101-03

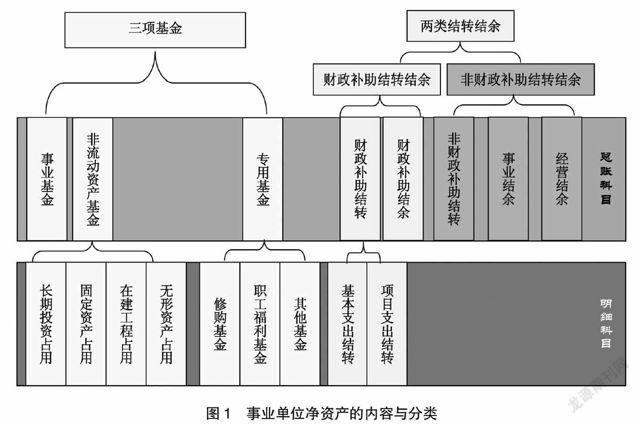

一、事業單位凈資產的內容及分類

事業單位凈資產是指其資產減負債后的差額。一般情況下,事業單位凈資產包括:非流動資產基金、事業基金、財政補助結轉結余、專用基金、非財政補助結轉結余等。事業單位凈資產的內容及分類如圖1所示。

事業單位各項凈資產的含義、來源及種類如下:

(一)事業基金

事業基金是事業單位擁有的非限定用途的凈資產。一般情況下,事業單位事業基金的主要來源為非財政補助結余扣除結余分配后滾存的金額等。

(二)非流動資產基金

事業單位非流動資產基金是非流動資產占用的金額。一般情況下,事業單位非流動資產基金包括其在建工程、無形資產、長期投資、固定資產等非流動資產占用的資金。

(三)專用基金

事業單位專用基金是按照《事業單位財務規則》及相關規定提取的具有專門用途的凈資產,一般情況下,事業單位專用基金包括的主要基金有修購基金、職工福利基金等。

(四)財政補助結轉結余

事業單位財政補助結轉結余是由各項財政補助收入減去其相關支出后的剩余滾存。一般情況下,事業單位按照管理的不同要求將財政補助結轉結余區分為財政補助結轉和財政補助結余,將財政補助結轉按性質及用途又分為基本支出結轉和項目支出結轉。財政補助結轉結余必須按照《事業單位財務規則》的規定管理和使用。

(五)非財政補助結轉結余

事業單位非財政補助結轉結余是除財政補助收支以外的各項收入和與其相應的各項支出相抵后的余額。一般情況下,事業單位按照管理的不同要求將非財政補助結轉結余區分為非財政補助結轉和非財政補助結余。事業單位非財政補助結轉是除財政補助收支以外的有指定用途的各專項資金收入和與其相對應的支出相抵后的剩余滾存,非財政補助結轉須按資金取得時規定的用途使用;事業單位非財政補助結余是除財政補助收支以外的各項沒有限定具體用途的非專項資金收入和與其相應支出相抵后的余額,通常情況下非財政補助結余按性質又分為事業結余和經營結余。

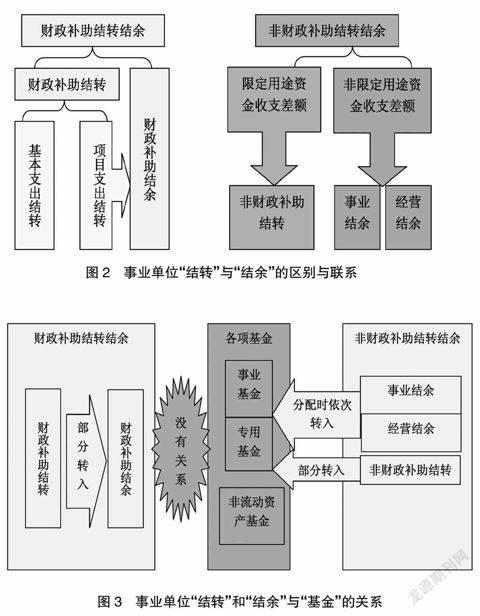

二、“結轉”與“結余”的區別與聯系

按照《事業單位財務規則》的規定:事業單位的結轉資金和結余資金都是指當年收入與支出相抵后的余額。其中,事業單位結轉資金是指當年預算已執行但未完成,或者因故未執行,下一年度需要按照原用途繼續使用的資金;而事業單位結余資金是指當年預算工作目標已完成,或者因故終止,當年剩余的資金。但是,由于相當一部分事業單位財務人員沒有準確地理解“結轉”與“結余”的區別與聯系,從而不能正確合理地使用相關結轉和結余科目,規范地進行期末結轉結余業務的賬務處理。筆者認為要弄清事業單位“結轉”與“結余”的區別與聯系必須明確逐層遞進的三個層次的前提,即:

第一個層次的前提:必須結合財政部《關于加強地方財政結余結轉資金管理的通知》(財預〔2010〕383號)、《關于進一步加強地方財政結余結轉資金管理的通知》(財預〔2013〕372號)等有關結轉結余管理規定的精神,在《事業單位財務規則》、《事業單位會計準則》、《事業單位會計制度》等一系列新的規章制度前提下區分“結轉”與“結余”;

第二個層次的前提:必須按照事業單位財政補助資金與非財政補助資金在取得、使用與管理上的區別,分析財政補助結轉結余與非財政補助結轉結余的區別;

第三個層次的前提:必須按照限定用途資金與非限定用途資金在取得、使用與管理上的區別,分析限定用途資金結轉結余與非限定用途資金結轉結余的區別。需要說明的是相對于基本支出項目支出的資金是限定用途的資金。

在明確以上三個前提的基礎上,事業單位“結轉”與“結余”的區別與聯系可以概括如下:

1.關于財政補助結轉結余的區別與聯系

財政補助結轉結余的區別與聯系可概括為先有“結轉”后有“結余”,“結余”是從“結轉”中分析轉出的。其中,按基本支出和項目支出分析就是基本支出資金收支差額只有“結轉”沒有“結余”,項目支出資金收支差額先有“結轉”后有“結余”,“結余”是在對項目支出補助項目執行情況分析基礎上將符合“結余”性質的項目余額從“結轉”中轉出的。而“項目支出結轉”能否轉入“財政補助結余”,具體包括以下情況:

(1)跨年度項目的“項目支出結轉”,或者因故未執行,結轉下年繼續使用暫不形成“結余”;

(2)當年完成項目的“項目支出結轉”若按規定收回不會形成“結余”;

(3)當年完成項目的“項目支出結轉”若按規定轉入新項目不會形成“結余”;

(4)當年完成項目的“項目支出結轉”若既不收回也不轉入新項目將會形成“結余”;

(5)當年項目因故未執行或者因故中止,“項目支出結轉”若既不收回也不轉入新項目將會形成“結余”。

2.關于非財政補助結轉結余的區別與聯系

非財政補助結轉結余的區別與聯系可概括為限定用途資金的收支差額是“結轉”,非限定用途資金的收支差額是“結余”,“結余”分為“事業結余”和“經營結余”。具體分三項進行:

(1)“事業收入”科目、“上級補助收入”科目、“附屬單位上繳收入”科目、“其他收入”科目中確認的限定用途資金(非財政補助專項資金)與“事業支出”科目、“其他支出”科目中確認的限定用途資金(非財政補助專項資金)支出的差額是非財政補助結轉;

(2)“事業收入”科目、“上級補助收入”科目、“附屬單位上繳收入”科目、“其他收入”科目中確認的非限定用途資金(非財政補助非專項資金)與“事業支出”科目、“其他支出”科目中確認的非限定用途資金(非財政補助非專項資金)支出以及“上繳上級支出”科目、“對附屬單位補助支出”科目的差額是事業結余;

(3)“經營收入”科目與“經營支出”科目的差額是經營結余。

事業單位“結轉”與“結余”的區別與聯系如圖2所示。

三、“結轉”和“結余”與“基金”的關系

按照《事業單位財務規則》的規定:事業單位的財政撥款結轉和結余均應當按照同級財政部門的規定執行;事業單位的非財政撥款結轉按照規定結轉下一年度繼續使用。一般情況下,事業單位的非財政撥款結余可以按照行政事業單位計提專用基金的規定提取職工福利基金,剩余部分作為事業基金用于彌補以后年度事業單位收支差額。但是,由于相當一部分事業單位財務人員沒有結合《事業單位會計制度》準確地理解不同性質“結轉”和“結余”與相關“基金”的關系,從而不能正確地區分不同性質與不同項目執行狀況“結轉”與“結余”的歸屬,規范地進行年終分配的賬務處理。所以,在分清“結轉”與“結余”區別與聯系的基礎上,還應進一步分析“結轉”和“結余”與相關“基金”的關系。

按照《事業單位財務規則》的基本規定,結合《事業單位會計制度》中有關凈資產會計科目核算內容的界定,事業單位“結轉”和“結余”與“基金”的關系可概括為:財政補助“結轉”與“結余”只在相互之間按規定結轉,一般與各項“基金”不發生結轉關系,即財政撥款結轉和結余按照財政部門的規定執行,不參與單位的分配;只有非財政補助結轉結余年終才有可能與各項“基金”發生關系,具體有以下情況:

1.年末,如果單位用限定用途資金(非財政補助專項資金)安排的項目已經完成,項目完成后的剩余資金如果按約定留歸單位使用,則將這部分資金從“非財政補助結轉”直接轉入“事業基金”,不參與單位分配。

2.年末,將“事業結余”、“經營結余”(虧損不結轉)結轉到“非財政補助結余分配”科目,然后按規定程序和比例進行分配。首先按照稅法計提應繳所得稅,然后按照稅后結余的一定比例計提“職工福利基金”,最后將剩余部分轉入事業基金目。

事業單位“結轉”和“結余”與“基金”的關系如圖3所示。

【參考文獻】

[1] 財政部.事業單位財務規則[S].2012.

[2] 財政部.事業單位會計準則[S].2012.

[3] 財政部.事業單位會計制度[S].2012.

[4] 財政部.關于加強地方財政結余結轉資金管理的通知[S].2010.

[5] 財政部.關于進一步加強地方財政結余結轉資金管理的通知[S].2013.

猜你喜歡

四川勞動保障(2021年7期)2021-12-02 01:10:34

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年15期)2019-01-23 07:05:14

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

蘭臺內外(2017年5期)2017-06-06 02:24:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:29