【1月車市】中國

2015-04-29 00:44:03于杰

汽車縱橫 2015年3期

關鍵詞:銷售

于杰

這個冬天不冷不熱,但中國汽車市場在開年1月份的表現卻是有冷有熱。整體上看,1月份汽車產銷增速均呈放緩趨勢,另外,車企的出口數字亦沒有看點。但是,乘用車產量繼去年12月后再創歷史新高,在SUV拉動下的中國品牌市場份額也比去年1月有了大幅提升。

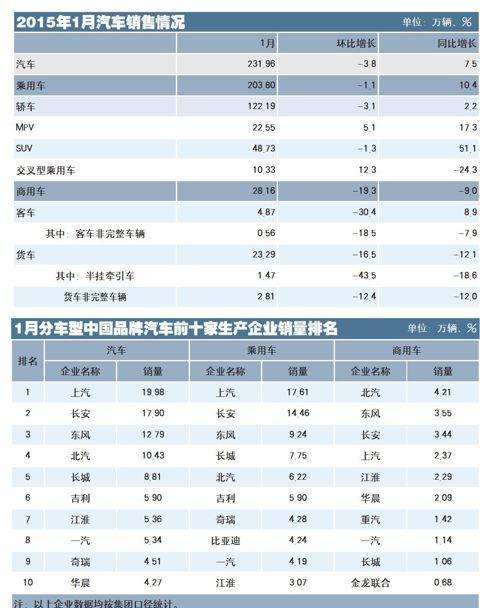

根據中國汽車工業協會的數據,1月,汽車生產228.70萬輛,環比下降0.08%,同比增長11.47%;銷售231.96萬輛,環比下降3.75%,同比增長7.56%。其中:乘用車生產196.93萬輛,環比增長1.43%,同比增長15.10%;銷售203.80萬輛,環比下降1.12%,同比增長10.35%。商用車生產31.77萬輛,環比下降8.50%,同比下降6.76%;銷售28.16萬輛,環比下降19.32%,同比下降9.04%。

乘用車:月產量創新高

與上月相比,交叉型乘用車產銷均呈較快增長,表現明顯好于其他乘用車品種;與上年同期相比,交叉型乘用車產銷降幅依然明顯,其他品種呈不同程度增長,其中運動型多用途乘用車(SUV)增速更為顯著。

根據中國汽車工業協會的數據,1月,轎車產銷117.47萬輛和122.19萬輛,產量環比增長2.24%,銷量下降3.07%,同比增長7.83%和2.18%;多功能乘用車(MPV)產銷21.64萬輛和22.55萬輛,產量環比下降1.25%,銷量增長5.13%,同比增長30.08%和17.33%;運動型多用途乘用車(SUV)產銷47.43萬輛和48.73萬輛,環比下降2.81%和1.34%,同比增長50.70%和51.13%;交叉型乘用車產銷10.39萬輛和10.33萬輛,環比增長21.63%和12.26%,同比下降26.05%和24.32%。

商用車:表現低迷

商用車產銷比上月和比同期均呈現一定幅度的下降,其中貨車產銷下降是造成商用車下降的主要原因。與上月相比,客車和貨車產銷均呈下降,其中客車降幅更為明顯;與上年同期相比,客車產銷有所增長,貨車呈較快下降。

根據中國汽車工業協會的數據,1月,客車產銷5.01萬輛和4.87萬輛,環比下降25.81%和30.40%,同比增長24.68%和8.88%。其中:大型客車產銷0.64萬輛和0.57萬輛,環比下降52.16%和60.87%,產量同比增長19.82%,銷量下降2.22%;中型客車產銷0.63萬輛和0.62萬輛,環比下降30.83%和36.61%,同比下降4.58%和8.69%;輕型客車產銷3.74萬輛和3.68萬輛,環比下降16.96%和19.35%,同比增長32.44%和14.64%。貨車產銷26.76萬輛和23.29萬輛,環比下降4.32%和16.54%,同比下降10.97%和12.06%。其中:重型貨車產銷4.96萬輛和4萬輛,環比下降9.25%和28.85%,同比下降20.99%和21.63%;中型貨車產銷1.72萬輛和1.31萬輛,環比下降15.75%和32.30%,同比下降21.41%和29.86%;輕型貨車產銷15.26萬輛和13.31萬輛,產量環比增長2.74%,銷量下降12.92%,同比下降9.99%和11.97%;微型貨車產銷4.82萬輛和4.67萬輛,環比下降14.07%和7.79%,同比增長3.97%和6.33%。

品牌:中國品牌份額提升成最大亮點

本月最大的亮點就是中國品牌乘用車市場占有率環比和同比均呈增長。出色的市場表現使得SUV和MPV成為了中國品牌乘用車市場份額提升的主力。在轎車領域,中國品牌是銷量已經止跌,但是市場份額仍然呈下降態勢。

根據中國汽車工業協會的數據,1月,中國品牌乘用車共銷售86.78萬輛,環比增長2.26%,同比增長21.45%,占乘用車銷售總量的42.58%,占有率比上月提升1.40個百分點,比上年同期提升3.89個百分點。與上月相比,德系品牌銷量增速超過50%,法系品牌增速居次,其他外國品牌有所下降,其中日系品牌降幅更為顯著。1月,德系、美系、日系、韓系和法系乘用車分別銷售44.62萬輛、24.40萬輛、24.35萬輛、15.94萬輛和7.33萬輛,分別占乘用車銷售總量的21.89%、11.97%、11.95%、7.82%和3.60%。德系和法系品牌市場占有率比上月和上年同期均呈增長。

中國品牌轎車表現不佳,市場占有率環比和同比均呈下降。共銷售28.58萬輛,環比下降12.56%,同比增長0.68%,占轎車銷售總量的23.39%,占有率比上月下降2.54個百分點,比上年同期下降0.35個百分點。德系、美系、日系、韓系和法系轎車分別銷售38.24萬輛、19.51萬輛、16.97萬輛、12.96萬輛和5.56萬輛;分別占轎車銷售總量的31.29%、15.97%、13.89%、10.61%和4.55%。與上月相比,日系轎車銷量下降最快,美系和韓系降幅略低,法系小幅增長,德系品牌增速依然最為明顯;從市場占有率來看,德系品牌占有率比上月增長超過10%,表現同樣突出。

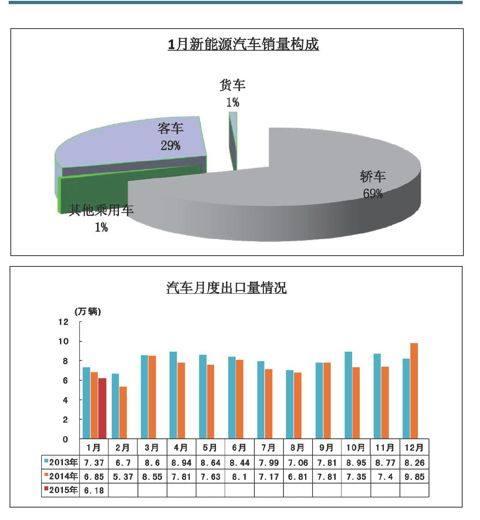

新能源車:同比增長近5倍

1月的新能源車市場繼續了2014年的興旺態勢,盡管油價下跌但是有政策的強力支撐,所以從數字上看,新能源車的銷售并沒有受到影響。

據中汽協會統計,1月新能源汽車生產6663輛,銷售6395輛。其中純電動汽車產銷分別完成3458輛和3106輛,插電式混合動力汽車產銷分別完成3205輛和3289輛。

出口:2014年整車出口無看點

2014年,汽車商品進出口總體保持增長。進口方面,整車進口貢獻度明顯提高,進口金額增長貢獻度達到了74.29%,高于去年41.24個百分點。出口方面,2014年整車出口量降幅較去年有所趨緩,出口金額結束下降,并呈小幅增長。在整車出口的主要品種中,轎車下降依然明顯。從出口主要國家來看,包括伊朗、埃及和沙特艾拉博在內的中東國家成為日益重要的出口目的國。

據中汽協會統計的汽車整車企業出口數據,1月汽車企業出口為6.18萬輛,比上月下降37.4%,比上年同期下降10%。分車型看,乘用車本月出口3.5萬輛,比上月下降35.3%,比上年同期下降23.5%;商用車出口2.68萬輛,比上月下降39.9%,比上年同期增長16.8%。

中國汽車工業協會:2015年汽車銷量預測

2015年中國汽車銷量2513萬輛,增速為7%(其中國內銷量2427萬輛,出口量86萬輛)

1、2015年乘用車市場銷量2125萬輛,增速8%。

轎車:轎車市場將保持小幅增長,增幅繼續回落,份額會繼續下降。預計2015年銷量在1251萬輛左右,增速為1%。

SUV、MPV:市場需求旺盛,仍是拉動增長的主力,將繼續保持較高增速,但增速會放緩,市場份額將繼續提高。預計2015年SUV銷量510萬輛,增速25%;MPV銷量258萬輛,增速35%。

交叉型乘用車:需求升級導致交叉型乘用車被MPV替代,預計銷量將繼續下降,且降幅略有增加。2015年轎車型乘用車銷量為106萬輛,增速為-20%。

2、商用車市場整體較上年略有增長,2015年商用車市場銷量388萬輛,增速2.4%。

貨車:宏觀經濟、產業政策等因素的影響將使中重型貨車在百萬輛上下變動;輕卡會繼續受到國IV排放的影響,但影響程度會有所降低。2015年預計載貨車銷量為323萬輛左右,增速為1.3%。

客車:客車市場將繼續保持穩定增長,但增幅略有下降。2015年客車銷量預計在65萬輛左右,增速6.5%。

3、出口銷量86萬輛,增速-5%。

乘用車出口51萬輛,增速-4%;商用車35萬輛,增速-5%。

進口銷量156萬輛,增速10%。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00